Bueno, es que en esos momentos igual tampoco parecía que fuesen oportunidades.

1 me gusta

Donde dice

“El secreto de los indexados es simplemente que estás comprando las actuales ganadoras a la vez que las futuras”.

faltaría añadi “sin mirar el precio ni si las grandes están caras o baratas ni si dan ventana de oportunidad. Y aun así suprran a los inversores que lo hacen (o dicen hacerlo)”

Dicho al revés: cuántas hemos dejado de comprar por hacer un bernardos? Cual habria sido la diferencia en el total return de nuestra cartera?

Puede ser que el debate a indexados en el foro ahora sería diferente?

PD: pongo Apple porque es la que más duele en mi caso (no por bernardos eh), cada uno tendrá la/s suya/s

PD2: es verano y hay tiempo ![]()

![]()

1 me gusta

En esos momentos se suele llenar de noticias de pérdida de moat

El que únicamente desee superar los índices, podrá conseguirlo “quizá alguna vez”. Pero sería mejor que se indexe.

El tito Warren lo dice bien clarito….a precio justo. No dice “a cualquier precio”.

Y como decían los hermanos Marx…Estos son mis argumentos y si no os gustan, tengo otros ![]()

![]()

3 Me gusta

2 Me gusta

1 me gusta

Os comparto algunos estados financieros de la empresa. Ahora que el cacao está en máximos creo que empresas como $MDLZ y $HSY pueden sufrir un poco así que lo veo como una oportunidad de entrada. ¿ Vosotr@s que opináis?

2 Me gusta

Ya están sufriendo, están a un precio razonable ya, aunque tampoco infravaloradas en mi opinión. A mi me gusta más HSY que tiene mejores márgenes, aunque a MDZ le puede estar afectando la fortaleza del dólar en sus ventas.

1 me gusta

2 Me gusta

1 me gusta

2 Me gusta

Estoy mirando con cada vez más cariño esta empresa, el dividend yield se está acercando al 3% y tiene un buen historial de dividendos crecientes. Lo que no me gusta nada es el ROIC, de media alrededor de un 7 u 8% que me parece muy, bajo:

¿Cómo la veis? ¿Alguien sabria explicar por qué es tan bajo?

1 me gusta

Hola

Te copio de SA

Europa y América del Norte son los dos países más importantes para Mondelez, y los aumentos de precios han sido de dos dígitos en los últimos años, por lo que no es sorprendente que los volúmenes de ventas estén teniendo algunas dificultades…

Los ingresos hasta el momento han mejorado un 4%, impulsados principalmente por un crecimiento del 6% en los mercados emergentes. Sin embargo, si analizamos los volúmenes, podemos ver que han disminuido, por lo que el crecimiento se ha logrado aumentando los precios. Cuando hablaba de pérdida de cuota de mercado, me refería a eso, que es un crecimiento orgánico no impulsado por los volúmenes de venta.

La alta inflación ha sido el principal enemigo de casi todas las empresas en los trimestres anteriores, pero para los productos básicos de consumo que utilizan cacao todavía hay mucha incertidumbre.

Es difícil mantener los precios constantes cuando el precio del cacao se triplica, pero al mismo tiempo, mientras Mondelez suba tanto los precios, no veo cómo la demanda pueda recuperarse definitivamente. Al fin y al cabo, ya venimos de un 2022 y un 2023 con grandes subidas, y los clientes podrían estar interesados en otros productos más baratos

Respecto al segundo factor, la dirección está invirtiendo en varias empresas que operan en mercados en los que Mondelez quiere aumentar su cuota de mercado:

-

En 2020, se adquirió una participación mayoritaria significativa en Give & Go , una empresa que opera en el mercado de productos de panadería dulce totalmente terminados…

-

En 2022 se adquiere Chipita , empresa líder en croissants y panecillos horneados en Europa.

-

Recientemente se adquirió una participación mayoritaria significativa en Evirth , un fabricante de tartas y pasteles en China.

La dirección se muestra muy entusiasmada con esta última adquisición y considera que Evirth es la forma más razonable de crecer en China, a pesar del difícil entorno macroeconómico. Su mercado objetivo crece a tasas de dos dígitos, principalmente debido al interés de la nueva generación:…

3 Me gusta

También les ha impactado el precio del cacao como a Hershey que la tengo en cartera, pero hay una diferencia: Hershey tiene un ROIC del 20%. Pepsico con su buena sección de snacks tiene un ROIC del 15%, Nestlé del 12-14% y Mondelez está muy alejada de estas cifras a pesar de estar en el mismo segmento de mercado.

1 me gusta

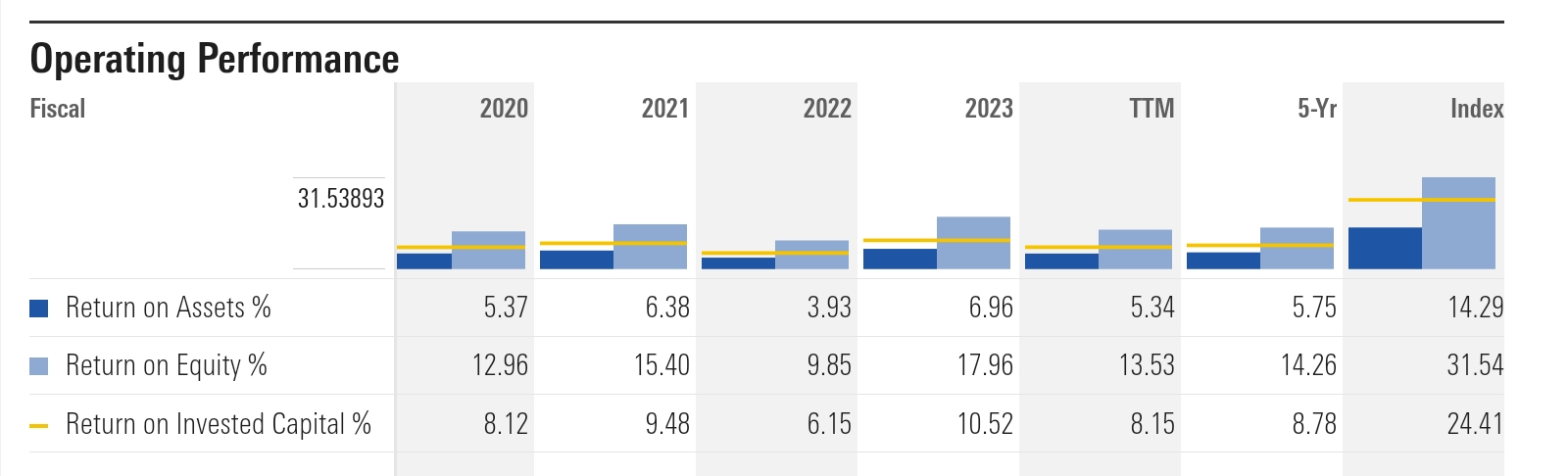

Hola @Siroquen, perdona, de donde es ese gráfico del Operating Performance? Se que otras veces has puesto gráficos de SSD, pero creo que este de Operating Performance tiene que ser de otra web. Gracias!