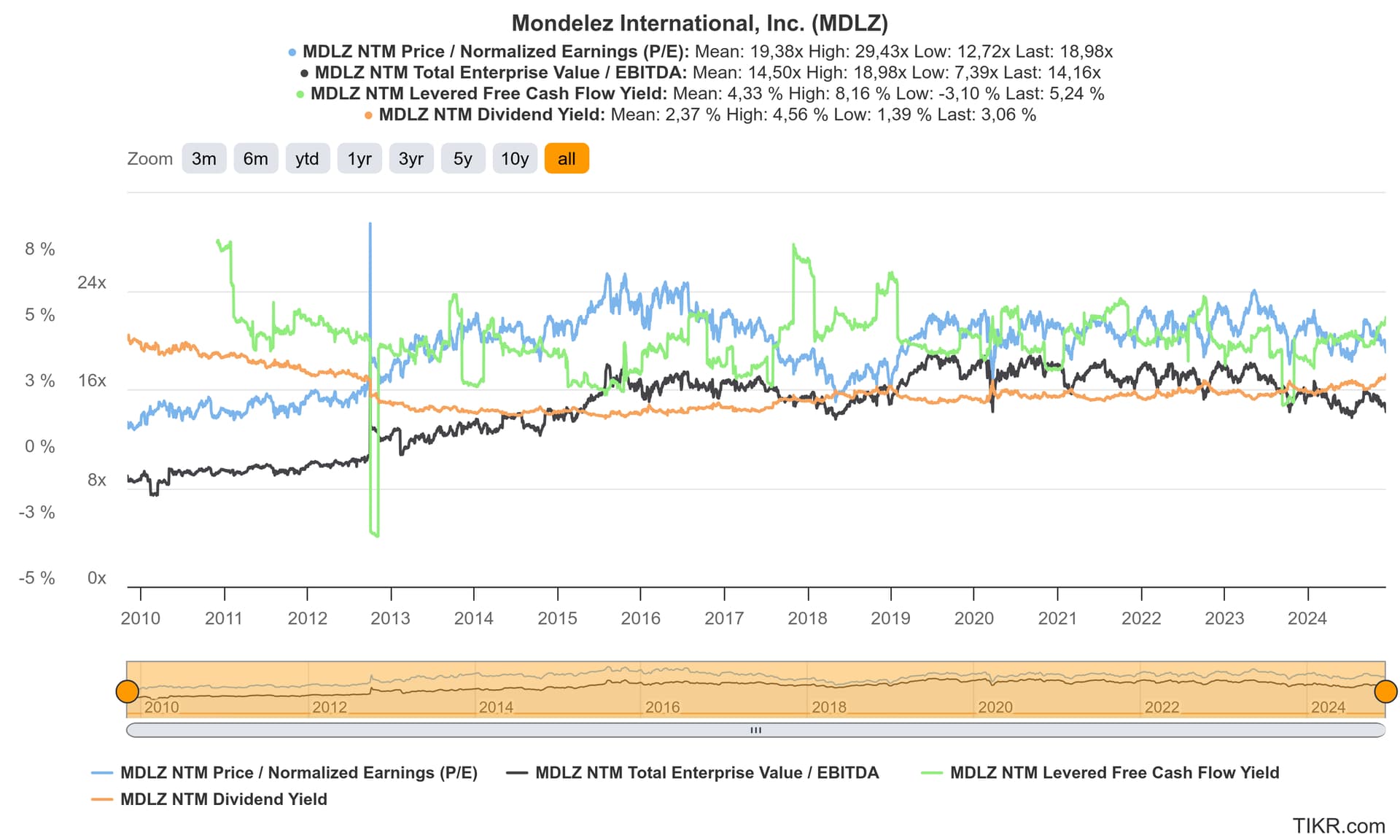

Es de Morningstar https://www.morningstar.com/stocks/xnas/mdlz/performance

1 me gusta

Gracias!

Mondelez estudia adquirir el fabricante de chocolate estadounidense Hershey

- Mondelez, con sede en Chicago, ha realizado un acercamiento preliminar

- Mondelez abandonó un posible acuerdo con Hershey en 2016

…

Las deliberaciones están en las primeras etapas y no hay certeza de que las conversaciones conduzcan a un acuerdo, dijeron las personas. Un representante de Hershey Co. dijo que la compañía no hace comentarios sobre rumores del mercado. No se pudo contactar de inmediato a un portavoz de Hershey Trust para que hiciera comentarios. Un representante de Mondelez no respondió a múltiples solicitudes de comentarios…

…

2 Me gusta

No tiene ningún sentido.

1 me gusta

Cada vez más cerca de julio de 2019 ![]()

Cuando se acerque a Julio’19 habrá que empezar a mirarla con otros ojos

Salu2

¿hablamos de 45?

Todavía no tengo una opinión clara… ![]() Digamos que un precio +/- invertible para mí podría estar comprendido entre 45 y 50 $

Digamos que un precio +/- invertible para mí podría estar comprendido entre 45 y 50 $

Salu2

Sois muy exigentes. Yo creo que a estos precios está bastante bien sobretodo si es para un primer tiro. Si baja se compra más y si sube estás dentro ![]()

3 Me gusta

Estas noticias me gustan… porque la gente hace caso y a veces vende, y baja.

Que siga así para que se ponga a 45 y meterle

6 Me gusta

Aunque Geraldine Weiss me ha dicho que la cosa está para entrar en MDLZ y HSY voy a apurar un poco mas hasta 55 y 150 para hacer una primera entrada. Y después que sea lo que tenga que ser, estas en principio son acciones para dejarlas ahí un porrón de años.

2 Me gusta

Geraldine dirá también que JNJ está para meterse hasta el corvejón, no?

2 Me gusta

Entre Geraldine y Nancy Pelosi antes lo tenía claro, pero ahora que ya no están los demócratas no sé yo…

Es broma, seguro que Nancy Pelosi sigue batiendo hasta a WB.

2 Me gusta

yo JNJ sigo sin verla clara

Div Yield: 3.4%

Div Growth: un 5.8% en 10 años, un 5.3% en los últimos 5 años y la última subida ha sido del 4.4%, la más baja de los últimos 20 años

Y se espera que su EPS crezca a un ritmo del 4-5% en los próximos años

Para mí el precio sigue siendo alto, vale que es una empresa de alta calidad, pero los números no son para tirar cohetes.

2 Me gusta

Con un yield del 3.4% y un crecimiento esperado el 4-5% estamos hablando de una rentabilidad esperada según Chowder del 7.4-8.4%. No es para tirar cohetes pero se supone que estamos hablando de 100% ibérico de bellota.

7 Me gusta

Sólo JNJ y MSFT tienen calificación crediticia AAA, las únicas, por eso quizá se paga lo que se paga por ellas.

6 Me gusta

Pues yo JNJ la veo para ir aumentando a lo DCA, sin prisa pero sin pausa

7 Me gusta

¿ Tienes pensado hasta qué % de tu cartera la deseas ?. Yo ya he llegado al 2,5 % y de ahí no me gustaría pasar.

Es más, si por pura casualidad se fuera “a la luna” y llegara a representar + del 3% de mi cartera, pienso que sacaría la ![]() y empezaría a “podar” una parte.

y empezaría a “podar” una parte.

Salu2