Sí, sí, a eso me refiero. Quieren decir en Morningstar que tiene poco moat, ¿verdad?

Although Apple’s brand tends to be associated with premium technology gadgets, we don’t think it can support an economic moat in isolation. Specifically, Apple’s brand strength is a consequence of its differentiated hardware and software design, not the cause. We don’t think Apple can charge twice the price of a similar set of hardware solely by sticking an Apple logo on it. Similarly, we suspect that Apple’s brand equity would wane if the firm’s products were technologically inferior to competitors over an extended period of time. As evidence, Nokia was the eighth-most-valuable brand in the world as recently as 2010, according to Interbrand, before succumbing to the rise of the smartphone.

The active installed base of Apple devices reached 1.8 billion at the end of 2021, up 9% from a year prior, showing the strong stickiness Apple has created. However, these switching costs are not insurmountable, illustrated by the rise and fall of former mobile device titans such as Nokia, Motorola, and BlackBerry, all of which failed to keep up with smartphone innovation. The short product cycles for phones and the inability of these firms to sufficiently innovate left each one struggling after the debut of Apple’s iPhone and its subsequent proliferation. Apple is not immune to these pitfalls, as consumer sentiment for technology gadgets can be unforgiving, with one buggy or subpar product potentially driving customers to other companies’ offerings, which have been increasingly competitive. We have often seen innovative features arise in the Android ecosystem before Apple, such as OLED screens and 3D sense. These industry dynamics prevent us from assigning a wide moat rating for Apple

4 Me gusta

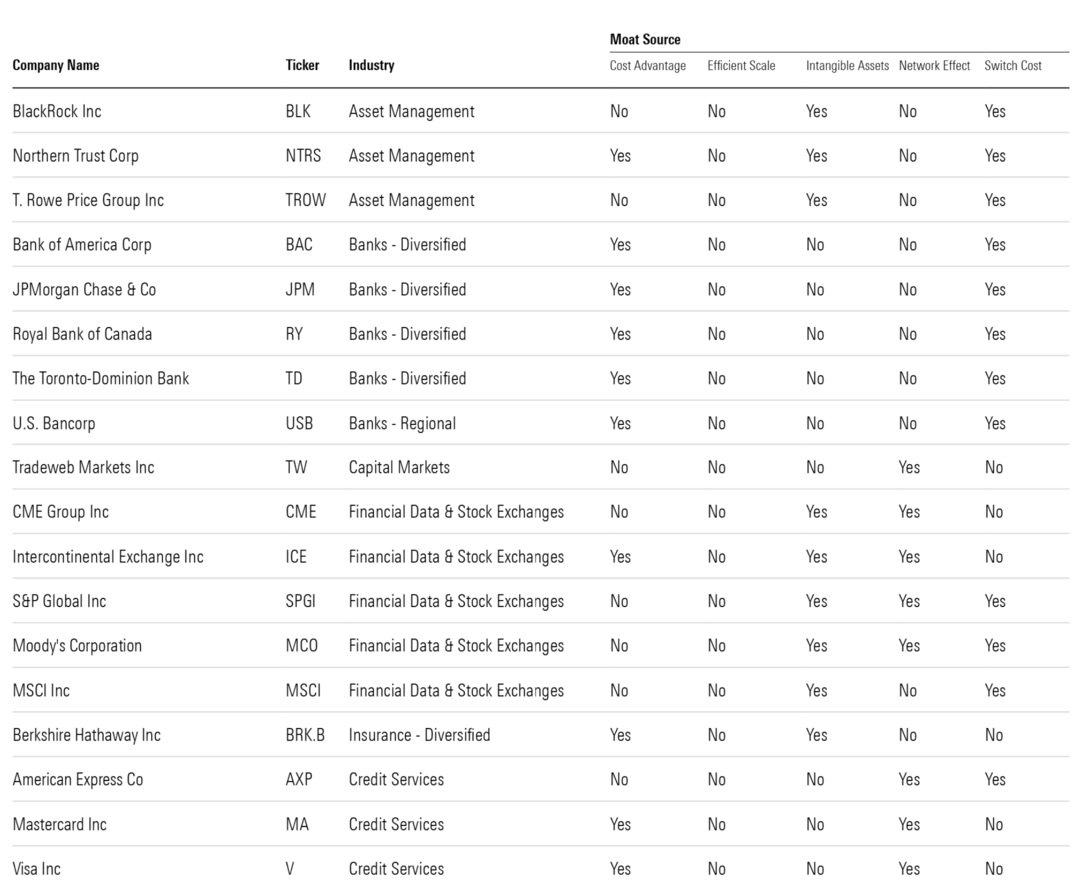

Las mejores compañías del sector financiero

Network Effect. The network effect occurs when the value of a company’s service increases for both new and existing users as more people use the service. For example, millions of buyers and sellers on eBay EBAY give the company an advantage over other online marketplaces. The more sellers there are on eBay, the more likely buyers are to find what they’re looking for at a decent price. The more buyers there are, the easier it is to sell things.

Intangible Assets. Patents, brands, regulatory licenses, and other intangible assets can prevent competitors from duplicating a company’s products, or allow the company to charge a significant price premium. For example, patents protect the excess returns of pharmaceutical manufacturers such as Novartis NVS. When patents expire, generic competition can quickly push the prices of drugs down 80% or more.

Cost Advantage. Firms with a structural cost advantage can either undercut competitors on price while earning similar margins, or they can charge market-level prices while earning relatively high margins. For example, Express Scripts ESRX controls such a large percentage of U.S. pharmaceutical spending that it can negotiate favorable terms with suppliers like drug manufacturers and retail pharmacies.

Switching Costs. When it would be too expensive or troublesome to stop using a company’s products, the company often has pricing power. Architects, engineers, and designers spend entire careers mastering Autodesk’s ADSK software packages, creating very high switching costs.

Efficient Scale. When a niche market is effectively served by one or a small handful of companies, efficient scale may be present. For example, midstream energy companies such as Enterprise Products Partners EPD enjoy a natural geographic monopoly. It would be too expensive to build a second set of pipes to serve the same routes; if a competitor tried this, it would cause returns for all participants to fall well below the cost of capital.

5 Me gusta

¿Todos los moats son iguales? ¿Cual es mejor?

Con 3 moats: ICE, SPGI, MCO

¿Son las mejores del sector financiero?

Todas las del listado tienen Wide moat. Esos son los cinco atributos que evalúan a la hora de asignar un moat u otro a una compañía.

Me refiero a que dentro de los 5 moats creo que no todos son igual de potentes. No se si el efecto red era la mejor de todas. Es por valorar, dentro de que todas son wide moat, cual tiene el foso mas ancho y con mas cocodrilos asesinos

El efecto red es muy poderoso. ¡Pero ojo! Si hay otro producto mejor al final los clientes se acabarán cambiando a otro competidor y cuantos más clientes pierdes más débil es la red y más fuerte es la del competidor. A ti que te gustan los videojuegos, piensa en MMORPG. Aún así creo que es el más poderoso y muy mal lo tienes que hacer para cargarte la red.

El coste de sustitución, también es muy poderoso pero depende bastante de qué estemos hablando. Yo me cambio de banco o de bróker rápido si me empiezan a marear y a subir los precios. Si el producto o servicio es BtoB puede ser más potente y si además el producto o servicio supone menos del 1% de los costes operacionales y además es algo crítico para las operaciones… Puedes subirle el precio todos los años sin temor a perder clientes (pricing power).

Los intangibles hay muy copos realmente potentes tipo Coca-Cola. La reputación se puede echar al traste muy rápido.

Las economías de escala, si es en plan gasoductos y así hay que estar alerta a como le van a los clientes de los clientes. Son jaulas de oro (lamentablemente no te los puedes llevar). Pero suelen ser monopolios, por tanto es también muy potente. Si no es así, en general, estás economías de escala al final asiempre caban desaparecido.

La ventaja de costes, también acaba al final por desaparecer. Puedes tener una ubicación privilegiada para distribuir, pero algún día puede que cambie el mercado y se pierda.

El orden sería en general (opinión personal):

- Efecto red

- Costes de sustitución

- Economías de escala

- Intangibles

- Ventaja de costes

Hay un libro muy bueno que se llama Competición Desmitificada.

Al final cada caso es un mundo.

4 Me gusta

Entonces las mejores serian TW, CME, ICE, SPGI, MCO, AXP, V y MA

Por cierto, LSE es dueña de una parte de TW

Según la escala @Marcos_Torcal_Garcia AXP sería “mejor” que V y MA

Yo matizaria. El efecto red puede ser fuerte o débil. A mi que el vecino tenga visa o MasterCard me da lo mismo. Lo que quiero es que me acepten mi tarjeta cuando voy a pagar. Si sacan otros medios de pago, con el móvil por ejemplo, que son ampliamente aceptados el moat se estrecha.

El efecto red junto con el coste de sustitución es lo más fuerte y potente. Por ejemplo el Excel o el AutoCAD. Coste de sustitución, no voy a aprender un programa nuevo. Efecto red, con quién voy a compartir los archivos que genere sí todo el mundo usa otro programa?

Como digo cada caso es muy particular.

1 me gusta

En Morningstar siguen enamorados de los bancos como Pat Dorsey en su día. Que el coste de sustitución de un banco me lo vendan como Moat…

La escala de @Marcos_Torcal_Garcia me parece correcta, pero sigue habiendo que matizar. No es lo mismo el intangible de SPGI y MCO que el de las gestoras de activos.

Yo de todas esas con las que me quedo es con SPGI y MCO que tienen el moat por ley y es algo que van a tener siempre. Después, los índices y bolsas (CME, ICE y MSCI). Después las tarjetitas con su infraestructura interbancaria, después las gestoras de activos y por último, debajo del todo pinchado con un palillo sobre excremento, las ventajas competitivas de los bancos.

5 Me gusta

¿Tendrian los bancos canadienses alguna ventaja adicional sobre el resto? ¿Regulador?

Pinta tiene, pero lo desconozco. Lo que está claro es que los bancos allí han ido mucho mejor que aquí, y de comprar algún banco sería canadiense. Ni el “famoso” Svenska Handelsbanken se les acerca.

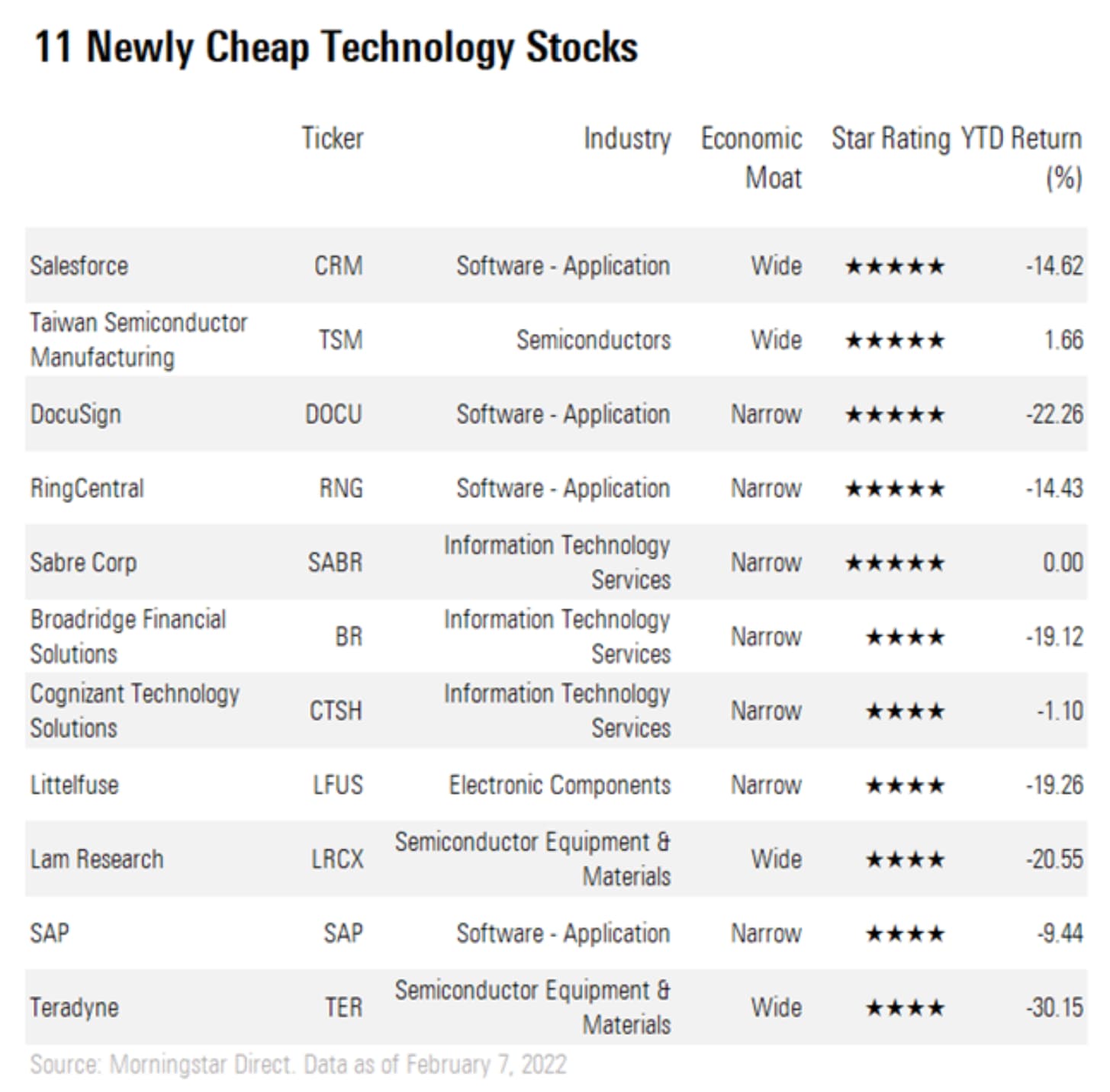

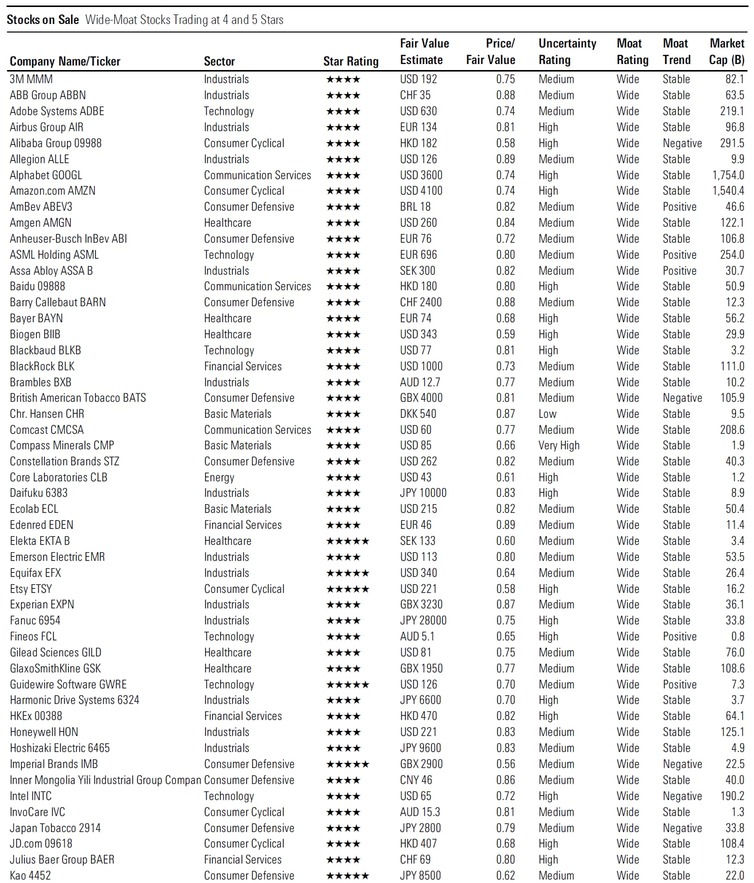

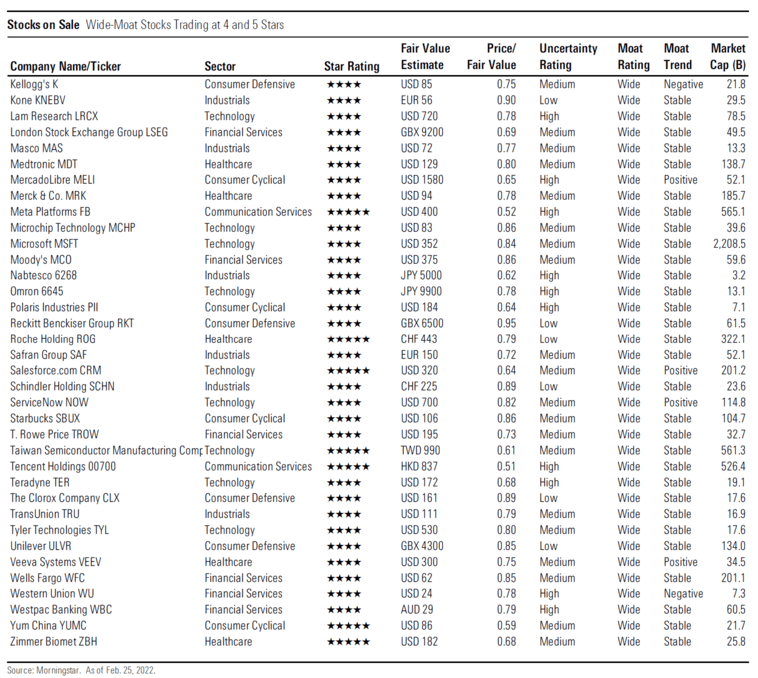

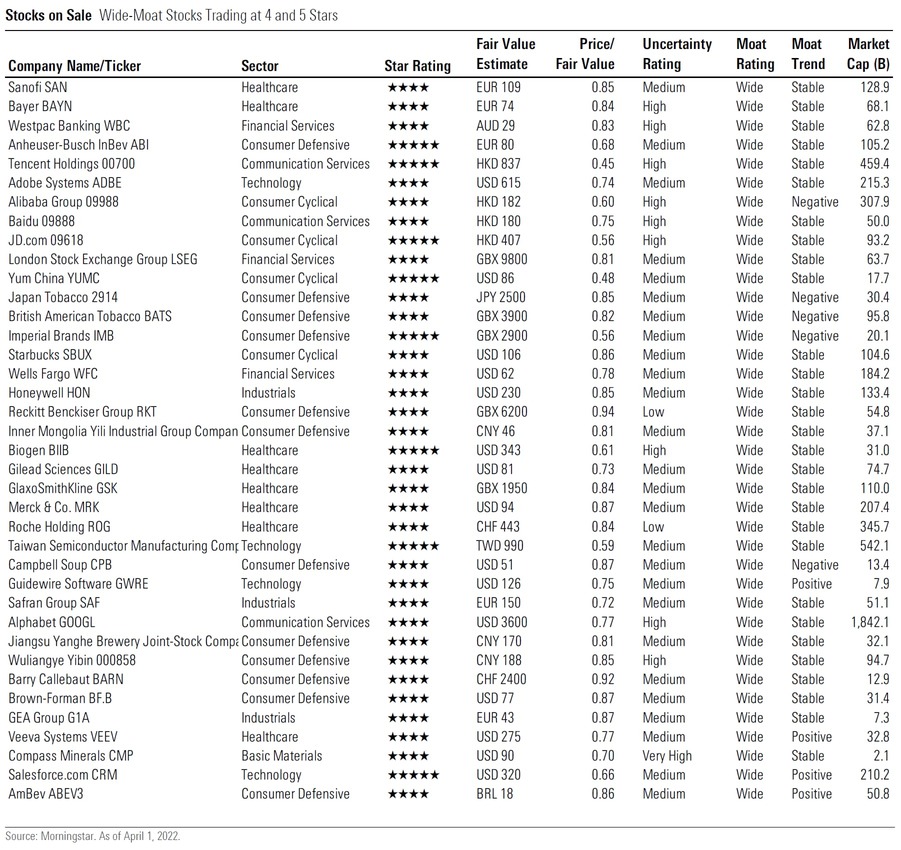

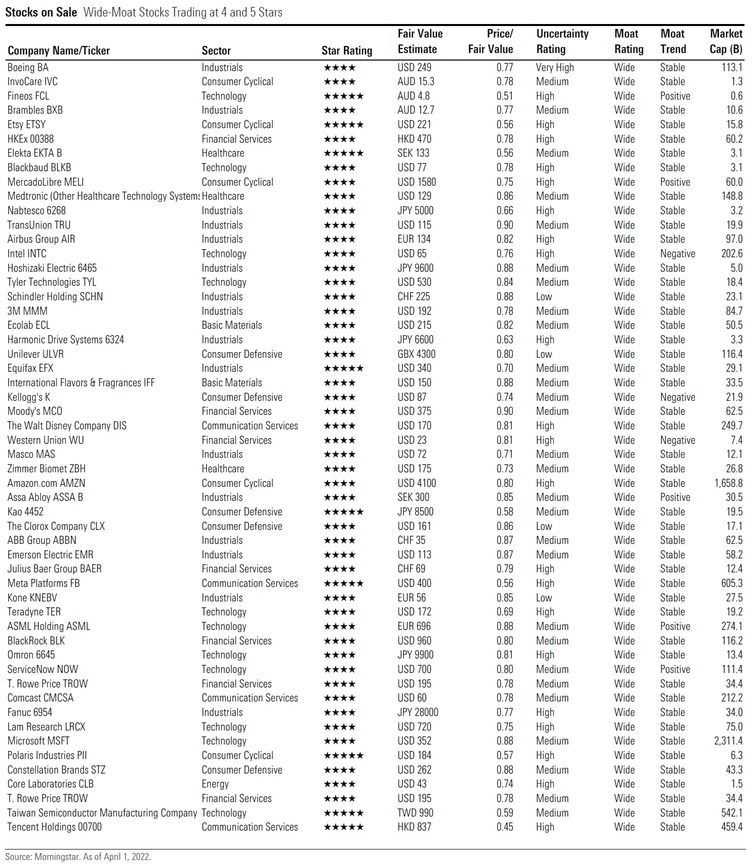

Estas son las acciones globales de mediana y gran capitalización más atractivas

7 Me gusta

Os lo dejo en pdf y en inglés para facilitar la lectura:

9 Me gusta

Muchísimas gracias

No tengo dinero para todas Hulio