Yo también he pensado siempre que hay que tener valores de estos si te planteas en algún momento vivir de los dividendos. Si empiezas joven, lo bueno es que con paciencia todos estos valores nos deberían dar oportunidad de entrar a un precio “decente” en algún momento. Yo de calidad de verdad solo he entrado en jnj, bajó un poquito una semana, entré, y volvió a su ser. A seguir esperando, me sobra tiempo. Y lo mismo para otras muchas más.

3 Me gusta

Exacto. Entiendo que cuando uno es IF, debería tener más cintura y manga ancha en su plan financiero. Margen de seguridad, cubrir más que de sobra los gastos, etc… Una IF donde estas al 120% de gastos y nada más es jugar con fuego un poquito.

Tienes razón, @espoo, tenía que haber especificado más. De hecho una de mis mejores posición en cuanto a revalorización y crecimiento en DIVs son mis Trow a 60… Maravilla.

Una lastima q se me escapó BlackRock y el resto en aquel diciembre loco de 2018.

1 me gusta

Es que el super sector sensitivo si se eligen bien las empresas puede dar tanta estabilidad como el defensivo. El sector industrial tiene infinitas empresas, muchas de ellas con negocios solidisimos y robustos, si se le añade que el tecnológico ha ido fenomenal esta década pues no me parece descabellado el resultado positivo del ETF.

2 Me gusta

Muy buenas a todos. Espero que hayáis tenido una buena entrada de año.

Me toca hacer repaso de año que hemos dejado que, como en el caso de la mayoría, ha sido un año bastante bueno.

Voy a dividir la entrada en 3 para no hacerlo tan largo. Primero por lo que me cuesta escribir y segundo para no hacerlo demasiado pesado.

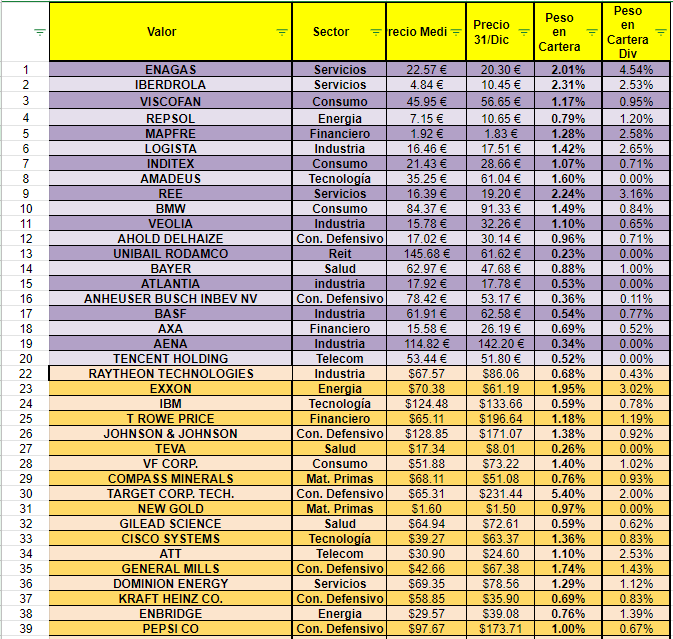

Pongo a continuación la cartera a 31 de Diciembre del 2022:

Volvemos a aumentar el número de acciones, pasamos de 93 en 2020 a 99 en 2021, aunque en este caso hay un pero. Tenemos en este número unos cuantos ETFs de mineras de oro y plata (que he ocultado por su bajo peso). Además, se ha hecho algo de limpieza pero no toda la que me gustaría. Al tener 2 carteras (la de mi contraria y la mía) tengo que ir jugando fiscalmente para poder ir vendiendo lo que más me interese en cada momento (p.e. URW ha salido de una cartera pero de la otra no).

Repito lo de otros años. No me importa tener muchas posiciones y estar muy diversificado. Me sigue costando vender pero no tengo problemas en añadir nuevas posiciones. A futuro, cuando me salgan los dividendos por las orejas (soñar es gratis), si que me gustaría perfilar la cartera y quitarle esas aristas que no me gustan, no me interesan o me estorban.

Las 15 acciones que más pesan en la cartera serían las siguientes:

Target sigue siendo la primera. Este año ha caído un poco pero esa gran revalorización que ha tenido estos últimos años, sumado a que se compró bastante en su momento, hace que siga en pole.

BATS ha aumentado este año y posiblemente lo siga haciendo (edito, lo está haciendo). Me siguen entusiasmando sus números y lo que leo sobre ella, por lo que seguiré añadiendo mientras no considere que se me ha ido de las manos o de precio. También he ido añadiendo un poco más de Altria y se cuela en las primeras.

Merck y Unilever entran con fuerza en las primeras posiciones. Siguen estándo baratas y posiblemente siga comprando si aguantan ahí y tengo liquidez.

El resto siguen siendo más o menos las mismas que estaban en 2020.

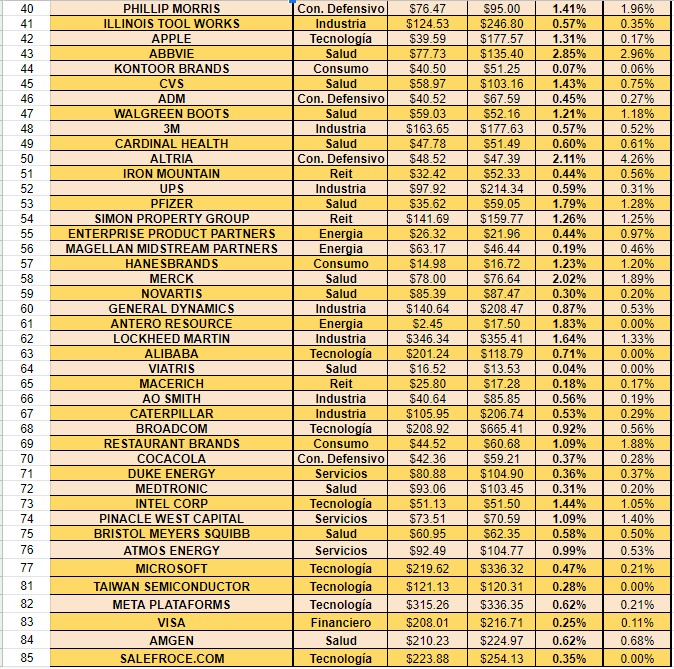

Las acciones con mayor peso en dividendos serían:

Fumo como un condenado a muerte. El peso del sector tabaco es alrededor del 20% de los dividendos recibidos.

Ha desaparecido Naturgy. Logista, Unilever y Aviva entran con fuera, las primeras por añadirlas con varias compras y la tercera por recuperar el dividendo.

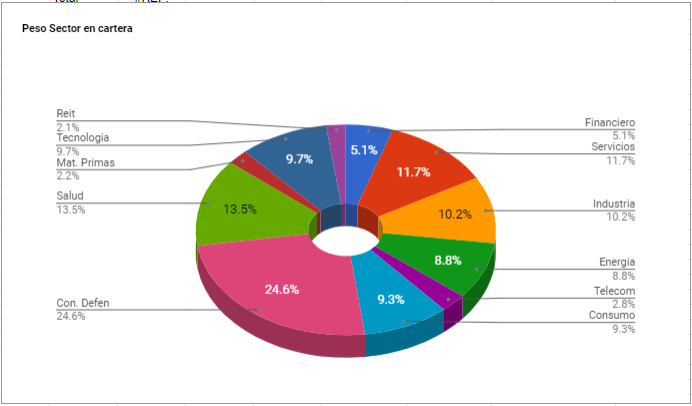

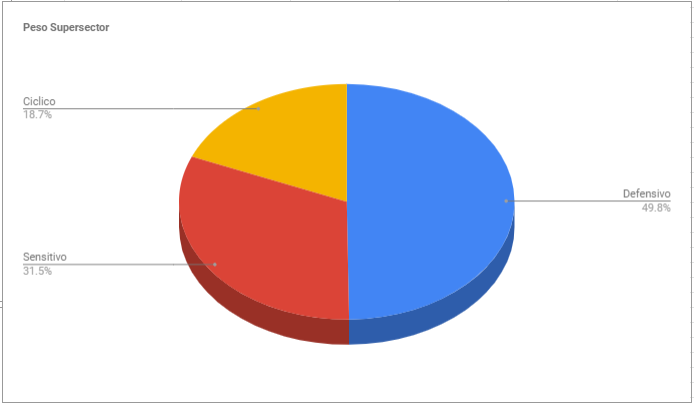

El peso por sectores sería el siguiente:

Este año el principal aumento se ha producido en el sector Tecnología, del cual hemos añadido bastante comparado con otros años y ha pasado de ser el 6.4% al 9.7%. Del resto de sectores se ha producido pocas variaciones tanto hacia arriba como hacia abajo pero lo normal es que todo vaya fluyendo hacia los sectores del supersector defensivo (Salud, Consumo Defensivo, Servicios) y Sensitivo (Telecos, Energía, Industrial y Tecnología).

Los supersectores quedarían de la siguiente manera:

Este año me gusta incluso más que el año pasado, que ya me gustaba. El sector cíclico ha pasado del 23.5% al 18.7%, mientras que el Sensitivo ha pasado del 24.9% al 31.5%. El sector Defensivo se ha quedado en un 49.8% frente al 51.6% del año pasado. Esta proporción, en donde el sector Cíclico pesa alrededor del 15% (o incluso menos) y el Defensivo predomina sobre los otros dos, es la que más me gusta y espero que con cuando la cartera esté muy madura siga teniendo un reparto parecido.

| Pesos Mercados | |||||

|---|---|---|---|---|---|

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| Europa | 21.00% (Esp 13.89%) | 29.62% (Esp 18.99%) | 34.1% (Esp 22.7%) | 42.16% (Esp 30.3%) | 58.81% (Esp 37.6%) |

| UK | 17.07% | 15.21% | 24.30% | 25.57% | 8.81% |

| USA/Canada | 59.63% | 55.17% | 39.96% | 30.37% | 31.11% |

| Otros | 2.30% | 0.00% | 1.64% | 1.90% | 1.27% |

Un año más seguimos con la misma tendencia. Aumentamos el sector USA/Canada mientras que Europa (y en concreto España) se van reduciendo. Ha crecido UK, principalmente por las compras en BATS y Unilever. Estos niveles de porcentajes también me gustan más para la cartera y posiblemente Europa (y España) se siga reduciendo. Aunque creo que en Europa si existen buenas empresas para invertir, los problemas con las dobles retenciones y el entorno económico actual hacen que sean menos interesantes, pero como digo, hay muchas empresas y buenas. En el caso de España directamente hay muy pocas empresas donde me gustaría estar, y cada vez menos, ya sea porque no hay tantas empresas como en el resto del mundo y porque el propio entorno del pais hace que sean menos atractivas.

Como el año pasado, ya no voy a poner las acciones que considero principales (hasta que piense lo contrario) sino aquellas que no considero para el largo plazo. De estas últimas hay valores que están por considerarlas value, spin offs, y otros por error. Serían los siguientes:

REP (OCU), BMW (OCU), VIE (OCU), TEVA (OCU), NGD, KTB, ITV, AR, VOD (OCU), AENA, URW, KHC, VTRS, CMP…

Con respecto a algunos errores como TEVA, URW, ITV, KCH, y demás, si no han salido es básicamente por eficiencia fiscal. Pero todo se andará. CMP ha entrado en esta lista tras recortar el dividendo, además, ni si quiera la tenía comprada a buen precio visto lo visto.

Otros valores como BMW, AENA, NGD, AR,… saldrán cuando considere oportuno, que seguramente sea un momento inoportuno con el buen tino que tengo.

Tengo otros valores en observación que me planteo si los quiero para futuro o si tienen una revalorización exagerada tales como IRM, IBM, BIT:ATL,… pero estos no me generan demasiado dolor de cabeza. Aunque algunos de esta lista han pasado a la lista negra como URW, VOD y CMP… Ya comenté que cualquier empresa que considere que está cambiando su previsión o perspectiva de futuro es susceptible de acabar siendo vendida (aunque esto no suele ser lo normal).

Aquí tienen mención especial REE y Enagas. Particularmente no me importaría mantenerlas, pero estoy bastante cansado de los cambios regulatorios del país y de la insistencia por convertirlas en el enemigo del ciudadano. Si añadimos que el crecimiento esperado para los siguientes años no es el mejor, que se van a ver recortes de dividendos en ambas, que mi precio de compra no es una ganga… Pues casi que me estoy respondiendo solo y a día de hoy estoy muy tentador de rotarlas. Aun así, no tengo demasiada prisa en venderlas. Se que hay buenos defensores de las mismas como @lluis, @bcartera y demás, pero mi visión con respecto a ellas es algo negativa. Aun así, como digo, no tengo prisa en deshacerme de ellas y veré el futuro cercano como va pintando.

Otra solución un poco más arriesgada que se me ocurre es venderlas cuando se acerquen a sus niveles altos y comprarlas cuando el político de turno ladre cuatro amenazas sobre ellas.

Este año han salido de la cartera bastantes empresas:

LON:PTEC: Opada con buenas plusvalías, que gustazo.

LON:BAB: vendida con buenas minusvalías, que disgustazo.

MS y WFC: Rotadas con plusvalías, no sé si en el mejor momento pero no estaba especialmente cómodo con ellas. Las MS fueron adjudicadas tras la opa sobre EV.

OTIS, CARRIER, ORG, 1/2 KTB: posiciones muy pequeñas de spin off que no tenía mucho sentido mantener si no se quería ampliar.

IVZ: Rotada con plusvalías siguiendo un poco a M*

BME:NTGY: vendidas antes de la OPA, ni mucho menos en el mejor momento, pero no voy a mirar atrás…

1/2 URW: vendidas con un 50% de minusvalías para compensar plusvalías y sacar un muerto.

EPA:ENGI: Vendidas con plusvalías por cancelación del dividendo

AMS:AGN (OCU): Vendidas con pocas minusvalías para compensar plusvalías y sacar un muerto.

Son bastantes posiciones vendidas pero casi ninguna de ellas esperaba que estuvieran en una cartera para largo plazo.

Las principales compras realizadas han sido:

LMT, RDSA, ATO, LON:ULVR, MRK, LON:BATS, CRM, BABA, JD, INTC, PNW, MO, AMGN, HON, BME:LOG, FB, VIAC, MSFT, PFE, TSM, FRA:NNND, V, BMY.

La mayor parte compradas siguiendo la lista CQSS, donde les vuelvo a dar las gracias a @ruindog, @jgr23, @luisg y demás secuaces por habernos facilitado tanto el trabajo a la hora de escoger acciones para nuestro sistema de inversión.

A la hora de comprar, se ha intentado primar la calidad y que estuvieran en buen momento para comprar con respecto a los distintos Fair Value qué da la herramienta.

Ha habido otras oportunidades de compra como APD, BDX, EMR, CMCSA, MDT,… pero tengo el dinero que tengo y mi la mayor parte de la cartera no está en un broker de bajo coste.

Otras de las compras realizadas se deben a alguna que otra referencia como TCII (Viacom) y Logista que fue comprada gracias a @lluis.

También decidí entrar en Asía comprando TSM, BABA, JD, Tencent. Quizás hubiera sido mejor comprar el ETF que saco a la palestra @jordirp y no abrir más el abanico de empresas, pero bueno, ya está hecho y lo gestionaré como bien pueda.

Antes de terminar, comentar que no todas las compras realizadas son pensando en dividendos. Al final, no nos podemos cegar con los dividendos y hay excelentes empresas que no reparten o son muy, muy pequeños.

Y creo que podemos hacer aquí una paradita, que ya es largo el rollo que se ha soltado como para empalmar con el siguiente.

Un abrazo a todos.

31 Me gusta

Me faltaba lectura obligada este enero.

Estás a un paso del nasdaq100, y mucho camino para el sp500. ¿Tienes algún número de empresas o rango ideal en mente?

Personalmente mi número ideal sería 1, pero no soy tan valiente.

1 me gusta

Muy identificado con esto. Pero también cierta envidia de alguno de los muertos que te has quitado.

Acertar por ejemplo con cuando dar salida a bmw y no mirar atrás… no se si podré o si debo hacerlo algún día.

Pd: no vale escribir cuando ves que tú nombre no ha sido elegido entre los candidatos a mejor forero ![]()

![]()

![]()

2 Me gusta

Muy buenas, @Juan_Nadie!!

Un pequeño apunte sería que la cartera estaría divida en aquellas que considero para el largo plazo (o para una cartera madura) y aquellas que están de visita. Si quitamos las que menciono arriba que quiero quitarme (lista negra) más las que están en duda, podríamos sacar esa lista de empresas que están de visita. Pero vamos, viendo un número rápido creo que bajaría el número hasta 75-80 empresas. De todas formas, hay que tener en cuenta que de la CQSS con valoraciones Excelente o Excepcional ya hay 66 empresas, para mi todas ellas tendrían cabida en la cartera. A esto habría que sumarle Europa y otros mercados más otras empresas que a mi me gustan y no cumplen todos los criterios para estar en la CQSS u otras con menor puntuación que también me gustan.

Sin embargo, estoy totalmente de acuerdo contigo. El número ideal teórico es 1, aquella que más revalorización vaya a dar. El problema es que no sabemos que empresa podría ser ni cuanto va a durar su momeneto de gloria. Esto es muy @Bass pero es que es muy lógico.

Lo iba a comentar en la tercera parte del resumen. Tener tal cantidad de empresas es el resultado de haber decido no mirar prácticamente más números y solo informes de terceros y de la poca seguridad de que la inversión vaya a ser reconocida a corto plazo.

Ya me pasó con Pandora y he visto la misma situación con otras, el midstream y el tabaco llevan años con buenos balances y su valoración es bajísima, ahí hemos tenido a @anbax preguntandose varias veces que tiene que pasar para que se reconozca algo de valor.

Al final, si apostara por unas pocas empresas, el gasto psicológico sería mucho mayor para un éxito que no está asegurado (al menos en el corto plazo). Actualmente el mercado se mueve por sectores (y modas), cuanto tiempo lleva el sector tecnológico con valoraciones locas? y las renovables? mientras tanto, tenemos otros sectores con “buenas empresas” que todavía no están reconocidas y puede pasar mucho tiempo. Y aunque esto suena muy Lynch, yo no tengo su paciencia ni su dinero para esperar que mis joyas sean descubiertas.

O simplemente todo esto se resumiría con una frase de Malkiel y ya está, las valoraciones actuales son las que tienen que ser con la información que se dispone y no se puede saber como serán valoradas mañana con la nueva información…

Por lo tanto, a día de hoy no tengo un número definido. Cuando vaya considerando que la cartera es madura, si me planetaré que número de empresas me compensa, pero de momento simplemente compro lo que creo más oportuno.

Un abrazo grande!

6 Me gusta

Quitarse la basura duele, pero si tienes plusvalías no importan tanto. Al final el coste de oportunidad puede ser mucho más alto que esperar que una empresa recupere un 100% o 200%…

Hay momentos claros del mercado donde se produce un sell off y muchas empresas se ponen a tiro para entrar. Es cierto que siempre que rotas puedes ir de mal en peor, pero para mi hay empresas que tengo que son claros errores. TEVA, KHC, URW,… empresas en las que invertí pensando que entraba en una empresa que estaba pasando un bache y de repente la película cambio a 3 empresas que directamente valían en realidad 1 tercio de lo que decía el mercado en ese momento (lo valían por sus ratios, por sus ventas, por sus beneficios y su perspectiva de futuro,…). Claramente son inversión mal medidas, errores claros que si se ve una oportunidad decente o al menos de reducir la factura fiscal, merece la pena que salgan y poner ese dinero en otro lado.

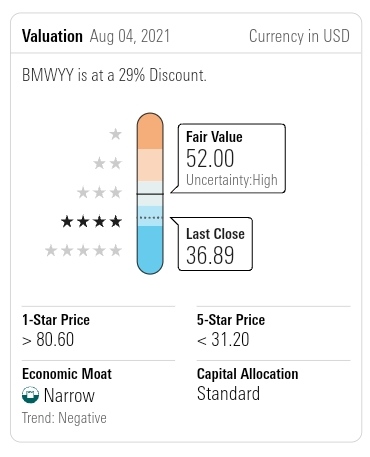

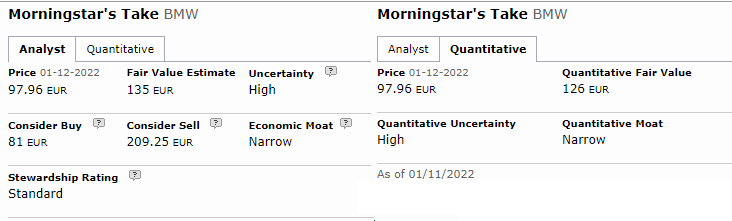

BMW saldrá cuando toque el Fair Value de M*, que la última vez que lo miré estaba en 110 euros…

Posiblemente de las cíclicas sea de las mejores empresas para tener por su Narrow Moat, pero si tocara ese precio su objetivo ya habría sido cumplido en la cartera.

3 Me gusta

Tengo el mismo empuje interior, aunque me cuesta vender. Pero más aún me cuesta dónde meter el dinerito, porque todo lo cíclico está alto

2 Me gusta

Muy buenas, @espoo!!

En el caso de BMW lo tengo más claro desde que recortó el dividendo. Solo nos queda la revalorización de una empresa ciclica.

Pero si me cuesta muchísimo mas con otras que reparten regularmente pero están muy caras. IRM por ejemplo…

La vendo, ok, donde coloco el dinero? Me espero? Y al final siempre digo, “bah, por lo menos mientras me va dando dividendos  ”. Algunas veces hay sustos, otras sale bien la jugada. “Is very difficult todo esto”

”. Algunas veces hay sustos, otras sale bien la jugada. “Is very difficult todo esto”

Por cierto, el precio actual de BMW tiene un descuento del 29% según M*. Por lo que el FV en euros estaría entorno a 138 euros, “oh yisus”

1 me gusta

Muchas gracias, @Marcos_Torcal_Garcia, que como estaba en la versión americana me puse con la calculadora a pasar a EUR y no sale tan fino.

Como he dicho, si tocara su FV para mi cumplió el cometido en la cartera.

1 me gusta

Vamos con la segunda parte.

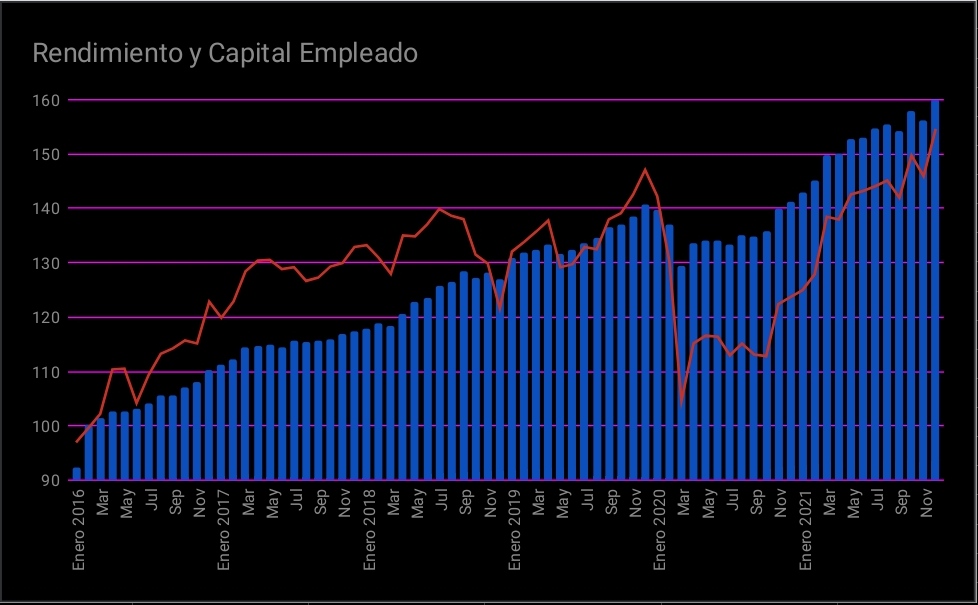

La prueba del algodón. La evolución de la cartera desde inicio sería la siguiente:

El mismo párrafo de todos los años.

En azul podemos ver la evolución del valor de la cartera cada mes. En rojo sería el rendimiento de la cartera al finalizar cada mes, dividiendo el capital en participaciones, teniendo en cuenta si se pone nuevo ahorro (nuevas participaciones) o si se rotan acciones o se compran con dividendos (mantenemos numero de participaciones), etc… Es el método que explico @alvaromusach en su blog (El inversor prudente) que es el usado para el rendimiento de los fondos.

Hace no mucho hubo cierta discusión sobre este método y si era correcta su aplicación para un inversor particular. Lo dejo a continuación:

Este año hemos recuperado con creces todo lo perdido en 2020 y un poquito más. El capital ha crecido un 38.3% con respecto al año pasado y al máximo hasta el año pasado. La verdad que es un crecimiento enorme y se nota que la cartera ya tiene un volumen considerable. Los aportes de ahorro + dividendos + crecimientos como los de este año hacen que crezcan cantidades que jamás hubiera pensado hace unos años.

El rendimiento de la cartera ha sido un 25.00% clavado. Si nos comparamos con algunos índices:

Ibex:+7.9%

Dax:+15.79%

UK:+14.3%

EuroStoxx50: 23.34%

S&P: +38.28%

Nasdaq: 26.63%

Dow Jones: 18.73%

ACWI: +28.62%

He cambiado el MSCI World por el ACWI porque representa mejor al mundo al incluir a los emergentes.

El año no se ha dado mal. Hemos conseguido rentabilidades muy interesantes y no muy alejadas de los principales índices exceptuando el S&P que ha estado intratable. No me fustigó por no ganar al índice pero como mínimo me gustaría quedarme cerca, no como nos pasó en 2020… Por lo que este año me doy por satisfecho.

Si consideramos la ineficiencia de los dividendos, más la doble imposición mas las comisiones del broker (que en mi caso son bastante altas si se compara con los que usan IB), nos quedaríamos más cerca del ACWI.

Se está limpiando la cartera de aquellas acciones que considero errores de inversión, algunas cíclicas y demás y se está intentando rotar a acciones con mejores perspectivas y de mejor calidad. Esperemos que esta limpia ayude a mantener unos rendimientos como mínimo en la media.

Intentando echar la mirada atrás y ver un poco que es lo que mejor se comportó en el año, en el siguiente artículo de M* se puede leer que sectores y acciones lo han hecho mejor en 2021:

Los principales sectores de este 2021 han sido Energía, Tecnología y Consumo cíclico. En todos ellos estamos posiciones, pero claro, acertar con esas acciones o sectores de manera que te permita tomar ventaja con respecto al indice, ya es otro cantar.

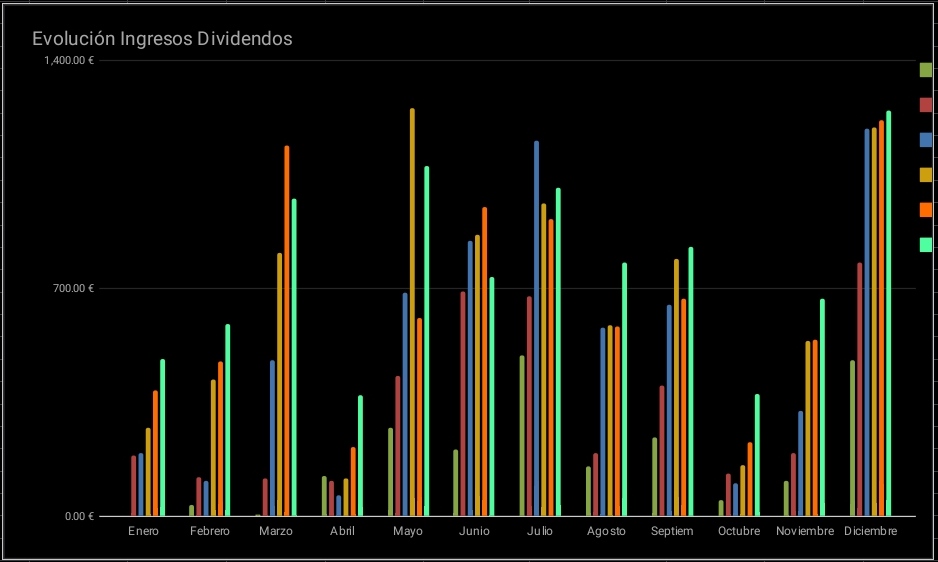

Sigamos con la evolución de los dividendos:

Tampoco nos podemos quejar con la evolución de los dividendos este año. Prácticamente todos los meses hemos superado los años anteriores, quitando Marzo, Mayo, Junio y Julio, donde debido a rotaciones, recortes, etc… esos meses estamos cerca de máximos pero no superamos años anteriores. Los dividendos han aumentado un 15% con respecto al año pasado.

Intentando recordar un poco, creo que solo he tenido un recorte de dividendo, el de CMP (aparte de todos los anunciados el año pasado).

Recordamos los niveles o hitos marcados durante este camino a la IF:

- El primero en el que cubriría todos los gastos de buena manera, manteniendo mi ritmo de vida, el cual tendría cubierto hasta un 56.6%, el años pasado fue un 52% (igual que 2019), y el 2018 fue un 43%.

- El otro sería un nivel con el que me sentiría plenamente seguro, con un buen margen para cuando vengan mal dadas. Este nivel estaría cubierto un 37.7%, en 2020 (y 2019) este nivel era 34.4% y 28.9% en 2018.

Repasando un poco los valores del año pasado creo que estan un poco altos, pero bueno. Me quedo con que voy incrementando la cobertura de gastos y coste de vida. Para el primer hito hemos pasado ya el ecuador y para el segundo estamos todavía trabajando por acercarnos a ese 50%.

Aun así, hay que entender que esto es solo una referencia para ir viendo la evolución que tenemos. Solo con que varíen las monedas estos porcentajes cambian. Además, la cartera tiene mas de un 10% de capital en acciones que no reparten dividendo (o es muy bajo). Si se dedicara a empresas DGI estos niveles aumentarían unos cuantos puntos porcentuales.

Por dar otros datos o ratios que se ven por el foro, el patrimonio (solo de la bolsa) cubre 16 años de gatos de vida o equivalen a un 6% de la cartera.

Veo gente por el foro que duplica o triplica esos años y el % de gastos está por debajo del 3% y 2%… así que todavía me queda bastante para llegar a esos niveles.

(Gastos Broker - Ingresos Broker + Gastos Externos + Impuestos Dividendos) / Valor Cartera

31 diciembre 2021: 1.00%.

Mucho mas alto que lo que se ha visto a otros compañeros. Usar un broker que no es de bajo coste se nota.

Y por esta entrada poquito más. Dejo las conclusiones y unos pocos pensamientos para la tercera entrada.

21 Me gusta

Terminó con la tercera parte de mi resumen anual. Se ha estirado un poco en el tiempo pero hay poco que contar aparte de algunas conclusiones e impresiones.

Conclusiones de la cartera y previsión para 2022

- El desempeño de la cartera no está siendo todo lo bueno que podríamos esperar. Tenemos cerca de un 8% anualizado en 6 años. Mientras que para el ACWI en el mismo periodo ha dado algo por encima del 10% y la bolsa americana ha dado más de un 14% (brutal). Es lo malo de haber estado fuera de los sectores de moda, como el tecnológico, y de tener gran peso en sectores muy poco de moda como son el sector energía (petroleras principalmente) y acciones de tabaco… No vamos a mentir, tampoco nos han ayudado nuestras apuestas values, todo hay que decirlo.

Evidentemente esto te hace plantearte cosas. Ya he comentado otras veces que mi interés a largo plazo es vivir de los dividendos, psicológicamente me parece más cómodo, aunque fiscalmente (y mirando el rendimiento con respecto a indexarse) no es lo más eficiente. Pero este run run de si este camino es el mejor sigue ahí y me hace plantearme muchas cosas. - Los dividendos siguen aumentando años tras año (con permiso de 2020) y estamos llegando a cantidades muy interesantes. Seguimos cumpliendo hitos, que si bien no dicen mucho, ayudan a ver que se van consiguiendo cosas. Con los dividendos de este año cubriríamos los gastos fijos anuales muy sobradamente, lo que tampoco dice nada en especial ya que con este nivel mal viviría, pero bueno, ayuda saber que si vinieran fatalmente dadas no viviríamos debajo de un puente y seguiría teniendo un nivel de vida óptimo.

No me gusta demasiado hacer predicciones a largo plazo ya que no suelo acertar y prefiero evitar desiluciones. Pero esperaría que de aquí a 5 o 6 años pudiera llegar a cubrir mi coste de vida total (siendo conservadores en 7 u 8 años), que no alcanzar la IF. Pero ni quiero hacerme a la idea ni quiero hacerme ilusiones, que luego pasa lo que pasa y la vida da muchisimas vueltas. Además, más o menos en este mismo periodo esperaría alcanzar otro hito, en el cual los dividendos alcanzarían a la capacidad de ahorro que tenemos. 2 hitos muy importantes sin duda.

Por otro lado, últimamente le doy vueltas a que llegado un punto donde mi vida esté ampliamiento cubierta por dividendos (aunque quizás eso no llegue nunca), lo mejor sería no invertir más en dividendos e ir rotando a fondos o acciones que no repartan. Pero esto es algo de tan futuro que no le doy importancia ahora mismo. - Este año estoy mucho más satisfecho con las compras que en ninguno de los otros años. La Lista CQSS ha ayudado mucho y permite ver de un vistazo rápido un gran número de empresas, su calidad, valoración, etc, etc… y facilita mucho todo el trabajo. Para el próximo año se seguirá usando como eje central para escoger empresas, aunque siempre acompañado de otras fuentes.

- Las opciones nos han ayudado a ganar un poco de rentabilidad, aunque tampoco demasiada ya que el broker donde opero con ellas tiene una parte de la cartera algo pequeña. Aun así seguiremos optimizando la estrategía e intentando ganar algun punto de rentabilidad con ella.

- Esperamos que 2022 nos de alguna alegría en esa parte de la cartera odiada por el mercado. Las empresas del tabaco empiezan a despertar y parece que estan cogiendo fuerzas. De la misma manera, la actual crisis energética y la inflación están aupando las empresas de materias primas, e incluidas las del petroleo. Esperemos que cojan niveles medios, ya no digo que acaben en las nubes. Con eso nos conformaríamos.

Se ven temblores en el sector tecnológico. Si se diera bien, pensaremos en añadir la mejor calidad de este sector (Google, Amazon, FB, Microsoft… entre otras). Hay que pensarse muy bien la jugada ya que comprar alguna de ellas obliga a poner mucho dinero en juego.

Aun así, intentaremos seguir la misma tónica de comprar y primar la calidad por encima de todo.

Situación personal

De manera personal este año ha sido un tanto loco en todos los sentidos. Seguimos con la pandemia y todo lo que implica, que ya uno empieza a estar un poco cansado. No seguimos adaptando al pequeño, que sin duda es lo que más cambios ha generado de largo, que voy a contar a los que ya son padres. El trastorno del sueño ha sido enorme, tanto que ha afectado a mis aficiones hasta tal punto que hacer deporte, que para mi era algo rutinario en mi vida, ha desaparecido por el momento desde hace casi 4 meses (prácticamente con el inicio de la guadería), pero espero que se recupere pronto. Además, ha reducido mi tiempo personal a la mímina expresión, por lo que queda bastante poco tiempo para otras cosas como leer, salir a comer fuera, amigos, cine, etc… Algo tan fácil como comentar en un foro ha sido bastante difícil, amén de que no hay fuerzas para leer sobre inversión, ver números, analisis, etc…

Todo esto es algo lógico y normal y que sabíamos que iba a pasar, pero es cierto que no deje de chocar cuando uno echa una mirada atrás. Y ni que decir que ha merecido muchísimo la pena.

Entiendo que con el tiempo se llegará a un equilibrio y se irán recuperando algunas cosas.

En lo laboral el principal cambio se ha debido a que hice uso de la baja paternal para cogerla de manera parcial, de tal forma que estuve casi todo el año con 25 horas semanas (gozada). Una vez cumplida la baja he optado por reducir la jornada a 35 horas (con la correspondiente reducción de salario). Tengo que decir que creo que es una de las mejores decisiones que he tomado, primero porque la carrera profesional en mi empresa es bastante nula (mala suerte la mía), la segunda porque he ganado un tiempo precioso ya que hago la jornada continua (sin descanso para comer) por lo que me he quitado 1 hora al día más alrededor de 1 hora para comer. Por lo tanto, si entro pronto, a la hora de comer ya estoy en casa y con la tarde libre, que a día de hoy la tarde libre se basa en ir a jugar al parque a hacer figuritas de arena.

Y es aquí donde llego a un punto clave. Últimamente pienso si no sería interesante en lugar de cortar por lo sano y dejar de trabajar cuando sea IF a los X años, ir reduciendo la jornada laboral según vaya teniendo una mayor cantidad de ingresor por dividendos, haciendo el camino mucho más ligero, aunque tenga que estirarlo unos años. Me explico, ahora mismo me he reducido la jornada un porcentaje del 12.5% (el mínimo permitido), este % es cubierto de sobra por los dividendos cobrados. La ídea que me viene a la cabeza es ir reduciendo la jornada en un mayor porcentaje a medida que van aumentando los ingresos por dividendos, hasta llegar al máximo permitido por la ley, que sería el 50% de la jornada. La verdad que pienso en venir 4 horas a trabajar y se me hace la boca agua…

Aun así, tendría que ver bien como haría la estrategía, ya que actualmente no querría reducir la cantidad de ahorro aportada a inversión y si hiciera esto, sin duda llegaría un punto bastante temprano en el que tendría que reducir este aporte.

Otra de las situaciones que contemplo es usar cada año el derecho a mes sin empleo y sueldo para alargar las vacaciones o coger pequeñas excedencias (de 1 mes) o una un poco más larga aprovechando hasta los 3 primeros años del menor… Todo esto está mucho más en el aire pero son situaciones que no descarto en absoluto.

Y hasta aquí el resumen del 2021. Veremos que nos depara 2022, pues ha empezado movidito y puede que se ponga interesante.

22 Me gusta

Ya lo has hecho mejor que yo (+5,56% anualizado los ultimos 6 años)

Los ultimos años han sido terribles para el value por mucho que digan que Amazon es value

A mi simplemente me salva que en los 4 anteriores hice +18,85% anualizado. Unos tiempos mucho mas civilizados ![]()

A ver como sigue la aventura

5 Me gusta

Buffff, no creas que es demasiado consuelo, @anbax. Más sabiendo que yo empecé de cero y pude elegir alguna ganadora (bastaba con coger alguna tecnológica). En tu caso ya tenías una cartera bastante madura y hacer mover todo ese dinero es bastante más complicado que unas decenas de miles. El tamaño importa

Yo lo veo muy buena opción aprovechando las reducciones de jornada de hasta 50% hasta que los niños tienen 12 años.

Echando cuentas no me salían para pensar en dejar el trabajo en muucho tiempo y pensé lo mismo que tú, arañar tiempo libre desde ya. Sacrifico bastante ahorro pero desde hace unos meses estoy con un 20% de reducción. Mi jefe me deja acumular las horas en 1 día de cada 5, por lo que acordamos que los martes no trabajo. Sumado a que los lunes a la tarde tampoco (mi horario es muy bueno, de 8 a 15’30) me monto casi 2 fines semana a la semana y estoy encantado.

Mi idea, si controlo los gastos un poco mejor o si a mi mujer le suben el sueldo que parece probable, es solicitar el 40% de reducción más adelante.

Un saludo

4 Me gusta

Bufff, la verdad que lo tienes muy bien montado, @Lomonosov. Básicamente tienes 3 días medio largos y medio día de trabajo. Entre medias un martes libre para reponer fuerzas. No está nada mal. Que envidia

Para mi la jornada parcial sería una solución bastante óptima para disfrutar el camino muchísimo más. Al final, si quiero una IF desayunando percebes no me da la vida. Tengo que hacer un término medio y retrasar un poco el mojar percebes en el café.

Reducirse la jornada de manera parcial da mucho juego, el trabajo no estresa tanto ni te deja tan cansado y básicamente se puede tener toda la tarde libre. He estado más de una década invirtiendo de Lunes a Viernes más del 60% de mi tiempo (despierto) y el restante dedicado a preparar comidas, casa, etc… mendigando tiempo libre e intentando hacer malabares para hacer algo de ocio (deporte, leer, cine, socializar,…) y todo ello estando agotado por la jornada laboral. Ahora con 2 horas extra más al día me creo capitán de barco y la verdad que el sabor de boca que deja es muy bueno. Pero quiero más.

Además, desde que me reduje la jornada ya no tengo el Sindrome del Domingo (aka, estar jodido porque el Lunes trabajo) ni el Sindrome del Martes (que solo lo tengo yo), que para mi era incluso peor… (no me preguntéis muy bien por qué, pero la sensación de no tener más energías del finde por haberlas fundido el Lunes y que todavía quedaba una semana larga era demoledor). Ahora voy mucho más tranquilo y cuando me doy cuenta tengo que irme porque me han dado las 14:00-15:00.

El único inconveniente es que para seguir reduciendo querría tener más ingresos por dividendos. Para mi el punto ideal es que los dividendos cubrieran el 50% de mi salario o más. Ahí ya si que si podrías tranquilamente reducirme hasta el 50% o lo que considerara oportuno. Pero para eso quedan unos años.

De momento barajo estar un tiempo así e ir viendo como evoluciona la cartera y la inversión, si a no mucho tardar veo que la cosa mejora, puedo plantearme reducirme más la jornada. O reducirme la mitad del año más y la otra mitad no… que también se puede. La ley con este tema te deja hacer autenticas virguerías, la verdad.

Aunque todo esto pudiera verse condicionado si cambio de trabajo, que tampoco lo descarto si la oportunidad es buena y hay motivación para ello.

8 Me gusta

La verdad es que es increíble lo que se gana en calidad de vida con una reducción de jornada. En mi caso he bajado un 25% mi jornada, salgo a las 15:30 y me da tiempo tanto a llevar a los niños como a recogerles del cole. Me paso todas las tardes con ellos y creo que esos momentos ahora que son pequeños son impagables.

Yo desde luego no me arrepiento y alargaré está jornada tanto como me permita la ley.

6 Me gusta

A mi me sucedió lo mismo desde que empecé a teletrabajar ![]()

3 Me gusta