Se parece mucho al TRW, ¿es ese?

Yo tengo un lío con los cálculos, el año pasado la tasa de rentabilidad ponderada por tiempo TTWROR me sale con 33.54% y la tasa interna de retorno TIR en 27.75%.

En cambio el año actual me sale el TTWROR 0.76% y el TIR 73.84%.

ese TRW es igual que TTWROR?

La rentabilidad ponderada por tiempo (Time-Weighted Return o TWR) : mide al final de un período determinado, si se ha ganado dinero o no. Calcula cómo se ha comportado la cartera sin contar el efecto de que hayas invertido más en ella, o de que hayas reembolsado parte de la misma.

TWR = (Valor Final – Valor Inicial + Reembolsos – Aportaciones) / Valor Inicial

Es independiente de los flujos de efectivo. Proporcionándonos un rendimiento objetivo para cada cartera en cualquier situación. Ni el importe ni el momento de los pagos tienen un impacto en el cálculo de retorno. Por lo tanto, es adecuado para comparar todos los tipos de productos de inversión y estrategias de inversión entre sí.

Dados n subperiodos la fórmula utilizada para calcular el resultado final sería:

TWR = [ (1+HP1) × (1+HP2) ×⋯× (1+HPn)] − 1

Donde:

TWR = Rentabilidad Ponderada en el Tiempo

n= Numero de subperiodos

HP = (Valor Final - Valor Inicial + Cash Flow) / (Valor Inicial + Cash Flow)

HPn= Retorno obtenido en el periodo n

Los pasos serían:

1. Calcula la tasa de retorno para cada subperiodo restando al Balance Final el Balance Inicial y dividiendo el resultado entre el balance inicial del periodo.

2. Crea un nuevo subperiodo por cada vez que se produzca un cambio en el cash flow (ingreso o retirada). Añadir 1 a cada tasa de retorno para que sea más fácil calcular los números negativos.

3. Multiplica la tasa de retorno de cada subperiodo.

Restar 1 al resultado obtenido.

Uffff vaya troncho que me ha salido

4 Me gusta

Este es un viejo debate. Para calcular la rentabilidad puedes:

- Sumar, restar, multiplicar y dividir lo que te salga de los cojones y marcarte un javizone.

- intentar hacerlo bien

La rentabilidad ponderada por tiempo puede estar bien para una cartera madura, sobretodo para compararse con índices. El problema viene cuando tienes una cartera con pocas posiciones, al añadir una nueva posición:

1 va a depender del momento en el que añada la posición

2 vas a cambiar la estructura de la cartera y por tanto la rentabilidad ponderada por dinero no tendrá nada que ver con la que tenías.

3 El retorno final (capital final que tengas) puede ser mayor con TWR menores si las aportaciones de la cartera se han hecho en el momento justo (por lo que no nos da una idea de lo bien que lo hemos hecho)

El retorno ponderado por dinero nos va a decir lo bien que lo estamos haciendo, Cuesta más de calcular ya que hay que poner los momentos de aportaciones y de cobro de dividendos. Tampoco me gusta demasiado porque cuesta bastante de calcular y asume que los dividendos o las ventas se reinvierten a la TIR, lo cual no tiene porqué ser así.

En resumen, javizone tenía razón

9 Me gusta

Yo utilizo un sistema que aprendí de nuestro compañero Alvaro Musach y su maravilloso blog de “El inversor prudente”.

La esencia es convertir nuestra cartera en un fondo de inversión.

Poniendo un ejemplo sencillo, si partimos de una valoración de nuestra cartera de 100000 euros el día 1 de enero, podemos convertir este dinero en 100 participaciones de 1000 euros cada una. Así, estas participaciones irán variando de valor según evolucione nuestra cartera. Si por ejemplo nuestra cartera el mes que viene sube a 110000, significará que cada una de nuestras 100 participaciones valdrán 1100 euros, indicándonos que llevamos una revalorización del 10%.

A partir de esta base, cada vez que se hace una venta o una compra, se tratan como si se comprasen o vendiesen participaciones del fondo. Según el ejemplo anterior, si decidimos incorporar una nueva empresa, y por ejemplo esta aportación de capital es de 10000 euros, dividiríamos este importe entre el valor de la participación en ese precioso momento: 10000/1100=9,09 (capital aportado/valor participación= Núm. nuevas participaciones).

Así, al meter 10000 nuevos euros, tenemos un total de 109,09 participaciones (las 100 que ya teníamos y las 9,09 nuevas), con lo que las variaciones de la cartera que se produzcan a partir de este momento, ya tendrán en cuenta el nuevo capital aportado justo desde el momento de esa aportación.

En caso de ventas, el proceso es idéntico. La cantidad vendida se transforma en participaciones según el valor de estas en ese preciso momento y se restan de las que tenemos.

A mi este sistema me parece muy útil para hacer un cálculo más ajustado a la realidad y que si no haces demasiados movimientos a lo largo del año, tampoco implica excesivo trabajo.

No se si me he explicado lo suficientemente bien sin contar con el apoyo de tablas Excel para hacerlo más visual ni contar con la claridad didáctica de Alvaro, al que aprovecho para dar las gracias de nuevo por las increíbles y valiosísimas dosis de conocimientos y sentido común que nos regaló a los lectores de su antiguo blog. En mi caso, su lectura supuso un antes y un después, por lo que si nos ve desde la barrera, le reitero mi agradecimiento, y por supuesto, le animo a que corrija cualquier error que vea en mi explicación.

9 Me gusta

En su dia considere ok el metodo de Alvaro pero tras revisarlo no me parece adecuado para un inversor particular

El sistema esta muy bien para los fondos porque funcionan asi pero las carteras particulares no

Tengo una cartera de 100K, es decir 1000 participaciones de 100 euros. La cartera sube a 110K sin aportar nada, tengo 1000 participaciones a 110 euros. Meto 550K en la cartera. Al precio de 110 euros eso me da 5000 participaciones nuevas. Luego tengo una cartera de 660K con 6000 participaciones de 110 euros. La cartera cae un 9,09% (60K). Tengo una cartera de 600K y 6000 participaciones de 100 euros.

Asi que tenia participaciones a 100 euros al principio y tambien al final. Rentabilidad segun el metodo de Alvaro 0%

En realidad tenia 100K, he aportado 550K y al final tengo 600K luego he perdido 50K y eso no es un 0% de rentabilidad

En el caso de un fondo si es correcto porque cuando el fondo recibe las aportaciones adicionales de 550K si que opera emitiendo mas participaciones al precio de las actuales y para un inversor que estuviese al inicio su rentabilidad a final de año es 0% aunque el fondo haya perdido 50K en el ejercicio.

¿Lo he explicado bien?

6 Me gusta

Yo creo que así se mezclan conceptos.

Si contamos la diferencia entre el capital inicial más las aportaciones y el capital final, tendríamos la rentabilidad, pero sería la rentabilidad (o pérdida en este caso) suponiendo que todo se hubiese aportado junto al inicio del curso. Contándolo así, es cierto, si tienes 50000 euros menos, no puede ser una rentabilidad del 0%.

Sin embargo, tal y como tú lo planteas, yo lo que veo es que hay que tener en cuenta dos periodos diferentes. Por un lado, tienes un capital inicial de 100000 euros del que obtienes una rentabilidad del 10% durante un determinado periodo inicial, pero después, en un periodo posterior, ya de un total de 660000 euros, tienes una pérdida del 9,09%, por lo que en este caso, aunque la pérdida del segundo periodo es más pequeña porcentualmente que la ganancia del primer periodo (solo con 100000 euros), pierdes dinero sobre lo aportado en total porque las pérdidas sobre 660000 euros de ese último periodo, se están comiendo las ganancias sobre un capital que era mucho menor (solo 100000 euros) en el primer periodo.

No se si no me ha quedado todo el texto un poco estilo “la parte contratante de la primera parte…”

Edito. Para añadir.

En definitiva, creo que haciéndolo así es más preciso porque subdivides el año en periodos según el capital exacto que tienes invertido en cada periodo.

Exagerándolo, es como si el día 1 de enero inviertes 1000 euros y el dia 30 de diciembre tienes una valoración de 10000 euros, pero el día 31 de diciembre te toca la lotería y metes otro millón más que no tiene variación porque la bolsa está totalmente plana ese día, pero tú cuentas que has invertido en total durante el año 1001000, y como al acabar el año solo tienes 1010000, pues apenas has tenido rentabilidad en el ejercicio.

Yo lo que vería es que no has obtenido rentabilidad del millón invertido el día 31, pero del día 1 de enero al 30 de diciembre, sobre el capital invertido, sería otra cosa.

2 Me gusta

Resuelva el siguiente ejercicio o sera expulsado del foro

:

:

“El 1 de enero de 2021 empiezas con una cartera 100K. Sin nuevas aportaciones el 30 de septiembre de 2021 la cartera vale 110K. El 1 de octubre de 2021 añades 550K de una herencia y el 31 de diciembre de 2021 tu cartera vale 600K. ¿Rentabilidad del ejercicio 2021?”

Los 550K los conviertes en acciones cuando los añades y los 600K es el valor de las acciones o permanecen en efectivo en la cuenta y el valor de 600K que citas es la suma de acciones y efectivo?

Un saludo.

1 me gusta

Lo primero. Pero puedes calcular los 2 supuestos a ver en que difieren ![]()

A mí me sale una rentabilidad anualizada del -22%. O un -2,05% de rentabilidad mensual.

[100.000×(0.9795^9)+550.000]×(0.9795^3)=600.000

A mi eso me da haciendo 4 números con el móvil

Un ejemplo del cálculo de los “impuestos” en tu fórmula por favor

Las devoluciones por doble imposicion o por compensacion de perdidas con dividendos se suman (mismo efecto que los dividendos netos o las ventas)

Los impuestos por plusvalias y los intereses de un prestamo para invertir se restan (mismo efecto que las compras)

Ambas afectan al siguiente ejercicio que es cuando se cobran/pagan

2 Me gusta

Puedo pedir el comodín del público??

5 Me gusta

Hola.

He pasado el mensaje de Lito a Álvaro y me ha pedido que ponga:

El cálculo que puse en el blog ( que reproduce correctamente) mide la habilidad del inversor, no la rentabilidad exacta de la cartera. Cuando el capital de la cartera es muy superior a las aportaciones, ambas coinciden. Pero si estás en una etapa temprana aportando mucho capital versus el total, entonces deberías medir las dos cosas: tu habilidad y el rendimiento del capital. Ejemplo extremo: tienes 100€ en enero, haces un 100% hasta la última semana llegando a 200€, metes 800€, completando hasta 1.000€ y pierdes 100€ en la última semana llegando a 900€. Tu rendimiento del capital ha sido de 0€ y 0%. En cambio tu rendimiento como gestor ha sido muy bueno… un 100% en 51 semanas y un -10% en la última semana

Álvaro Musach ha dicho.

11 Me gusta

Empiezo a pensar que ese polvoron con el que me atragante en nochevieja y que despues de toser un rato se me paso en realidad no sucedio asi sino que falleci y estoy en el cielo.

Tabaco up, Midstream up, Nasdaq down

7 Me gusta

Menos mal entonces que no vendiste para indexarte!

1 me gusta

¿Vivimos en un gran fraude de las acciones de crecimiento?

Me explico

Me ha dado por mirar las cuentas de, por ejemplo, Salesforce. Paradigma de empresa disruptiva que lo lleva siendo 20 años.

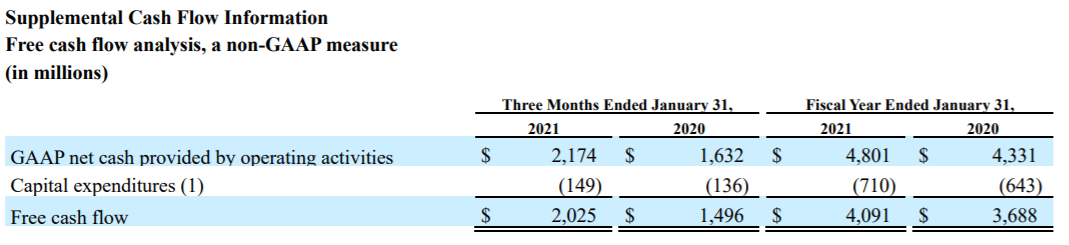

Capitaliza 225.000 millones. El free cash flow de 2020 fue de 4,091 millones y el de 2019 de 3,688 millones.

Se estima que para 2022, 2023 y 2024 sea de 4,911 6,046 y 7,249 respectivamente. Un crecimiento espectacular. Casi duplicar el free cash flow en 5 años. La accion cotiza a 46 veces FCF pero con ese crecimiento es logico y normal.

Estas empresas disruptivas usan las stock options como forma de remunerar a su plantilla de genios entre los que no me encuentro.

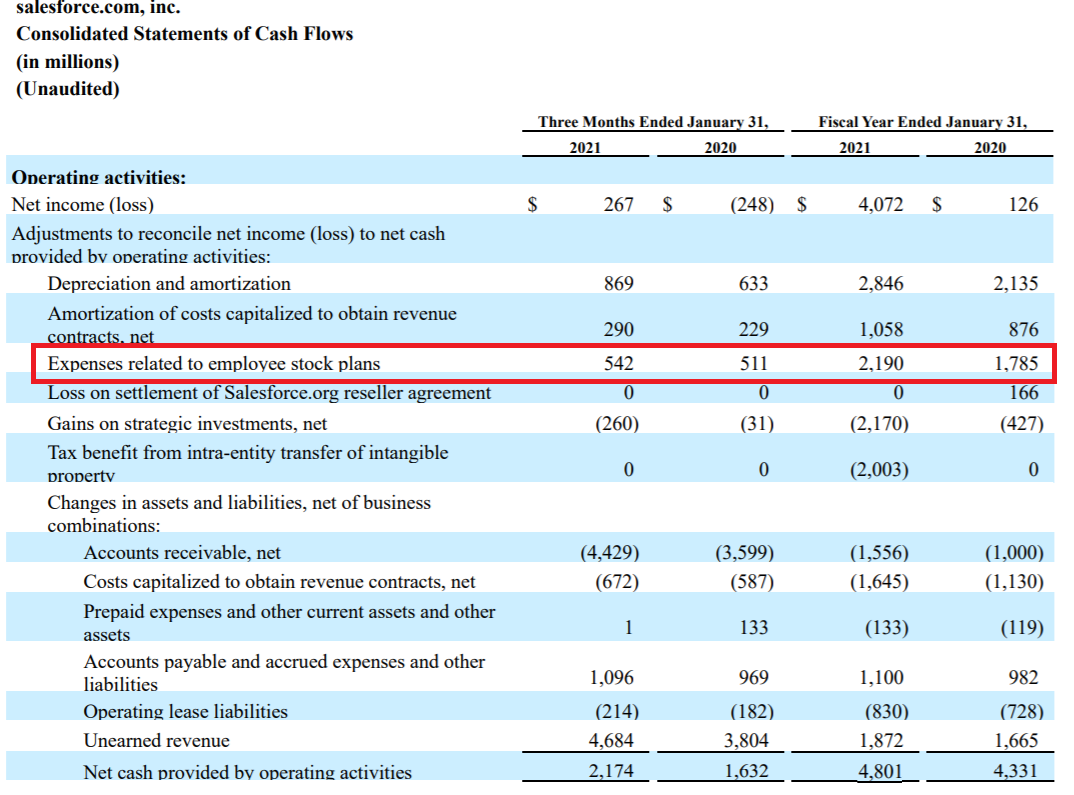

Si me voy a como calculan el GAAP net cash provided by operating activities que luego usan para calcular el free cash flow veo que suman el coste de las stock options

Como tu accion cotiza a multiplos tan altos al final 2190 millones es diluirte en menos del 1% (recordemos que la capitalizacion son 225.000 millones) y “no te cuesta nada”.

Pero si esos 2190 se pagasen en frio y triste cash bajarian los beneficios y el free cash flow. Cierto que podrias descontar los impuestos sobre salarios (¿pongamos un 30%?) (aunque no se si con las stock options la empresa tambien tiene algun beneficio fiscal). En fin, para hacer cuentas de andar por casa pongamos que la empresa descontaria 1500 millones de cash en salarios. El free cash flow y los non-GAAP earnings bajarian. Cotizando a 46 veces FCF esos 1500 millones de sueldos extras serian 69.000 millones menos en capitalizacion.

Evidentemente es mejor pagar con acciones porque inflas el FCF, vales mas en el mercado y te cuesta mucho menos. Diluyes el 1% de la empresa y luego usas el FCF para recomprar esos 2190 millones en stock options en el mercado. El resultado neto final es el mismo. Pero es mejor valer 69.000 millones mas en bolsa.

Resumo:

-

opcion A: FCF 4900 millones, x 46 capitalizo 225.000 millones, pago 2200 millones en stock options, uso 2200 de FCF para recomprarlas => 2700 millones de FCF despues de recompras para compensar sueldos. Capitalizacion 225.000 millones

-

opcion B: FCF 4900 - 2200 = 2700 millones, x 46 capitalizo 125.000 millones. Si lo hago considerando los 1500 millones (el 70% de los 2200 considerando que el 30% serian impuestos sobre salarios desgravables) 4900 -1500 = 3400 x 46 = 156.000 millones de capitalizacion.

¿Esto es asi o me he liado? ¿Lo hacen todas? ¿Tiene el mismo impacto en todas las empresas? ¿Pagan proporcionalmente lo mismo Google, Salesforce en stock based compensation que JNJ o PEP?

16 Me gusta