A mí me da que ese tipo de empresas se compran a RPD del 7-8%, al menos. Y tendrás que ver también cómo es la fiscalidad, que si es como otras empresas de ese estilo en el sector del petróleo (Xxxxxx Energy Partners) me suena que es bastante peor que la de una empresa común.

EDITO: aunque por lo que he visto a raíz de leer hilo de “anuncios de próximos dividendos” el crecimiento del dividendo año tras año está siendo bastante alto (10-15% anual), lo que compensa bastante lo que he comentado anteriormente.

Interesante lo que comentas sobre la fiscalidad, no había pensado que pudiera ser diferente. Buscando un poco he averiguado que NEP es una empresa tipo Yield co, que está enfocada a repartir casi todo lo que gana en dividendo, al estilo de una REIT. Este artículo de Wikipedia sobre las Yield Co menciona a NEP:

Me contesto a mí mismo: Creo que NEP no es interesante para los españoles, pues al ser una limited partnership la fiscalidad es diferente: a los españoles nos cobrarán más del 15% estándar y por lo visto es muy complicado recuperarlo. Hasta que sepa más información, por ahora voy a olvidarme de la empresa.

¿Puedes comprobar que no hubo ajuste fiscal posterior?

En IB, por experiencia, te retienen el 15% en el pago y posteriormente hacen el ajuste hasta el 36.9% de las LP.

Por cierto, ahora en máximos históricos de yield.

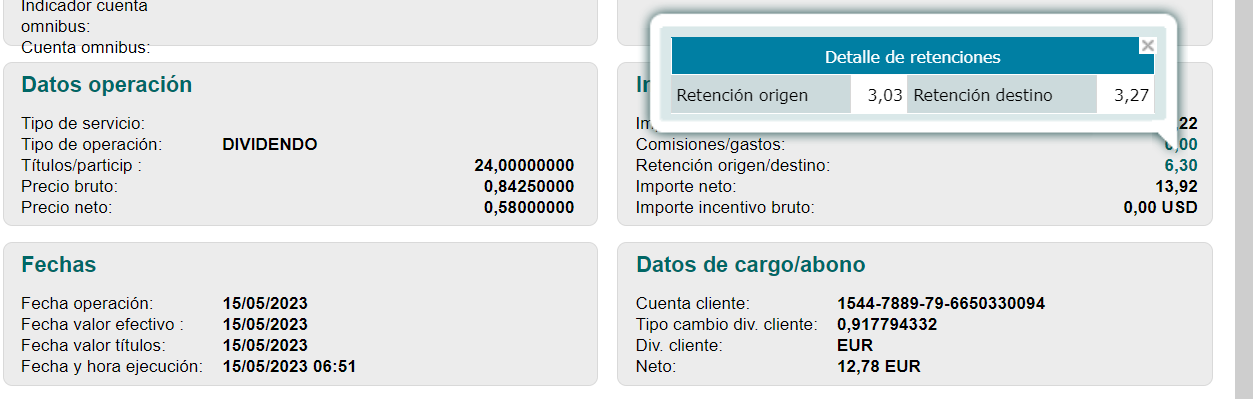

Hace muy poco (marzo/23) que inicié posición en $NEP. y de momento no ha habido ese ajuste fiscal posterior. Gracias por el aviso, en cualquier caso, me mentalizo desde ya en que ese ajuste puede acabar llegando, y si es así, asumiré el error y las pérdidas, venderé la posición, que es muy pequeña en el global de mi cartera, y a otra cosa.

Buenos días, ¿cómo veis esta empresa a precios actuales y para el largo plazo? Estoy buscando alguna empresa del sector utilities para añadirla a la cartera familiar. En USA en la cartera personal tengo ED, que por PER y yield parece que está en mejor precio, pero tengo el sesgo de anclaje (entré en 70 dólares en 2020) y me echa para atrás promediar al alza.

¿Cuál os parece mejor? ¿Veis momento de entrada ahora? ¿Otra del sector utilities que os parezca mejor?

NEE teóricamente es la utility de renovables con mayor calidad del mercado USA. Desde el Split hace unos 2 años, está parada de precio.

Precisamente, utilities, en USA y Canadá tienes de sobra.

NEE. NEP es bastante comprada en USA por mayor yield.

WEC es de alta calidad, ahora a buen precio.

ES y EVRG también bastante compradas últimamente en foros USA.

Agua: WTRG, muy buen precio ahora. De mayor calidad son AWK y AWR.

@Chowder recomendaba comprar utilities teniendo el cuenta el territorio que cubrían para tener acceso a todas las partes del país. Por no elegir dos que estén en la misma zona.

Y Canadá: BIPC, BEPC, CNQ.

Más que ayudar, creo he sobrecargado con otras opciones.

He pecado de preguntar antes de mirar la excepcional lista de CQSS. Precisamente estaba ahora mirando el excel y “Dominion” también tiene mucha distancia negativa con su MM1000.

A todo esto, descarto Canadá porque voy a comprar desde Myinvestor (al no ser IB pierdo parte de la retención en origen). De las USA, ¿sabes si alguna tendría problemas con las retenciones? Hace poco hubo problema con el sector Midstream, ¿no? ¿Pasa algo por ser NEP un LP? Igual estoy mezclando cosas, disculpa.

Gracias por la info, Luis, veo además que gran parte de las utilities USA han retrocedido en muchos casos hasta niveles de 2020-2019 y están en soporte.

Estaba pensando si añadir algo de REITs que todos están un poco temblando ahora mismo pero me parece más interesante entrar en algunas de las utilities que comentas.

No has mencionado American Electric Power y en teoría tiene buena valoración y ha corregido bastante. Qué te parece?

No os planteis SO que ahora que ha vuelto la energia nuclear es el mayor provedor de USA ademas de abarcar bastante territorio,

Chowder llego a recomendarla y desde entonces la llevo,hace 6-7 años.

S2

SO… menuda travesía en el desierto con la construcción de las centrales Vogtle.

En estos años ha estado a yield 5-% para quien aguantase.

Yo salí. Ahora hay utilities con mejores números.

A precios actuales, yield 4% y crecimiento ridículo.

“ Known as Vogtle Units 3 and 4, these plants are America’s first new nuclear reactors built in more than 30 years and have faced a number of major complexities and operational setbacks.

The project, which Southern has a 45.7% stake in, was initially expected to be completed in 2016 at a maximum cost of roughly $14 billion. But in-service dates have been delayed over five years and the total budget already exceeds $27 billion.”

D, recortó su dividendo en el 2020.

NEE, está a precios de ese año y parece ser la de más calidad, su área de influencia es Florida, que tiene proyección, suele subir el dividend a doble dígito y es aristócra.

Si,pero ya terminada segun leei el otro dia las ventas y los margenes se reflejaran pronto en las cuentas,verdero o falso jaja.

Cierto que el sobrecoste de la central los ha endeudado mucho pero es una utlitie y en cuanto empiecen a bajar tipos se supone que les vendra de cojon o eso seria lo normal pero en estos tiempos vete tu a saber.

Tambien me importa el tamaño de la empresa y los mas de 70 años que llevan pagando aunque solo 21 aumentando,poco pero aumentando que tampoco es garantia de nada.

El yield medio esta por encima del actual y a una utilitie por muy buena que sea le pido algo mas de lo que ofrece NEE u otras.

SO es mi primera posicion osea que por mi bien espero que todo siga igual o parecido con ella,ya sabes,Virgencita Virgencita…

Las compre a 40 y me reporta un 7% ,de momento tengo margen para hacer limpia llegado el caso pero actualmente estoy bastante tranquilo ya veremos en el futuro como todo.

S2