¿acaso lo dudabas?

No, pero creia que Amancio tenia mas capacidad economica y un 5% de Penagas y ya se agobia…

1 me gusta

Yo tengo que confesar que compro lotería… 300-400 € al año de gasto, que no suponen nada para mi economía pero si me toca el euromillón pues mi vida y la de mis hijos cambiaria bastante, y además me hace ilusión pensar en qué haría si tuviera 100 o 200 millones ![]()

6 Me gusta

Malinterpretando supongo la filosofía se Taleb hay veces que pienso en la lotería como esa “inversión” convexa de las que él habla, donde arriesgan poco se puede ganar mucho.

Luego miro y leo las estadistas y la probabilidad que hay de que toque el premio y se me pasa.

Las ideas de Taleb deben ir referidas o otras historias supongo jajajaj

2 Me gusta

Con este caballero me iría bien a gusto a echar unas cervezas

https://twitter.com/dollarsanddata/status/1785648633402036501

5 Me gusta

Pero el “mercado” no es “algo” no? Ahora el mercado a batir es digamos el SP500,y el 70% esta cuasi plano, mientras que el otro 30% son las magnificas. Entonces, si empatas con el mercado, ya seras mas “pobre” que los que tienen las magnificas, que no son pocos pq son el 30%.

Esto de compararse no se si viene o no al caso. Siempre habra alguien mejor que tu, a menos que seas el mejor y ese ya sabe quien es pq hay solo uno.

Otra cosa ya es decir “a mi me gusta perder pasta y dejarla toda en el banco”. Recordar que seguimos en tiempos de tipos reales negativos, y dejando la pasta en el banco o en letras igual te lo come la inflacion.

Otra cosa, como se “ajusta por inflacion”? Se resta de la rentabilidad o que se hace?

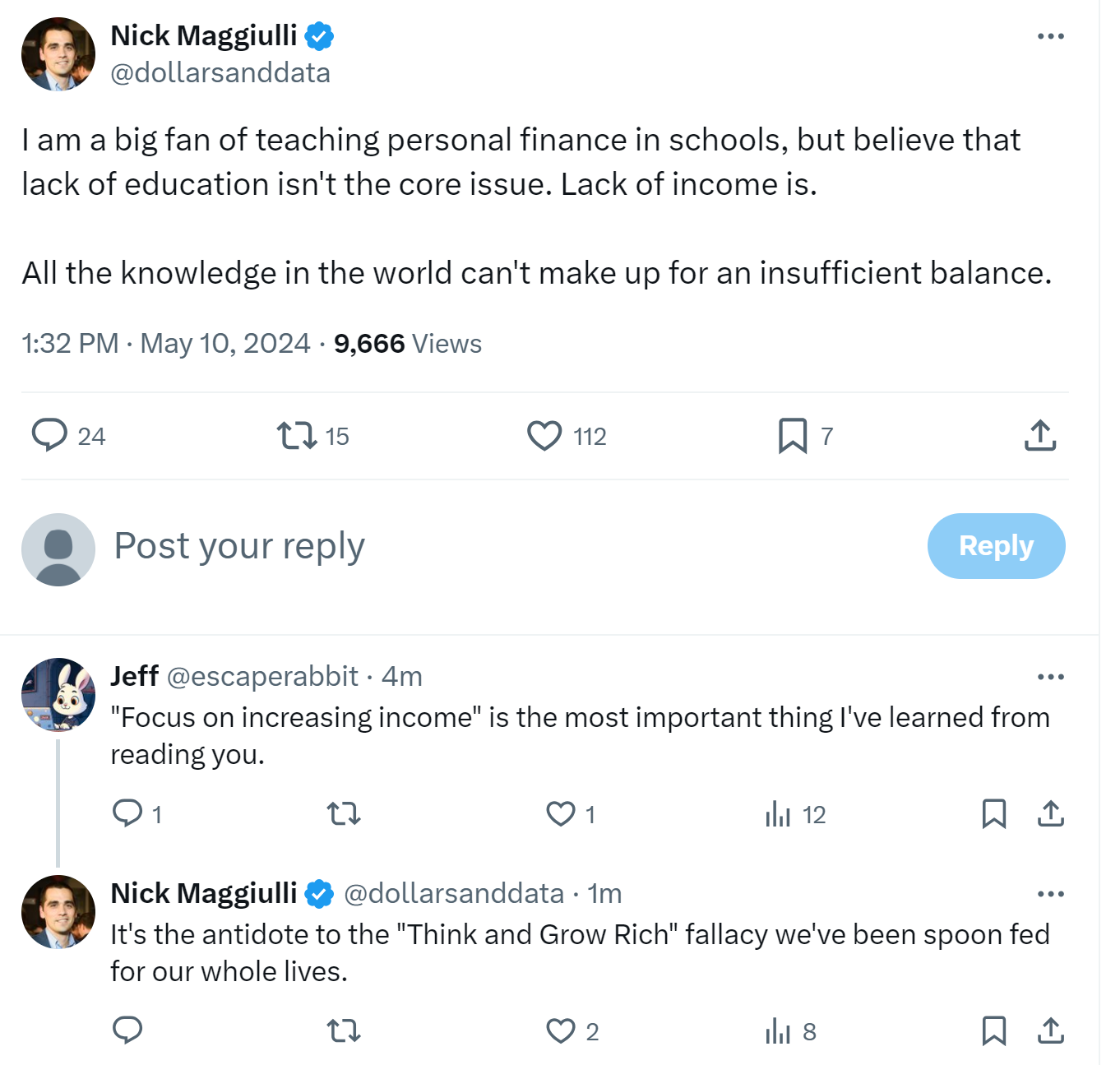

Income is the foundational pillar upon which most wealth is built for most people. This doesn’t mean that your asset allocation doesn’t matter or that your mindset is useless, only that your income matters more. So if you truly want financial success, you need to be focusing on paychecks, not portfolios.

11 Me gusta

Es cierto hasta un momento.

¿Cuándo deja de ser cierto?

- Cuando el 1% de la cartera es igual al salario

- Cuando el 2% de la cartera es igual al salario

- Cuando el 3% de la cartera es igual al salario

- Cuando el 4% de la cartera es igual al salario

- Cuando el 5% de la cartera es igual al salario

0

votantes

Creo que el artículo y tu encuesta hablan de cosas muy distintas. El autor da sus claves para llegar de la forma más rápida y menos dolorosa a un cierto punto que él denomina “éxito financiero”, tu parece que haces un sondeo para saber cuando se ha llegado a ese punto.

No lo leí.

Solo quería “puntualizar” este comentario:

Income is the foundational pillar upon which most wealth is built for most people. This doesn’t mean that your asset allocation doesn’t matter or that your mindset is useless, only that your income matters more. So if you truly want financial success, you need to be focusing on paychecks, not portfolios.

Es muy cierto al principio, pero mi punto, es que llega un momento, en que los ingresos dejan de ser relevantes. Ya lo tenemos comentado.

El mes pasado la cartera bajó mi último sueldo bruto anual. Tú, hazte a la idea, ponte en situación, estamos casi a mediados de mayo, llevas trabajando para Hacienda todo el año, aún no estás ganando para tí y tú familia y de repente, en un solo mes, pierdes lo que te van a pagar bruto en todo el año, justo ese día, ni levantarte a las 11:00 y trabajar en pijama, te quitan la cara de … pon lo que quieras. ![]()

Frases como está es la que me hizo dejar el último trabajo continuo. Julio, sábado a las 18:30, yo, yendo a trabajar durante 12 horas, toda la noche, hasta las 07:00 del domingo, viendo a los niños jugando en el parque mientras los padres se están tomando una caña en una terraza y yo de gilipollas yendo a trabajar (ojo, en algo que me encanta) sin “necesidad”. Tonto es lo mínimo.

Por eso lo de la encuesta, con qué cantidad de patrimonio dejaría de ser lo más importante un buen sueldo?

2 Me gusta

Si algún día te da por poner € en vez de % hasta es posible que vote ![]()

1 me gusta

El dato en € no valen de nada, a un futbolista profesional 1M€ al año no le da para nada y a mí, al menos, me sobra la mitad.

![]()

![]()

![]()

El % es tu amigo.

Los € solo sirven para el ego y saber quién la tiene más larga. ![]()

There are still these idiots out there who tell me to read Napoleon Hill’s “Think and Grow Rich” so that I can “think my way to wealth.”

https://twitter.com/dollarsanddata/status/1788910045796732973

2 Me gusta

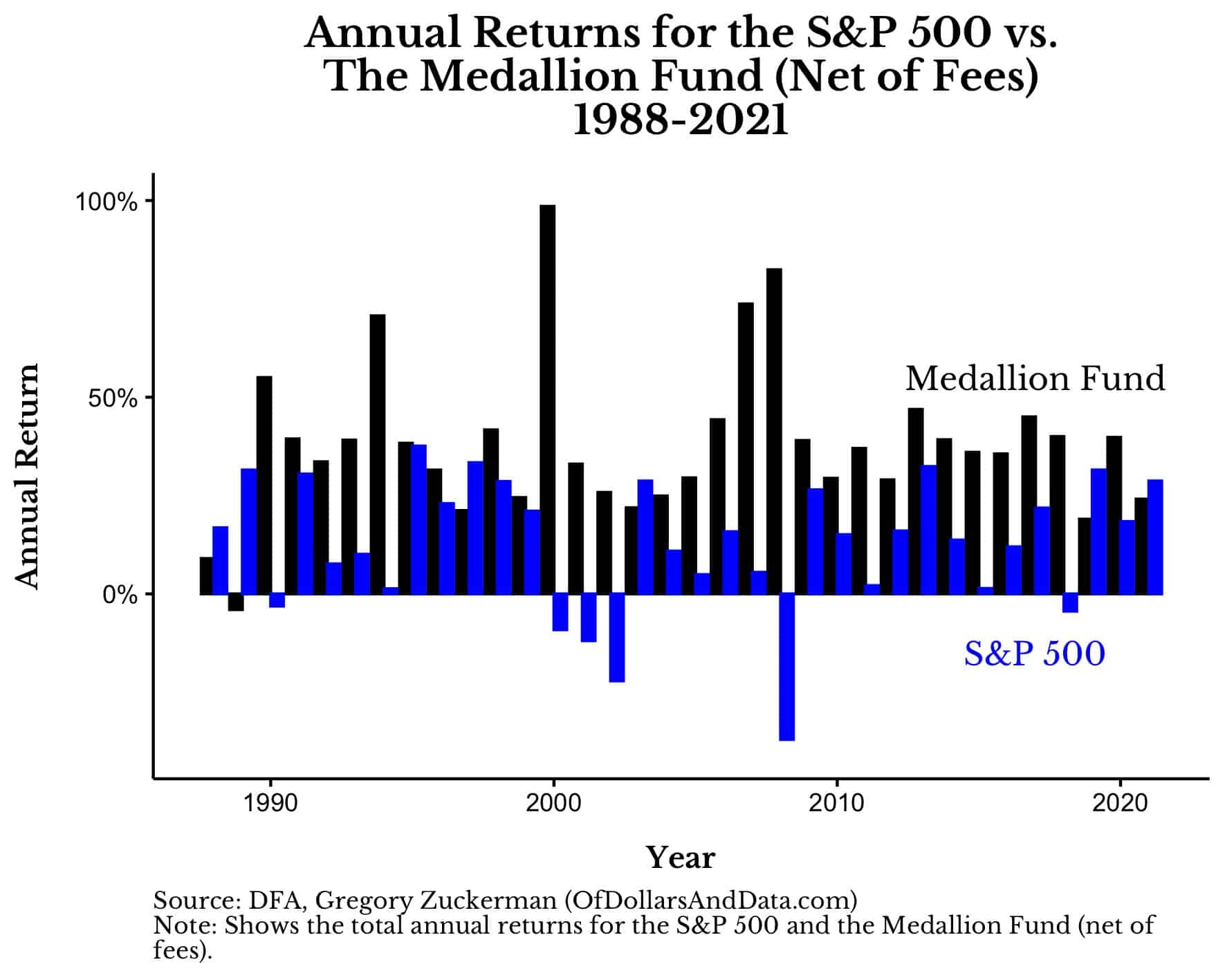

Este artículo ya lo mencionó @luisg en su día en el foro pero creo que es un buen momento para rescatarlo coincidiendo con el fallecimiento de Jim Simons.

Since inception, the Medallion Fund has only lost money in a single year net of fees (1989). More importantly though, the fund’s returns have been partially negatively correlated with the market (correlation = -0.41).

For example, in 2008 when the S&P 500 lost 37%, the Medallion Fund posted a gain of 82% net of fees!

Lastly, you may be wondering how you can invest in the Medallion Fund. The bad news is that you can’t. The Medallion Fund has been closed to outside investors since 1993. At this point, all the fund’s profits and underlying capital are owned by Jim Simons (RIP) and other Renaissance Technologies employees. Until the next Medallion Fund comes along, you and I can only dream…

6 Me gusta

No me creo que nadie metiese esta pregunta a la IA:

Chat GPT4

" La preferencia entre las dos opciones depende de varios factores, como tus objetivos financieros, tu tolerancia al riesgo y tu perspectiva a largo plazo. Aquí hay un análisis de ambas opciones:

Opción 1: Ganar un 15% anual y que el mercado suba un 20%

- Rentabilidad Absoluta Alta: Un 15% anual es una rentabilidad excelente y superior a la media histórica de muchos mercados financieros.

- Crecimiento del Mercado: Si el mercado sube un 20%, esto indica un entorno económico positivo y puede ofrecer oportunidades adicionales de inversión.

- Comparación Relativa: Aunque obtienes una rentabilidad excelente, podría haber una sensación de no maximizar completamente las oportunidades del mercado, ya que tu rendimiento está por debajo del mercado.

Opción 2: Ganar un 5% anual y que el mercado se quede plano

- Estabilidad: En un mercado plano, lograr un 5% anual representa un rendimiento positivo en un entorno donde muchos podrían no obtener ganancias.

- Protección Contra la Volatilidad: Ganar un 5% en un mercado plano puede significar que tu inversión es menos volátil y potencialmente más segura.

- Perspectiva de Largo Plazo: Si el mercado está plano, podría haber una corrección a la baja en el futuro. Tener una rentabilidad estable podría ser ventajoso en esos casos.

Factores a Considerar

- Objetivos Financieros: Si buscas maximizar ganancias a corto plazo y estás dispuesto a asumir más riesgo, la primera opción podría ser más atractiva. Si prefieres estabilidad y seguridad, la segunda opción podría ser mejor.

- Riesgo y Volatilidad: La primera opción puede estar asociada a más riesgo y volatilidad, mientras que la segunda podría ser más conservadora.

- Horizonte Temporal: Para inversiones a largo plazo, la primera opción podría ofrecer mayores retornos compuestos. En el corto plazo, la segunda opción podría ofrecer más seguridad.

Conclusión

Personalmente, elegiría la primera opción (Ganar un 15% anual y que el mercado suba un 20%), ya que representa una excelente rentabilidad absoluta y ofrece oportunidades adicionales en un mercado en crecimiento. Sin embargo, esta elección depende de mi tolerancia al riesgo y de mis objetivos financieros a largo plazo. Cada inversor debe evaluar sus propias circunstancias antes de tomar una decisión."

Gemini

" Es imposible responder a tu pregunta de forma definitiva, ya que la mejor opción para ti dependerá de tu situación financiera individual y de tus objetivos de inversión.

Sin embargo, puedo proporcionarte alguna información que te puede ayudar a tomar una decisión:

Rentabilidad:

- Opción 1: Obtienes un rendimiento anual del 15%, lo que significa que tu inversión crecerá un 15% cada año. Esto es un buen rendimiento, y significa que tu inversión se duplicará en aproximadamente 5 años.

- Opción 2: Obtienes un rendimiento anual del 5%, lo que significa que tu inversión crecerá un 5% cada año. Este es un rendimiento más bajo que la opción 1, y significa que tu inversión tardará más tiempo en duplicarse.

Rendimiento del mercado:

- Opción 1: El mercado sube un 20%. Esto significa que el valor de tus inversiones aumentará un 20%,independientemente de tu rendimiento individual. Esto podría compensar cualquier pérdida en tu rendimiento individual.

- Opción 2: El mercado se queda plano. Esto significa que el valor de tus inversiones no cambiará,independientemente de tu rendimiento individual. Esto podría ser un problema si tu rendimiento individual es bajo.

Otros factores a considerar:

- Tu tolerancia al riesgo: Si eres una persona que no tolera bien el riesgo, es posible que prefieras la opción 2, ya que es menos probable que sufras pérdidas. Sin embargo, si eres una persona que tolera bien el riesgo, es posible que prefieras la opción 1, ya que tiene el potencial de generar mayores retornos.

- Tus objetivos de inversión: Si tienes objetivos de inversión a corto plazo, es posible que prefieras la opción 2, ya que es más probable que te ayude a alcanzar tus objetivos en un plazo de tiempo más corto. Sin embargo, si tienes objetivos de inversión a largo plazo, es posible que prefieras la opción 1, ya que tiene el potencial de generar mayores retornos a lo largo del tiempo.

En última instancia, la mejor decisión para ti dependerá de tu situación individual. Te recomiendo que hables con un asesor financiero para que te ayude a tomar la mejor decisión para tus necesidades."

Además Gemini me pone algunos enlaces. Uno de ellos al libro de Ajram ![]()

2 Me gusta