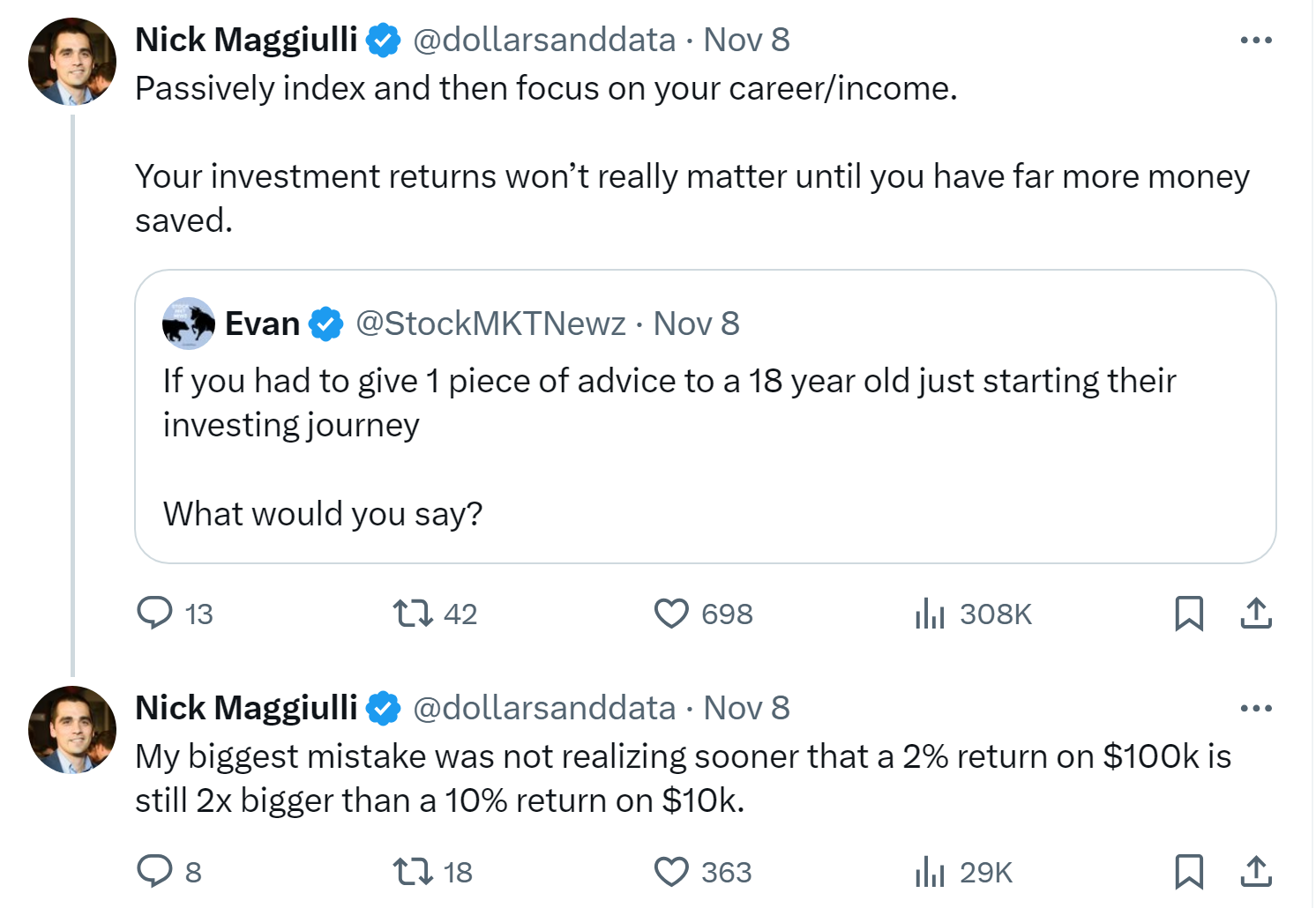

Nick también le lanza un dardito a Gregorio ![]()

9 Me gusta

2 Me gusta

Léelo si eres joven.

Si tienes 40 y acabas de empezar, vamos si se puede, pero mejor no lo leas si eres propenso a la depresión. ![]()

No está suficientemente apreciado el casapapismo

2 Me gusta

Alternativa a deprimirse sería ir al gym, hacer músculo por vivir en un yogur hasta los 40, cuidarse más y vivir hasta pasados 90 sin estar roto. Entonces a los 40 tienes 30.

1 me gusta

Toda la matemática y el ahorro para que tu yerno finalmente se pegue la gran vida, ¿no?

O algún sobrino disfrutón, los que no tengan vástagos.

2 Me gusta

Tengo la sensación de que se unen dos factores: por un lado es difícil cambiar la mentalidad ahorradora si has sido una hormiguita toda tu vida y por otro que a cierta edad «uno ya no tiene el chichi pa ferias» que decía la Bruni.

https://www.elmundotoday.com/2009/04/carla-bruni-no-tengo-el-chichi-pa-ferias/

No conozco a muchos octogenarios que estén planeando viajes exóticos a Afganistán ![]()

8 Me gusta

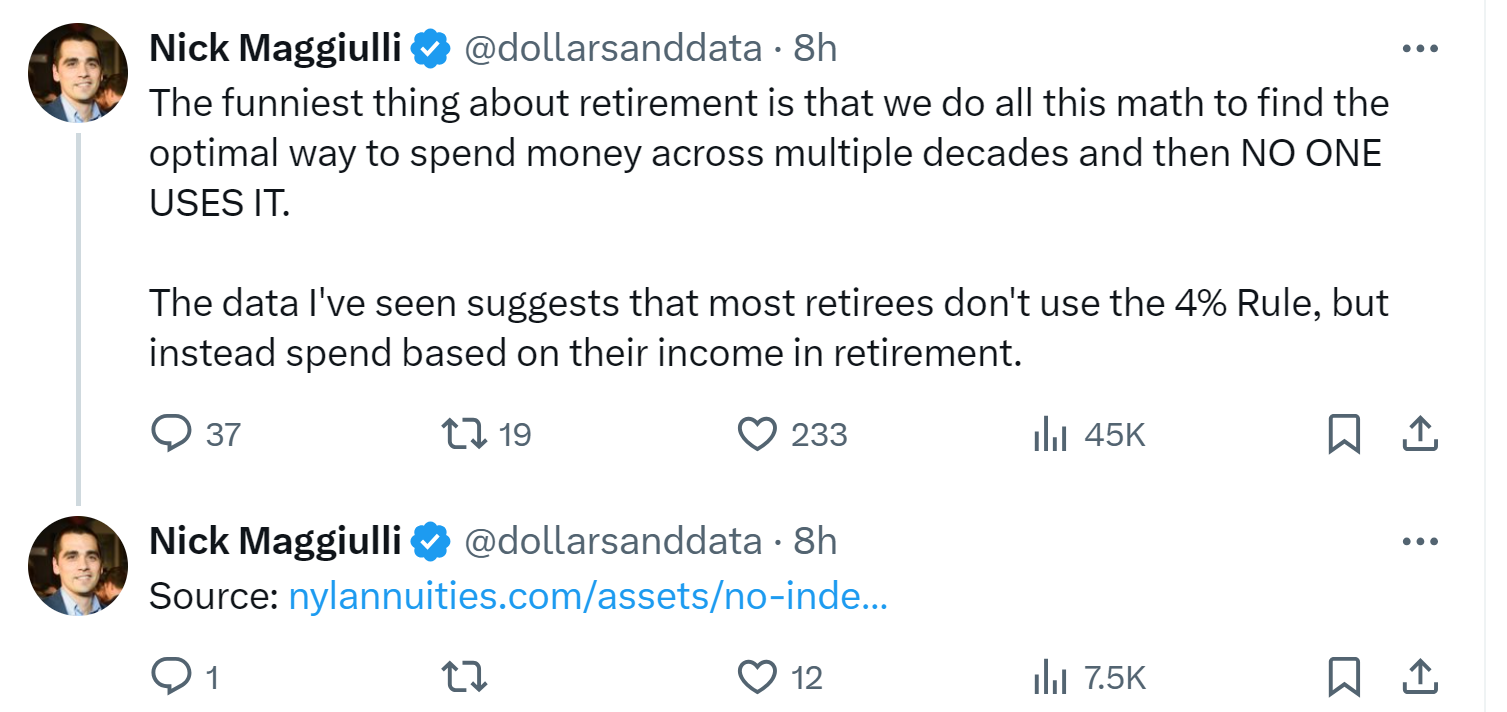

Hace años leí que el gasto de los jubilados aumentaba los 4-5 primeros años (viajes, cruceros, coches) pero luego bajaba incluso con respecto a la edad laboral ( gasto en ropa, ocio, transporte, etc)

8 Me gusta

6 Me gusta

5 Me gusta

Muy interesante, he estado trasteando con la calculadora y nunca deja de sorprenderme como una variación de solo 1% en el rendimiento de la inversión o la inflación (las dos variables fuera de nuestro control) puede hacer variar tanto las proyecciones que para compensar tengas que doblar el ahorro o aumentar mucho el monto inicial.

Otra ventaja siguiendo este enfoque podría ser que mientras estés activo continuas aportando a la SS para la jubilación.

1 me gusta

Y fíjate que es bastante “amarrategui” en sus cálculos. Estima que la rentabilidad ajustada a la inflación en el futuro va a ser del 4% cuando el mercado americano ha venido ofreciendo un 7% durante el último siglo.

En este otro artículo que publicó hace un año lo razona.

6 Me gusta