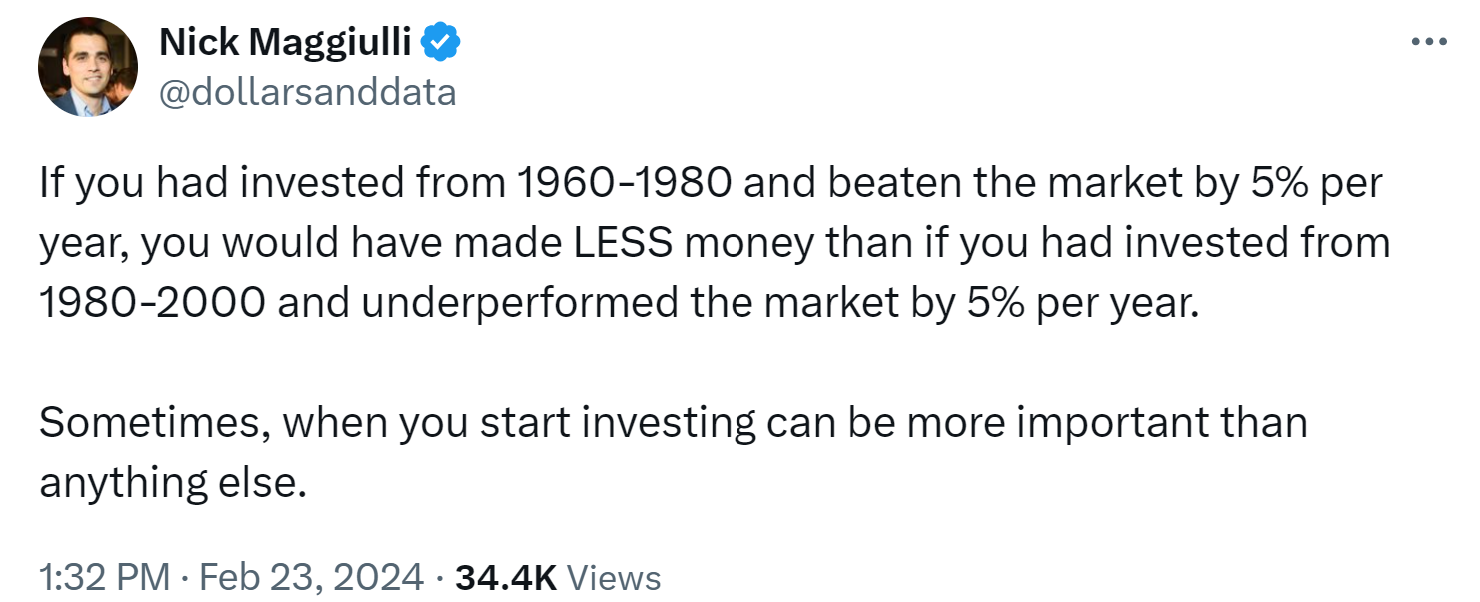

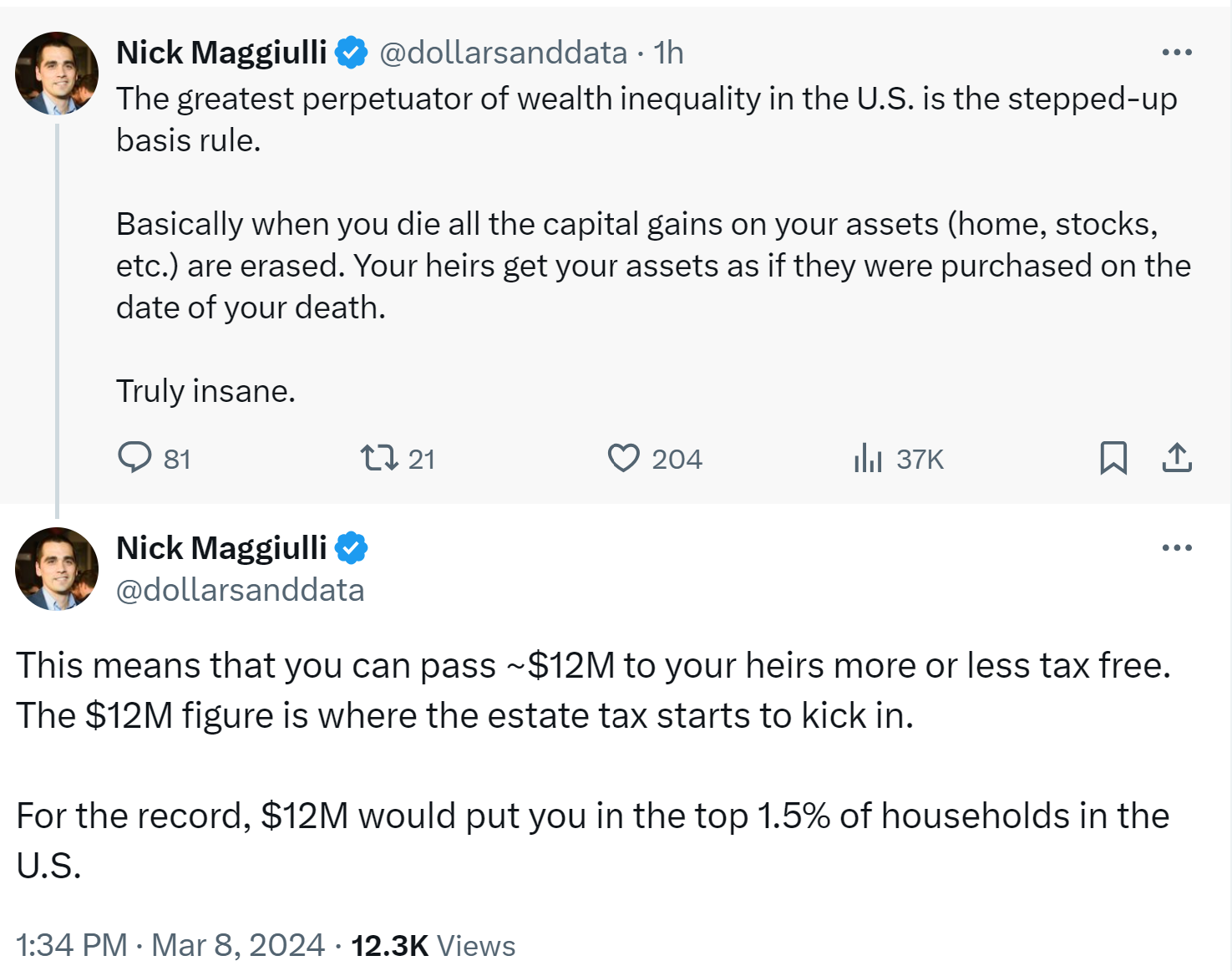

https://twitter.com/dollarsanddata/status/1761021301588734367

5 Me gusta

Vamos a darle al tema

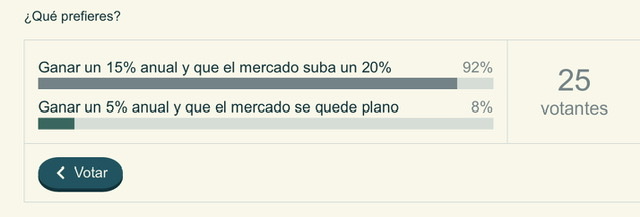

¿Qué prefieres?

- Ganar un 5% anual y que el mercado se quede plano

- Ganar un 15% anual y que el mercado suba un 20%

0

votantes

Si alguien se pregunta quién es que ha votado por el 5%… ya puede dejar de preguntárselo.

1 me gusta

Me sorprende que el 94% de foreros prefiera hacerlo peor que el mercado pudiendo hacerlo mejor

La “psicologia del dinero” es la leche ![]()

Yo no lo veo así.

Prefiero ganar un 15% en lugar de un 5% independientemente de lo que hagan los demás.

A lo mejor tú tenías otra idea en la cabeza cuando hiciste la encuesta y los demás lo interpretamos como yo.

2 Me gusta

Si el mercado sube un 20% o se mantiene plano, alineándose en ambos casos a la inflación, preferiría la opción de ganar un 5% anual.

Yo creo que a veces nos olvidamos de cuál es nuestro enemigo a batir. Nuestro enemigo a batir no es el mercado. Nuestro enemigo a batir es la inflación.

8 Me gusta

Totalmente de acuerdo contigo

La inflacion la desconocemos, pero es evidente que es mejor sacar un 15% a tu patrimonio que un 5% haga lo que haga el mercado. Lo importante es el total return

1 me gusta

Con la opción del 15%, cada año que pasa eres relativamente más pobre.

Con la opción del 5%, no solo aumenta tu riqueza absoluta cada año que pasa, también aumenta tu riqueza relativa (que es lo importante). Eres más rico cada año en relación a lo rico que son los demás. A los 10 años tienes un 62% más, los otros tienen lo mismo. A los 30 años has multiplicado tu riqueza por más de 4 veces, los demás tienen lo mismo que al principio.

¿Con cuál de las dos opciones vas a comer más caviar? Con la opción del 5% el caviar te lo comes tú. Los demás comerán el caviar que te sobre a ti. Con la opción del 15% el caviar se lo comen los demás. Tú te comes el que les sobre… si es que te dejan algo.

Lo que importa no son los ceros que hay en tu cuenta corriente, sino el caviar que puedes comerte.

Optar por la opción del 15% es caer en la misma trampa que el que se alegra de que le han duplicado el sueldo, sin darse cuenta de que los precios se han triplicado.

El dinero son papelitos de colores.

10 Me gusta

Debo estar espeso o no lo veo

Si tengo 1 millon:

-Gano un 15% y el mercado un 20… tengo 1.150.000 euros

-Gano 5% y mercado plano… tengo 1.050.000

Si la inflacion es de un 10% o de un 1%, me da igual, prefiero tener 1.150.000 que 1.050.000 aunque “relativamente sea más pobre” porque el mercado ha subido un 20%

Y esto un año tras otro

1 me gusta

Creo que la idea de bass es que si, llevado al extremo, al resto del planeta le dan 10 millones de euros por cabeza y a ti te dan solo 1, eres más rico individualmente pero mas pobre en términos comparativos, que en este caso es lo que importa.

Siendo cierto lo anterior, la cuestión que como en la bolsa invertimos un pequeño porcentaje de la población yo también prefiero la primera opción.

1 me gusta

La bolsa no es la economía, dependiendo del país es una pequeña parte o un parte algo mayor de la economía, mucha gente come caviar y no depende del mercado

2 Me gusta

While it might be too soon to suggest that dividend paying stocks will no longer outperform non-dividend paying stocks, I have two valid reasons for why this might be true:

- Changes in corporate strategy have favored stock buybacks over dividends

- Changes in the composition of U.S. stocks have favored technology stocks (which tend not to pay dividends)

![]()

![]()

![]()

- Save 5% of Income Each Year: $303,373

- Save 10% of Income Each Year: $606,747

- Save 15% of Income Each Year: $910,121

- Save 1% to Start and Go Up 1% Each Year Until at 20%: $770,330

- Save 5% Once Income is Above $50K: $241,667

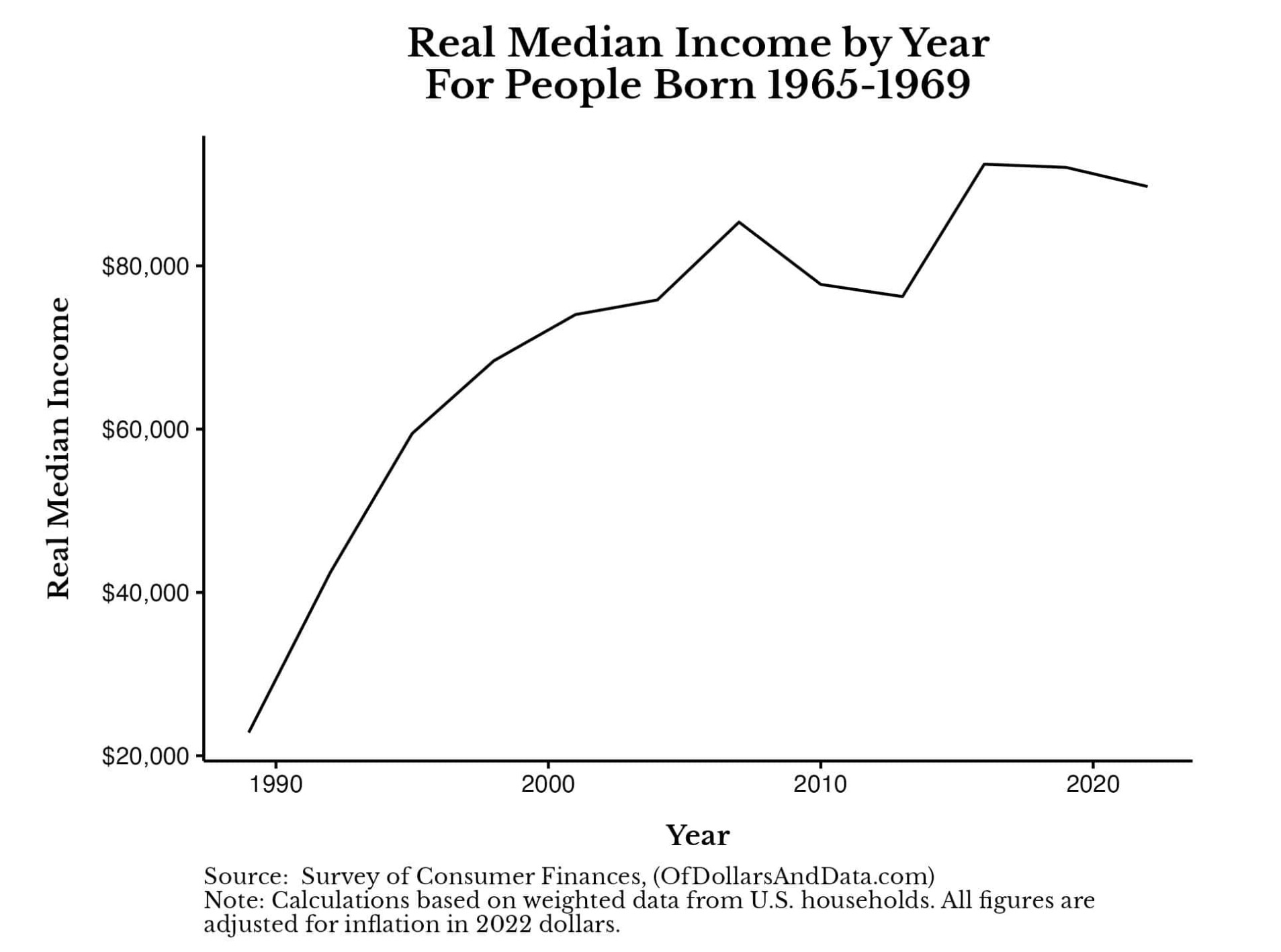

Whether we look at the simulated results or the actual wealth for our given cohort of U.S. households, you can see that they weren’t close to becoming millionaires. This bitter truth suggests that the typical American household has to do a bit more if they want to reach such a large wealth milestone. In other words, atypical results require atypical actions.

These actions could include: raising your income, cutting your spending, or increasing your annual returns—options that are anything but easy.

5 Me gusta

Este tweet sí que no me lo esperaba. Se puede ir poniendo el casco.

https://twitter.com/dollarsanddata/status/1766095270209565137

En este enunciado estamos dando por sentado que el mercado es “todo el mundo”, y que quedar por debajo del mercado es empeorar con respecto a todo el mundo.

Fuera de nuestro microcosmos de inversores retail y frikis de los dineros, el mercado no es ni de lejos “todo el mundo”.

La inmensa mayoría de la gente no invierte. Una parte algo mayor ahorra pero no invierte, ergo tampoco cuenta.

Si el mercado hace un 20% y tu haces un 15%, La Gente®️ ha hecho un 0%.

Hecha esta puntualización, un mercado plano sostenido en el tiempo lo único que indica es una contracción progresiva del múltiplo, por lo que “contrimás” tiempo esté plano, más divertida será la subida posterior.

7 Me gusta

As I discussed last week, the typical American household is unlikely to reach millionaire status earning the median household income alone. Therefore, their most rational choice might be to try their luck in crypto.

2 Me gusta

Con respecto a BTC, todo cierto y volverá a pasar ![]()

![]() .

.

Lo que no dice es que cuando se vayan corriendo los últimos en entrar y vuelva a caer un 60% o un 80% la masa de personas que los mantienen cada vez es mayor y el mínimo del siguiente ciclo siempre es mayor al mínimo del anterior.

Se supone, que con el tiempo, estos extremos sean cada vez más pequeños según la gente vea que realmente no se va a cero nunca y ve como se va trasladando el valor en el tiempo.

Con que mantuviera el valor mientras el $ y el € lo pierden ya sería muy útil (es lo que lleva haciendo el oro durante siglos).

Parafraseando a Álvaro D. María, con una moneda de oro, un romano compraba una buena túnica y unas sandalias y hoy en día se puede comprar un buen traje y …

…unas zapas ON.

![]()

![]()

![]()

2 Me gusta

Amancio y yo tenemos entonces diferentes preocupaciones segun esta norma…