Creo que los que temen o desconfían de la regla del 4%, abordan el asunto desde el miedo.

Me parece mejor si se aborda desde la lógica y de manera positiva.

Los índices van a subir siempre a largo plazo mientras siga la impresión monetaria y la economía vaya creciendo (ficticiamente, porque crece por aumento de población y emisión monetaria como sucede en muchos casos).

La bolsa está manipulada y la manipulan mayormente desde ordenadores en wall street y los grandes centros financieros. Son los dueños y suben a las buenas y tiran a las malas compañías.

La industria es gigantesca y para que funcione necesita de nueva gente constantemente entrando: la gente para empezar a invertir va a mirar al sp500. Como ve que siempre ha subido, pues empieza a invertir en bolsa.

Si los indices bajasen, no invertiría ni perry y la industria se iría al garete, dificultad de financiarse las empresas, cataclismo etc. Los lideres de ahora ya no van a dejar que ni la bolsa ni la rueda deje de girar. Hay tropiezos y años malos, años laterales… Pero a largo plazo, ellos deciden que suba para que el mundo entero siga metiendo su dinero, pagando sus comisiones, y sirviendo de contraparte para empapelar en los techos de mercado.

Cómo van a comprarse los yates las manos fuertes si no? A caso van a hacer los todopoderosos políticos bajar la bolsa y recaudar menos? Occidente no es China. Nuestro motor es la codicia.

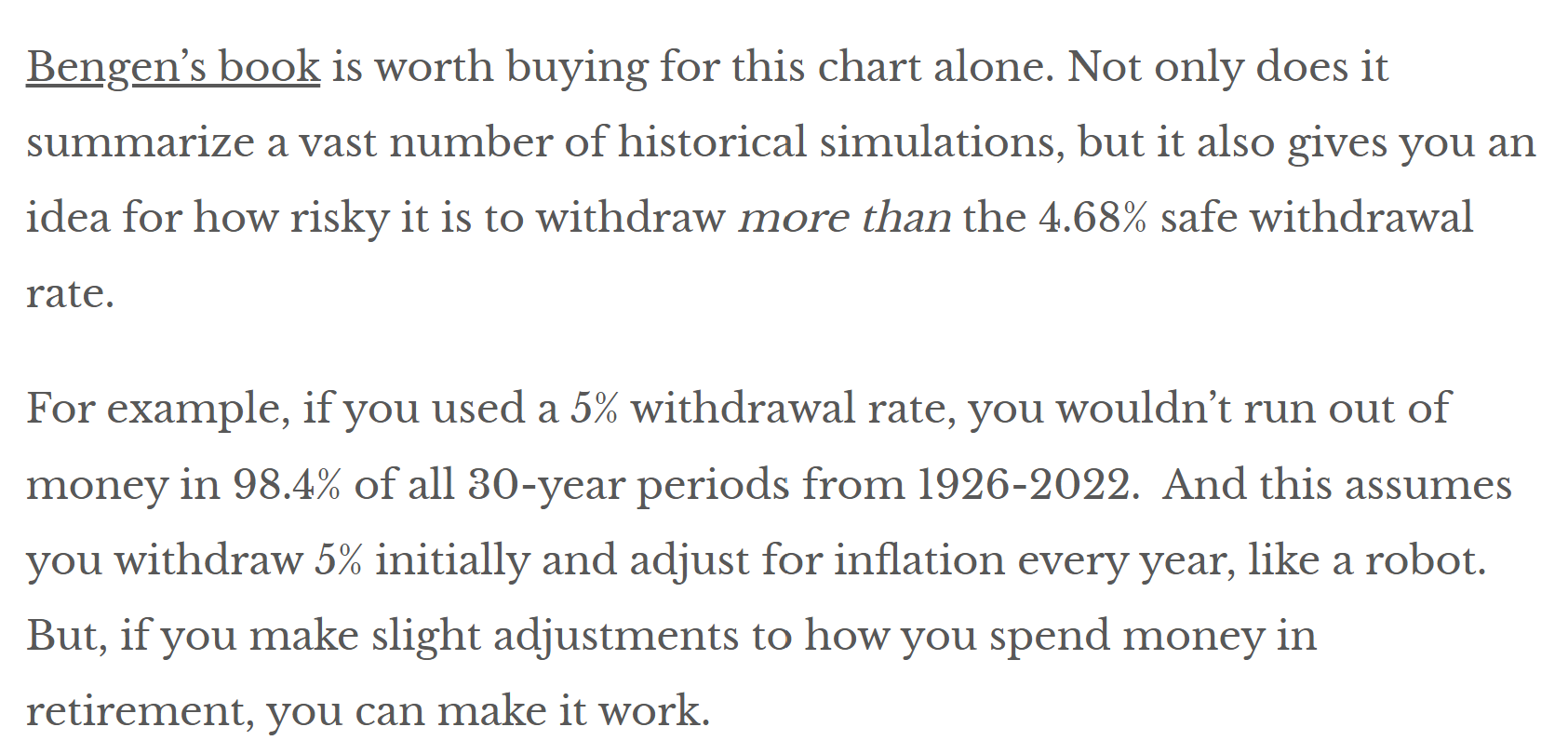

Por todo esto yo creo que la regla del 4% si funciona, como media a largo plazo, no mirando periodos cortos.

La bolsa da el 8%. 4% retiras, 4% inflación=8%. Conservas el poder adquisitivo.

Ahora bien, esa persona de 60 años que decide implementar la regla del 4%, también podrá aprovecharse de su experiencia para vender más cuando todo el mundo está caliente y vender poquito cuando haya crisis (si es que es un IF raspado, si no, nisiquiera sería necesario… Pero muchos lo harán también por desafío intelectual y vocación).

Dos ETFs exactamente iguales pero uno de distribución y otro de acumulación.

El de distribución reparte una vez al año un 4% en dividendos y con el de acumulación vendes un 4% cada año.

Aunque parezca chocante el que escoja la versión de acumulación siempre tendrá más dinero que el que compre el de distribución. Al principio no se nota pero en muchos años sí es significativo.

El principal motivo es el fiscal. Para empezar, en el ETF de distribución, el primer año te retienen el 19-26% del total del 4% de dividendos, pero en el de acumulación, sólo sobre las plusvalías, si las hay, del 4% que vendes.

Sí la bolsa va mal, con el ETF de distribución tendrías las mismas participaciones pero cada vez con menos valor. Con el de acumulación menos participaciones pero con más valor que en la versión de distribución. Te quedas antes sin dinero en la opción de distribución.

En cualquier caso a mí los dividendos me gustan mucho y me han ayudado en las épocas duras de la bolsa. Esas BME, Abertis… me traen buenos recuerdos. Y los divis de las tabacaleras alegran a cualquiera

Tu caso es muy diferente porque una gran parte lo tienes en BTC. Y ahí no tienes otra que ir vendiendo porque dividendos no da.

Yo hablo de las acciones, lo de vender un porcentaje de un fondo para ir viviendo no me ha convencido nunca como sistema, demasiado volátil, aunque funcione y el total return seguramente sea más alto a largo plazo. En fase de acumulación a largo plazo sí pero una vez que pase a necesitarlo para pagar facturas no lo veo.

El pisito alquilado y las plazas de garaje ya los tenía antes de entrar en este foro, Ahora me he puesto con la bolsa, desde hace un par de años.

Lo máximo que he vivido por el momento es una caída del SP500 del 20% que no es mucho y no, no me veo jubilado vendiendo participaciones de un fondo indexado tras una caída aún mayor por mucha fe que tenga en el sistema, prefiero algo más relajado.

Cada uno el estilo que le vaya mejor, el mío lo estoy descubriendo y cada vez apunta más a DGI aunque tenga fondos indexados que en este tiempo me han rendido más. Los fondos los quiero para acumular unos años lo máximo que pueda pero no me veo viviendo de ellos en un futuro. Cuando se acerque el momento de empezar a vivir de las rentas los iré vendiendo e invirtiendo en DGI, esa es mi idea.

Esto sí me convence y de hecho mi principal posición DGI es un ETF.

Y sí, el de acumulación tiene un gran ventaja fiscal incorporada. Esto sí que me lo planteo de cara a vivir de rentas vendiendo solo el porcentaje de dividendo, consumiendo los huevos pero sin matar a la gallina.

Pero ten en cuenta que en la venta del ETF de acumulación rige el FIFO, y si el ETF ha tenido una rentabilidad anualizada positiva, posiblemente las participaciones vendidas tengan una plusvalía. La excepción sería si en el momento de la venta, el mercado haya bajado lo suficiente como para que las participaciones que se vendan, tengan un valor menor a las del precio de mercado.

Unfortunately, there is no pill or book or blog post that can make people better themselves financially. They have to want it on their own.

This is one of the hardest things I’ve had to learn as an adult: you can’t make people change. You may have a friend or family member that doesn’t make the best financial decisions, but that’s on them to fix, not you. Unsolicited advice won’t help them.

If I can leave you with one thing to consider, try being a little more offline this week. Spend more time with your loved ones. After all, their opinions are the only ones that will ultimately matter.