Otro bonito artículo del señor Nick:

Un saludo.

Otro bonito artículo del señor Nick:

Un saludo.

Lo difícil es perseverar incluso si tu rendimiento es bajo la mayoría de los años. Como dijo brillantemente Brian Portnoy : «Diversificar significa tener que disculparse siempre».

Y es cierto. La mayoría de las veces lamentarás no haber tenido el mismo rendimiento que tu mejor clase de activo. Lamentarás que una (o más) de tus posiciones hayan perdido dinero. Y así sucesivamente.

Pero esto es de esperarse. Esto es lo que pagamos por los beneficios de la diversificación. Este es el precio de la paz…

Me sorprende que Nick no mencioné una de las mayores ventajas de la diversificación: el rebalanceo, vender de lo que más suba y comprar de lo que más baje periódicamente.

Se supone que aparte de reducir la volatilidad global de la cartera aumentas el rendimiento de esta forma: “diversificación is the only free lunch”

Pero me pido el guapo ![]()

![]()

![]()

![]()

Pues claro que sí, no seas ridículo primo Lary!

Muy buen artículo … una vez más!

Magistral. No puedo estar más de acuerdo. Y actualmente actuando en consecuencia ![]()

A mí me gustaría decir que he puesto remedio a lo que dice pero no…cómo me jode darte cuenta 30mins más tarde de que has perdido ese tiempo viendo un short de youtube detrás de otro sin sacar nada de provecho…sólo diré que he reducido bastante esa porquería inhabilitando que me sugiera contenido según mis búsquedas previas, etc.

Estoy de acuerdo con el artículo. Indexarse es lo más seguro y la relación rentabilidad-esfuerzo es óptima.

Pero mirad lo que dice, que él antes hacía stock picking. Se hartó y lo dejó, pero cosa importante es la experiencia obtenida, que nadie le pone valor.

Veo una horneada enorme de nuevos ‘inversores’, desde hace unos 5 años hacia acá, animados por el auge de influencers económicos, que entraron con el argumento de que ‘hay que comprar sp500 por la inflación’.

Tengo conocidos y amistades que invierten periódicamente a los 3 o 4 etf haciendo dca en neobancos, que no saben nada más que eso. No me parece correcto, si no te has chupado el apaleamiento de intentar ser stockpicker los primeros años, no aprendes lo mismo (impuestos, normas, contabilidad básica de una empresa, sentimiento de mercado, terminologías, ver diferentes estafas, manejarse con varios brokers… Etc)

La perspectiva de Nick me parece la correcta: se indexa pero lo que le ha llevado a esa decisión es la experiencia de ya conocer el mundo de la bolsa.

De hecho, esa experiencia, también se puede usar para añadir más o menos a tus productos indexados según el momento de mercado.

Todo esto me ha recordado al meme de la campana de gauss, donde a la derecha estaría el inexperto que se indexa, a la derecha el experto que se indexa, y en la cúspide central, los que pelean con el mercado.

El amigo Nick es aun muy joven y no sabe o entiende que la edad te hace ser mas selectivo.

Particularmente no pierdo ni medio minuto mensual en yutubes,podcatas,noticiarios y casi casi en analizar o seleccionar empresas.

Mi tiempo es finito y tengo muy claro que lo que me engarria de verdad me lo quito de encima echando hostias y sin complejos.

Eso si,no voy a poner en duda ahora los resultados de las inversiones de cada cual pero como a mi mientras me de para la vida que yo creo que merezco jajajaj el resto me la pela.

S2

pd.ahh buen articulo para jovenes sobre todo.

Como solemos decir por las Españas:el mas rico del cementerio jejeje.

S2

En general los que tenemos hijos tenemos un plazo temporal superior al de nuestra propia vida. Debería estratificar los datos teniendo en cuenta esa variable, a ver qué sale.

![]()

![]()

![]()

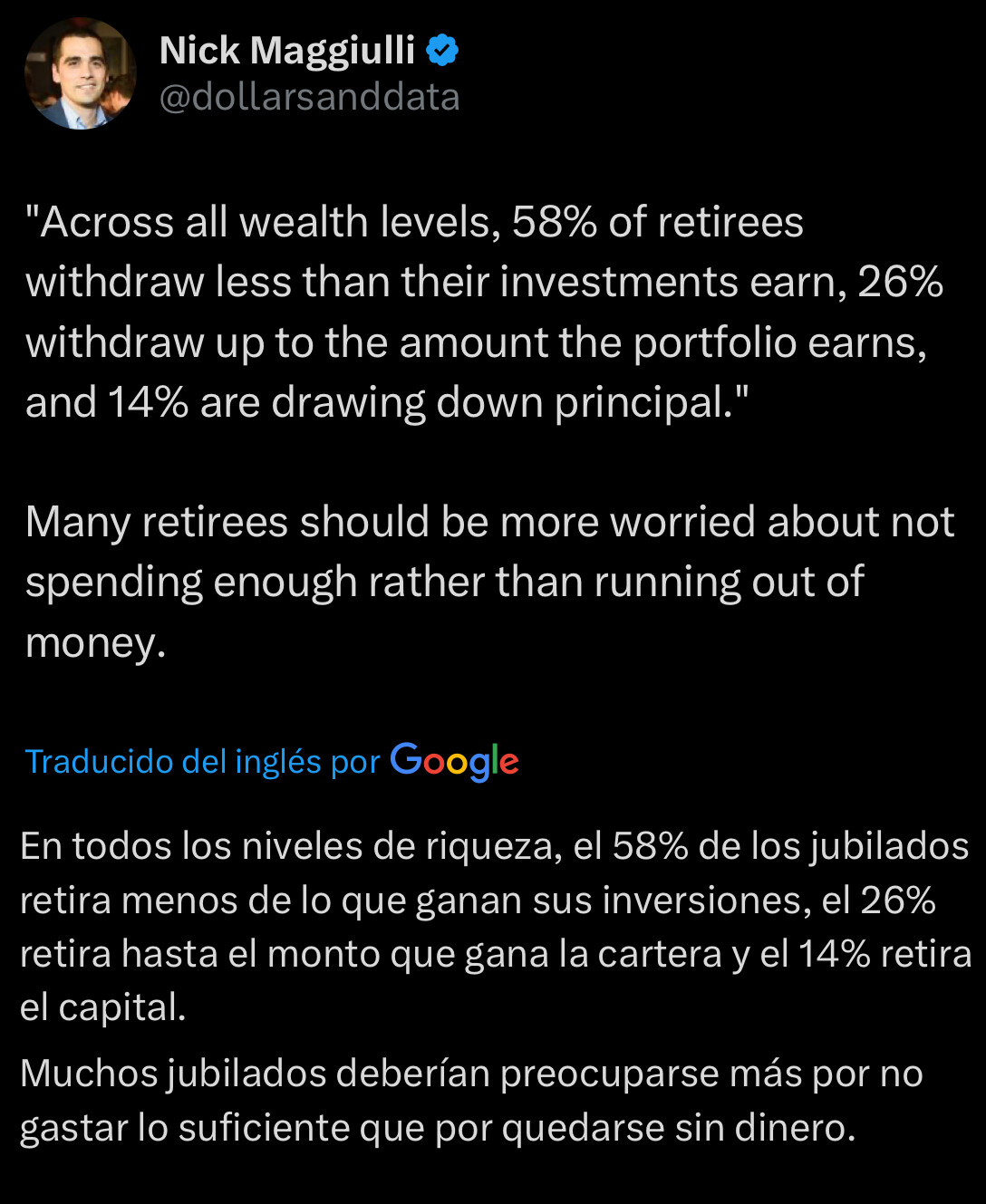

“According to this report, only 1 in 7 retirees (14%) end up touching their principal during retirement. The rest live on their income (or less than their income) in their golden years.”

Y tiene todo la lógica del mundo, gástate los dividendos pero no vendas las acciones. O lo que es lo mismo: gástate el alquiler del piso en el que invertiste para tu jubilación pero no lo vendas ni lo hipoteques, ni vendas trocitos, ni hagas el tonto.

Por mucho que haya leído sobre el tema, ¿en qué cabeza cabe vender el 4% de tu patrimonio cada año sin pestañear porque calculas que te quedan 30 años de vida y según un estudio estadísticamente eso funciona? ¿Y si vives hasta los 100 o más (como una de mis abuelas) y encima tienes mala suerte y te comes dos guerras mundiales, una guerra civil, 5 hijos y un marido inútil?

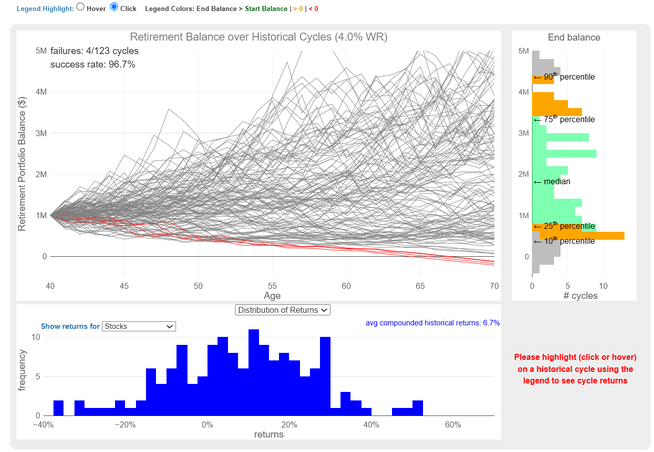

Aquí el resultado de ir retirando el 4% cada año durante 30 años dependiendo del año el que te empezaste - desde 1871.

¿A que es tranquilizador?

No dudo de los datos, pero ¿te imaginas con 80 años con la cartera al -50% escudriñando esa gráfica repitiéndote eso mismo mientras te tomas las pastillas?

No me sorprende que no haya casi ningún jubilado que haga eso.

Yo cuando esté jubilado tengo claro lo que quiero tener: una cartera DGI tan diversificada como pueda que me de un 4% de dividendo que vaya creciendo como mínimo al ritmo de la inflación y si puede ser un poco más (rollo utilities, consumer staples y tal). Y andando que es gerundio. Y si puede ser aderezada con algún local en alquiler, un pisito o unas plazas de garaje y alguna cosita más que no cotice en bolsa y se pueda enterrar en el jardín o en la nube ![]() .

.

Y cuando sientas que tu fin está cerca te lo petas todo o lo repartes entre los que han estado a tu lado y les ayudas a vivir bien sin tí, o un poco de las dos cosas. O se lo donas todo a la Asociación de Amigos de las Lombrices de Tierra, que nadie se acuerda nunca de ellos.

Lo del 4% como curiosidad matemática está muy bien pero casi nadie quiere hacer eso. Y los pocos que lo hacen seguramente tienen las espaldas muy bien cubiertas con otras inversiones alternativas por si las moscas.

Son estadísticas, comprobadas además en un periodo de tiempo suficientemente largo.

Igual el 4% es algo arriesgado hoy por hoy, pero un 3-3.5% cuando tu cartera crece al 6-8% anual no lo veo ningún disparate.

Matemáticas ![]()

No lo pongo en duda, ni pongo en duda la validez de los datos ni del estudio.

Pero yo no lo haría, porque no me da tranquilidad, que es para lo que entiendo que me ha de servir la inversión ![]() Y sí, la tranquildad tiene algo de psicología humana.

Y sí, la tranquildad tiene algo de psicología humana.

En la tuya?

Yo, ahora que estoy jubilado estoy viviendo de la venta de una cartera que me daba el 4% y que ha ido creciendo como mínimo al ritmo de la inflamación y si puede ser un poco más (rollo valué y BTC). Y andando que es gerundio.

Me encanta que estemos de acuerdo. ![]()

Vamos que también te vas a morir con un pastizal.

Si es que todos queremos lo mismo.