Últimamente se leen muchas noticias buenas sobre Nike. Parece que es una empresa que se ha puesto de moda a nivel de inversión.

Acabo de leer este artículo en el que se dice que en el primer semestre fiscal de 2017 ha incrementado un 6% sus beneficios respecto al primer semestre fiscal de 2016:

Nike es una muy buena empresa Polin. En su día no la compré porqué escogí otras y desde entonces (hablo de 2012) no ha hecho más que subir. Mírate este gráfico. https://www.bloomberg.com/quote/NKE:US

Yo esperaría a entrar en 30-40 dólares no antes. Piensa que multiplico por 3 su valor en dos años y medio. Tiene mucho que digerir pienso yo.

Hizo máximo en 67 de verdad esperas una caída de un 50% desde máximos en NIKE? me parece demasiado que llegue a 30-35 dólares… Creo que se podría hacer una compra un poco más bajo que ahora y si da la oportunidad (cosa que dudo) pues añadir mas. Pero lo único cierto que ahora está mucho mas barata que hace un año

Hola los 3, Nike la llevo mirando desde q pego el bajon a los 51 $ y creo q es un precio q vale la pena, pero hay algo, nose el q, una sensacion, algo q a pesar de haberla tenido en la pantalla para darle a comprar no he terminado de decidirme. Es una gran empresa, no tanto por dividendos, como por empresa q te puede dar unos buenos resultados a nivel de revalorizacion espectaculares.

Me ha pasado exactamente igual que a Miguel Angel. No se si hay gato encerrado, ese componente de moda o que es un empresa con algo de riesgo por lo que están apretando los competidores… pero no acabé de darle al botón

La cuestión es ¿por qué baja tanto, por qué el mercado no ve lo barata que está como lo vemos nosotros?

No sé si será el dólar, el tener que traer fábricas a USA por Trump,… no sé, son teorías que se me ocurren porque sí

A mí particularmente es de esas empresas que no me gustan por mi percepción como cliente: su ropa la veo cara y bastante peor que otros competidores (Adidas sobre todo). Sé que hay que separar el perfil inversor de las emociones como cliente, pero cuando le coges manía a una marca…

Ha bajado en el último año pero es que llegó a valoraciones de PER > 30. Yo la verdad es que la he empezado a seguir hace poco: dividendo bajo pero tienen programa de recompra de acciones (me gusta para el largo plazo).

Los resultados crecieron un 6% el último año y como han comentado crecen mucho en China y direct retail. Yo la veo aún un poco cara y la empezaría a considerar a unos 45 US$. Creo que si hay una pequeña corrección se puede llegar a esos precios.

Nike junto con Disney son dos valores que tendría en cartera sin dudar, el problema es que esta todo caro, aunque con las correcciones actuales y a falta de ver alguna oportunidad mejor quizá meta algo aquí.

Tras hacer dos inversiones inmobiliarias este año y viendo la bolsa tan cara me voy a dedicar a acumular liquidez, haciendo solo pequeñas compras muy selectivas, a la espera de oportunidades/correcciones en la bolsa.

Hombre Allen, tanto como que “todo” está caro… no sé, eso es relativo, también depende de lo madura que tengas la cartera. Yo creo que ahora mismo hay alguna cosa interesante.

No me gusta centrarme en un único ratio, es un conjunto y muchas veces depende del sector en concreto. No se valora igual una empresa de internet que una fabrica de madera, en el caso de la fabrica de madera tendria muy en cuenta el coste de reposicion de los activos, y en la empresa de internet me seria irrelevante.

Para valorar otros negocios es fundamental el coste de la deuda, por ejemplo red electrica aunque parezca barata (al menos en relacion al resto del mercado con per 14 y RPD del 5,5% aprox.), en mi opinion su coste de la deuda solo puede empeorar a medio/largo plazo, y sus ingresos no pueden mejorar y seguramente empeoraran (nuevo BOE y nueva referencia del bono español).

Dos buenos indicadores a nivel general serian el per normalizado, y la capitalizacion del mercado en relacion al GDP. Luego para valorar empresas en concreto tambien me gusta ver lo que son capaces de hacer las empresas con las inversiones (ROA, ROE, ROI…). A inditex hace unos años le dabas 1 millon de euros y te abria una tienda que era una mina, en cambio para endesa montar una central termica es muy intensivo en capital y no es tan rentable.

Me gusta mirar esta pagina para ver las tendencias de una empresa a muy largo plazo

Asi tengo una perspectiva historica.

El problema que hay ahora es que no hay alternativas, la renta fija descartada completamente, no vas a pagar por darle tu dinero al gobierno aleman, depositos al 0% te comes toda la inflacion, la bolsa no para de subir y cada vez es menos rentable, estamos en un punto que la rentabilidad/riesgo ya no es demasiado interesante, el inmobiliario se vuelve a acelerar y la rentabilidad va mermando (ya no es tan facil encontrar chollos), las criptodivisas son la guinda del pastel, pero que no te explote en las manos.

Viendo el sp500 la rentabilidad por dividendo historicamente es muy baja, y eso que las ganancias empresariales estan en maximos:

S&P 500 Dividend Yield En este punto parece dificil obtener una rentabilidad espectacular los proximos años

Cuando compras un piso miras lo que vas a pagar por el, lo que vas a pagar por financiarlo, lo que te cuesta mantenerlo al año, lo que vas a obtener por alquilarlo, y como van a evolucionar esas rentas a futuro. La bolsa no es muy diferente de esto.

Muchas gracias por tu respuesta. Se nota que tu experiencia en este mundo bursátil es extensa. Es bastante convicente tu respuesta y comparto tu punto de vista.

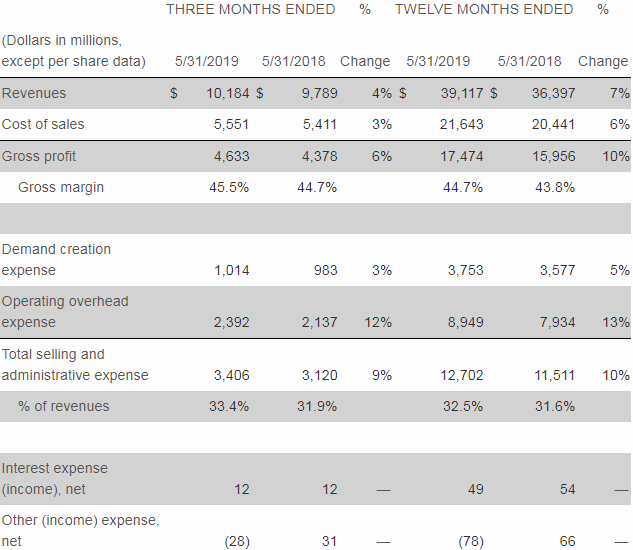

Nike, Inc. reports fiscal 2020 first quarter results (24/09/2019)

Revenues for NIKE, Inc. increased 7 percent to $10.7 billion, up 10 percent on a currency-neutral basis.

Revenues for the NIKE Brand were $10.1 billion, up 10 percent on a currency-neutral basis driven by growth across NIKE Direct and wholesale, key categories including Sportswear and the Jordan Brand, and continued growth across footwear and apparel.

Revenues for Converse were $555 million, up 8 percent on a currency-neutral basis, mainly driven by double-digit growth in Asia and through digital globally, which was partially offset by declines in the U.S.

Gross margin increased 150 basis points to 45.7 percent primarily due to higher average selling prices and margin expansion in NIKE Direct, partially offset by impacts from changes in foreign currency exchange rates and higher product costs.

Selling and administrative expense increased 9 percent to $3.3 billion. Demand creation expense was $1.0 billion, up 6 percent primarily driven by higher advertising expenses and sports marketing investments. Operating overhead expense increased 10 percent to $2.3 billion driven by continued investments in transformational capabilities, particularly in NIKE Direct and global operations.

The effective tax rate was 12.4 percent, compared to 14 percent for the same period last year, primarily due to discrete items which favorably impacted the quarter.

Net income increased 25 percent to $1.4 billion driven primarily by strong revenue growth and gross margin expansion while diluted earnings per share increased 28 percent to $0.86 reflecting a 2 percent decline in the weighted average diluted common shares outstanding.

NIKE, Inc. (NYSE: NKE) announced today that its Board of Directors has approved a quarterly cash dividend of $0.245 per share on the company’s outstanding Class A and Class B Common Stock. This represents an increase of 11 percent versus the prior quarterly dividend rate of $0.22 per share. The dividend declared today is payable on January 2, 2020 to shareholders of record at the close of business December 2, 2019.

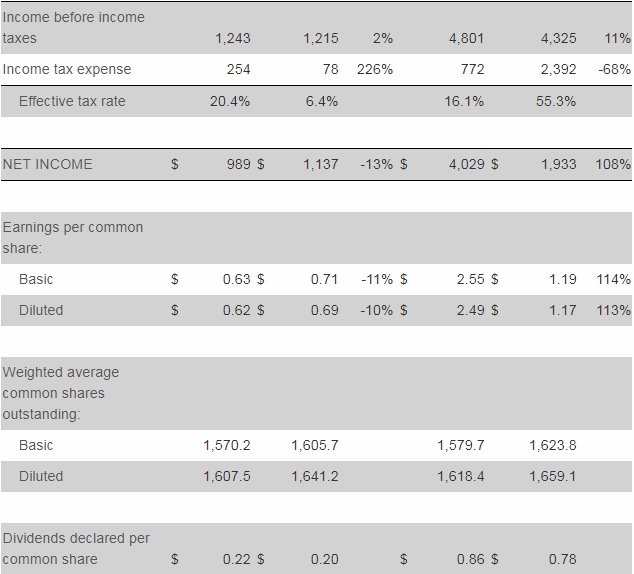

Revenues for NIKE, Inc. increased 10 percent to $10.3 billion, up 13 percent on a currency-neutral basis.

Revenues for the NIKE Brand were $9.8 billion, up 12 percent on a currency-neutral basis driven by growth across wholesale and NIKE Direct; key categories including Sportswear, the Jordan Brand and Running, and continued growth across footwear and apparel.

Revenues for Converse were $480 million, up 15 percent on a currency-neutral basis, mainly driven by double-digit growth in Asia and Europe, as well as through digital globally.

Gross margin increased 20 basis points to 44.0 percent primarily due to higher average selling prices and margin expansion in NIKE Direct and Converse, partially offset by impacts from higher product costs, primarily due to incremental tariffs in North America.

Selling and administrative expense increased 6 percent to $3.3 billion. Demand creation expense was $881 million, down 3 percent due primarily to a timing shift of investment in certain brand campaigns. Operating overhead expense increased 9 percent to $2.4 billion driven by continued investments in transformational capabilities, particularly in NIKE Direct and global operations.

The effective tax rate was 10.7 percent, compared to 15 percent for the same period last year, primarily due to a more favorable impact from stock-based compensation.

Net income increased 32 percent to $1.1 billion driven primarily by strong revenue growth, gross margin expansion, selling and administrative expense leverage and a lower tax rate, while diluted earnings per share increased 35 percent to $0.70 reflecting a nearly 2 percent decline in the weighted average diluted common shares outstanding.