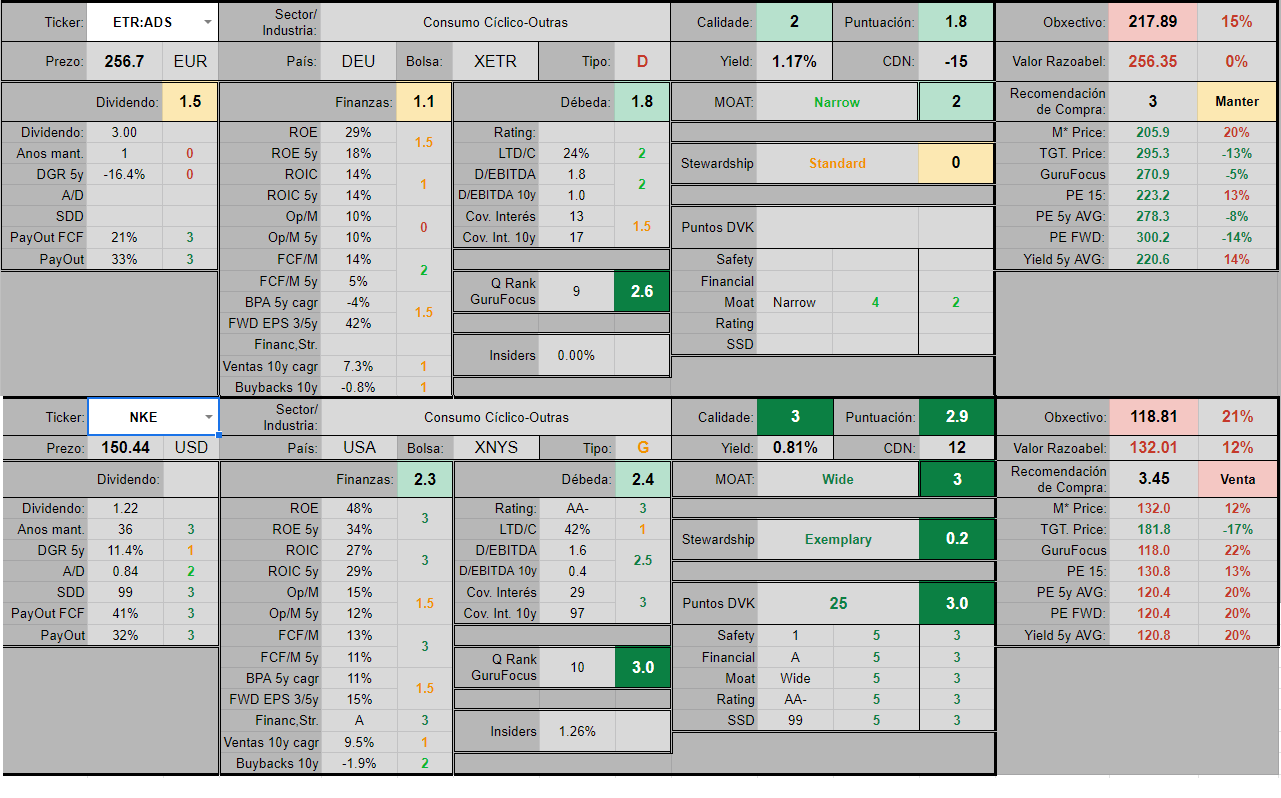

Gracias @espoo, pienso parecido también. Nike tendría que bajar bastante y Adidas por ese rango para verlas interesantes.

En cuanto a crecimientos hablan de 10% para Nike y 9% para Adidas en ventas la próxima década.

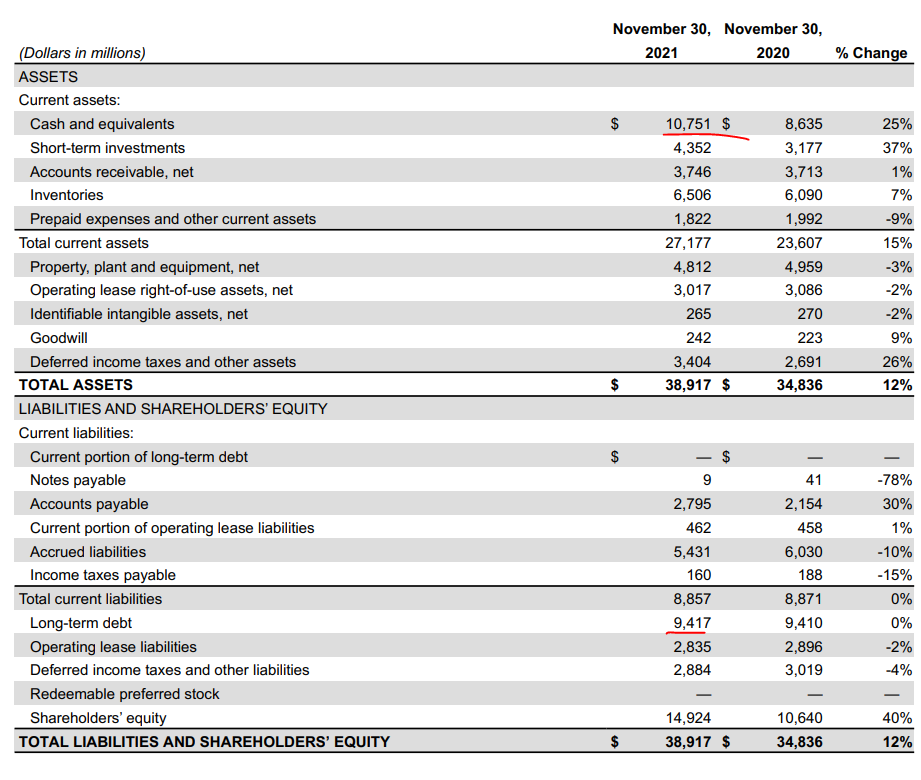

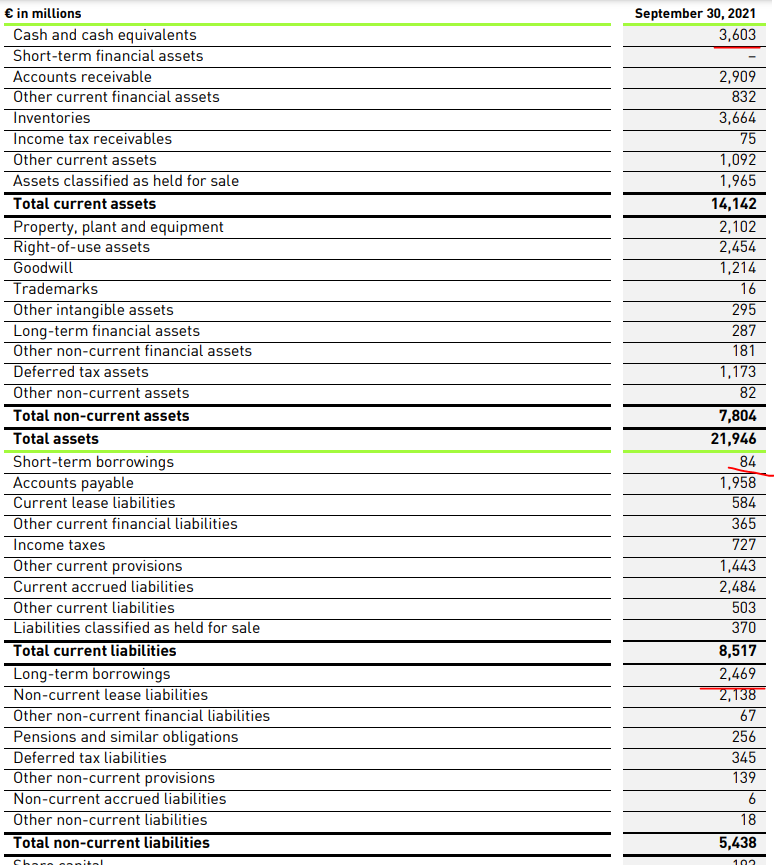

Las miré hace unos días por encima y me parecía que tenía mejor salud financiera Adidas, Nike parecía haber estado cogiendo más deuda barata para recompras y demás, que no es necesariamente malo. Además de contabilizar las ventas de manera un poco especial para el online. Adidas parece que ha ido siempre a la zaga y si consigue reventar el online como Nike no creo que merezcan múltiplos tan distintos (aunque tienen que ejecutar). Al igual que consiguió subir márgenes unos años después que Nike.

Tampoco me parece despreciable el riesgo de competencia como dices y que no ganen la batalla en mercados emergentes.

En ventas, eso en beneficio se podría traducir en un 13-15%, pero es que me parece exagerado. Nike tiene crecimiento histórico en ventas alrededor del 7% y BPA del 10%, Adidas un pelín más (datos pre-covid). Sinceramente si consiguen crecer ventas al 6-7% y BPA al 10% creo que se pueden dar con un canto en los dientes.

Mojándome diría que Nike compraría en 90-100$ y Adidas pues los 200-220€ de antes.

A los que seguís Nike y Adidas como las veis actualmente? Ha habido algo de revuelo con su negocio en China y Adidas tenía más exposición a Europa del este.

Nike está 40% por debajo de máximos pero me sigue pareciendo bastante exigente la valoración y Adidas parece golosa pero de menos calidad

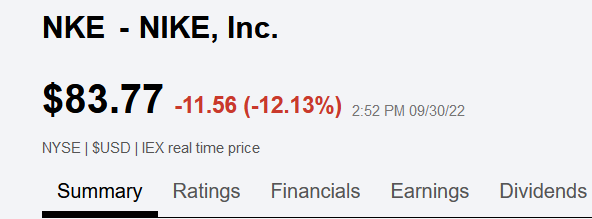

Que tal ha envejecido este statement, te tiraste a la piscina con alguna?

Although Nike’s sales performance in its (end-August) first quarter of fiscal 2023 eclipsed our forecast, this result was overshadowed by a disappointing near-term outlook due to the U.S. dollar’s strength and elevated inventories for the firm and peers in North America. Despite healthy demand, Nike has recently struggled to manage its product deliveries due to shipping woes, leading to a surplus of out-of-season inventory. Specifically, its quarter-end inventory jumped 44%. While markdowns will weigh on second-quarter margins, we believe the worst of Nike’s inventory issues has passed as shipping has normalized and sell-through appears solid. The firm reported strong back-to-school demand and double-digit sales growth thus far in September.

Nike’s share price dropped about 9% in postmarket trading on the report, but we anticipate only a low-single-digit percentage cut to our $133 fair value estimate, leaving shares attractive. In the first quarter, Nike recorded constant-currency sales growth in the teens in every region except greater China, which we view as evidence that its brand intangible asset, the source of our wide moat rating, remains intact. Moreover, we expect a relatively quick recovery as Nike appears to have a solid lineup of new products and should get a boost from the FIFA World Cup Qatar 2022 and other sporting events. We still believe Nike can reach gross and operating margins of 48% and 17%, respectively, in about five years as its direct-to-consumer, cost efficiency, and product enhancements take hold.

Nike’s first-quarter EPS matched our $0.93 forecast. While, due to discounting, its 44.3% gross margin missed our estimate by 110 basis points, its 4% sales growth beat our 1% expectation despite even more U.S. dollar appreciation than anticipated. Moreover, it second-quarter guidance of low-double-digit sales growth exceeds our 7% estimate, although its gross margin is likely to miss our 45.5% forecast by about 3 points as it clears inventory.

Ya sé que NIKE es una empresa muy bien considerada pero en mi estrategia no encaja una empresa que paga un yield de 1,43 %, y por la que hay que pagar 27 veces sus ganancias esperadas.

Pero también quiero dejar costancia que estoy encantado con mis zapatillas de deporte…NIKE por supuesto

Le queda poco para asomarse a los 100$, pero aun así su rendimiento seguiría siendo bastante discreto y en base a su ratio histórico estaría por encima de su media de los últimos 5 años pero aun bastante alejado de estar en descuento.