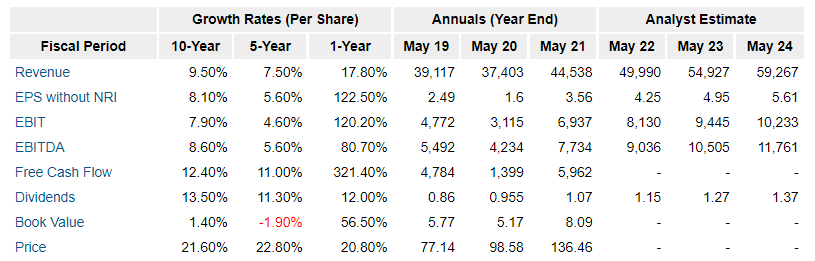

Estimaciones…

1 me gusta

4.88 tengo yo anotado. Por eso decía lo del 11% de desfase.

Pero el tema es que no sé a que año está haciendo referencia en el hilo cuando habla de 34X en el P/E.

Un saludo.

1 me gusta

Ok, malinterpreté tu mensaje y creía que las estimaciones consenso que encontrabas para 2023 aún estaban un 11% por debajo.

1 me gusta

Hacer estimaciones a 10 años vista es muuuyyyy difícil (comentario original eh)

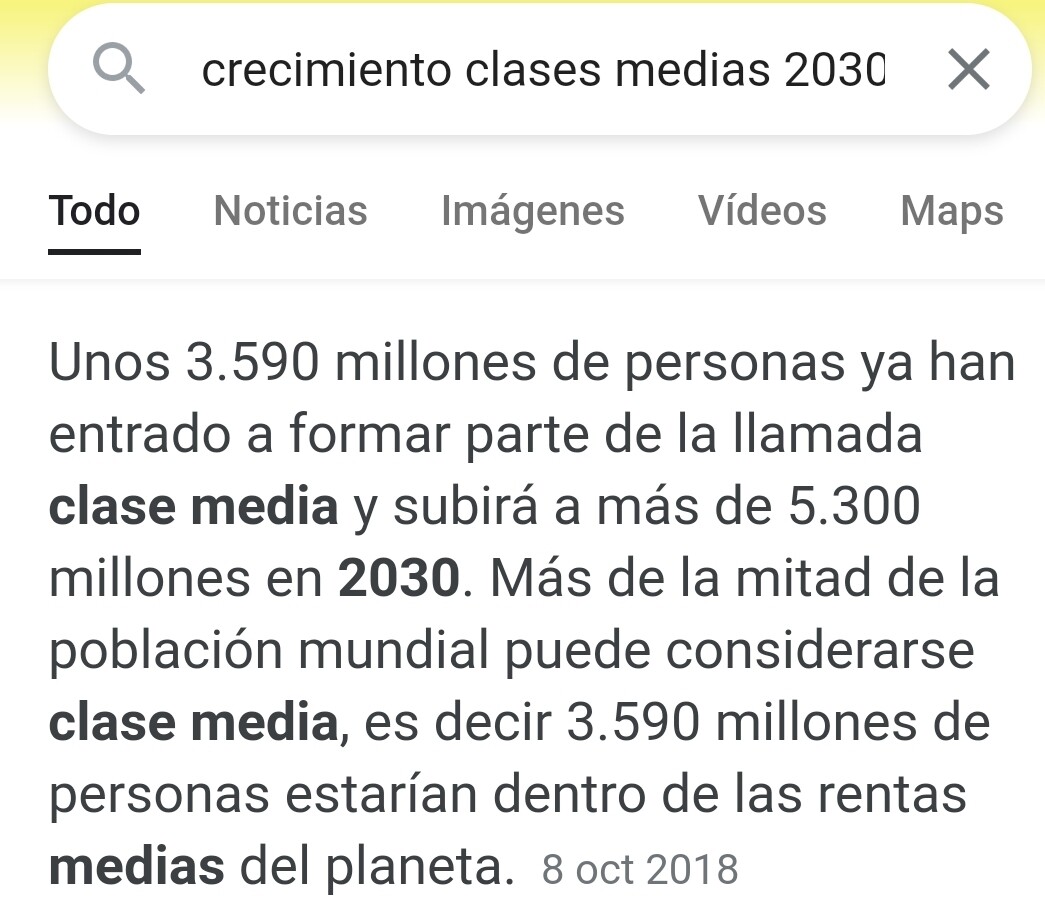

Mi opinión es que dependerá muchísimo de cómo siga creciendo la clase media a nivel mundial

Es decir, si en 10 años sube un 50% el mercado objetivo (el famoso TAM tan de moda), ademas con tendencia a hacer deporte (o vestir casual con ropa deportiva) a cualquier edad, cuales son los riesgos de que marcas como NIKE no lo aprovechen?

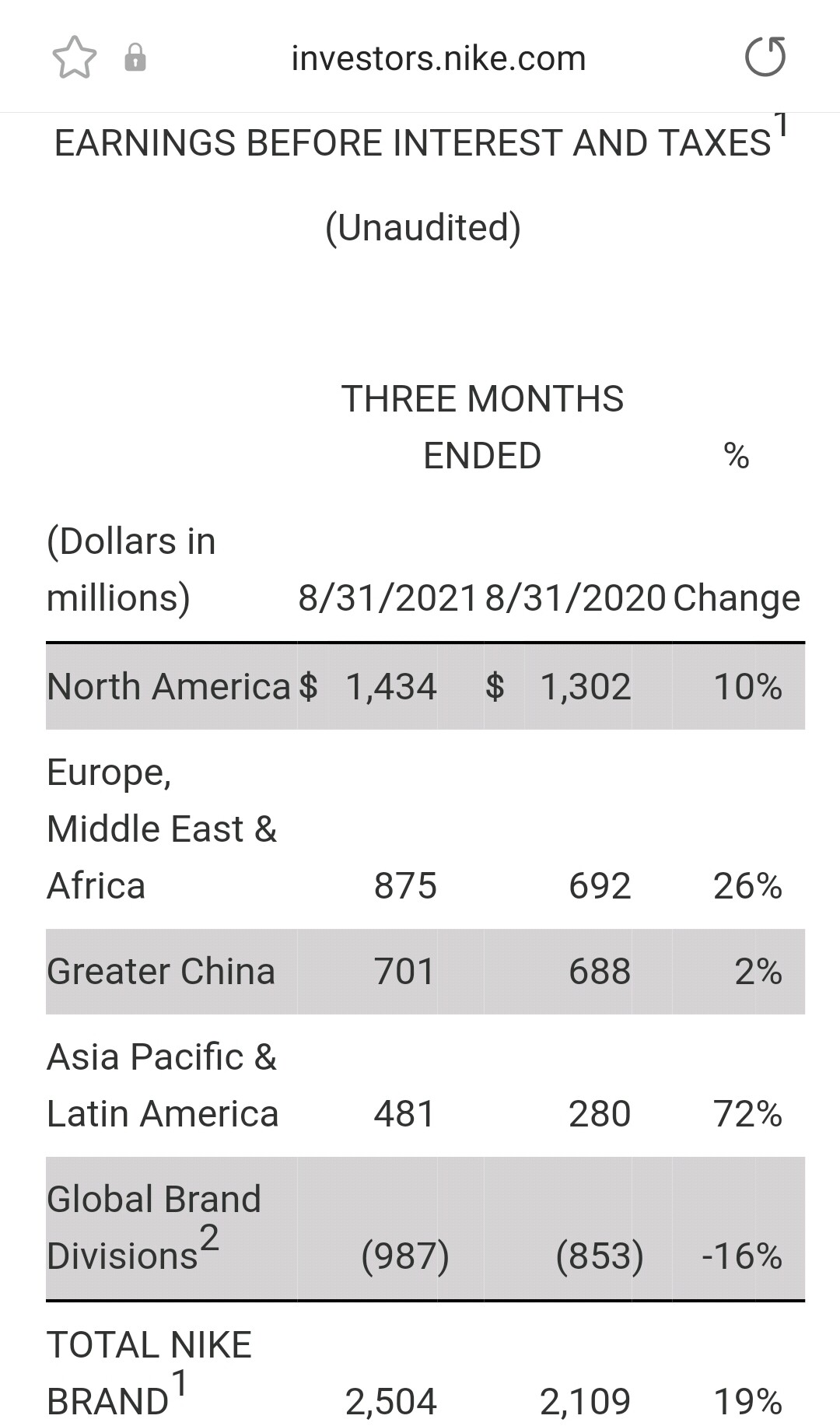

En cuanto a volúmenes, el.crecimiento de nike en china y resto de.asia en los últimos años ha sido espectacular. Es la marca más reconocida, asociada incluso a lujo (el día del soltero es la marca de deporte más buscada, por ejemplo). Ya gana allí casi tanto como en usa

Esta tendencia puede cambiar? Pues puede ser, las modas de consumo en canal online pueden ser disruptoras. Además el gobierno chino puede establecer dificultades (prohibiciones, aranceles), a productos occidentales.y en general, reconozco que asia me queda un poco lejos para intentar prever nada. En cualquier caso , son seres humanos, y nike ya ha conseguido posicionarse en la mente del consumidor, complicado salir de ahí con leyes.

El otro factor es, aunque suba mucho el volumen, mantendrán/subirán el margen? No es ninguna tontería, los últimos años hemos.visto como los.sectores dominantes en bolsa (telecos o banca por ejemplo) se hundían, entre otros, por la reducción de márgenes. Habrá que ver si la mayor competencia, y el dominio del canal online impactan en los márgenes. Pero de momento parece que la decisión de vender ellos y quedarse la.relacion con el cliente (nunca lo habían conseguido hasta ahora) es un buen paso.

Ojo, la aproximacion no solo es para nike y el resto de marcas de deporte (Adidas Puma) sino para todo lo que sea consumo en asia. Comida rápida con MCD SBUX o YUM y la pasión china por el.pollo frito? Tesla o bmw? LVMH o Hermes? L oreal o EL? Etc etc etc

Y ya no entro en comprar empresas.chinas q me.queda muy lejos

Habra que ver como va, pero on más de 5000 millones de personas consumiendo, algo positivos habrá que ser

5 Me gusta

Esto de las previsiones a tan largo plazo dan para meter en ellas todo lo que se quiera y más.

Por ejemplo, en lo referente a la clase media. Se me ocurre así a bote pronto que si aumenta el porcentaje de clase media, si dentro de ese aumento podrían estar incluidos una parte de los que cosen las zapatillas ahora para Nike por cuatro chavos mal contados. Cosa que si fuera así podría terminar influyendo en los costes de fabricación, porque cuando aumenta la clase media termina aumentando el consumo, los precios y por extensión los salarios de la zona dónde se da ese crecimiento.

Pero al mismo tiempo puede que se pase a formar parte de la clase media, y con ello se mejoren las condiciones de vida con respecto al anterior estatus de ese porcentaje de población que avanza en la escala social. Pero que a su llegada a esa “tan ansiada” clase media, se encuentre con que esta es una clase media cada vez más empobrecida.

Merced por una parte a los sucesivos recortes que ha venido sufriendo en cada nueva crisis . Recortes que posteriormente no han sido compensados en su totalidad. Y por otro debido a la cada vez mas asfixiante presión fiscal que se está instaurando progresivamente sobre esa misma clase media.

Así que se podría encontrar con que por un lado aumenta esa clase media y con ello de rebote le cueste mas fabricar, y por otro esa clase media sea una nueva clase media mas empobrecida y con ello su consumismo no sea tan espléndido como lo había venido siendo anteriormente.

Cosas que no son excluyentes la una de la otra, ya que pueden perfectamente generar un mayor consumo pero más enfocado en productos más básicos y de primera necesidad y menos derrochador, o con menos poder adquisitivo en comparación, en cuanto a la parte “del capricho” se refiere.

Pero vamos, que como dije al principio, que en esto de hablar del futuro lo podemos pintar del color que cada uno quiera y mejor le parezca que todo vale.

Yo en esto de Nike me quedo con lo que tú mismo @daytripper comentabas msjs atrás, la importancia que puede tener el tema de la venta directa en sus márgenes, caso de continuar evolucionando esta como hasta ahora viene haciendo.

Un saludo.

6 Me gusta

Influenciado en las conversaciones de estos días sobre Nike, ayer estuve prestando más atención de lo normal en el gimnasio al atuendo del personal presente.

El 90% de mi muestra llevaba zapatillas Nike, además de alguna camiseta, sudadera o pantalón. Pero era brutal lo de las zapatillas la verdad. No cabe duda del poder marca.

Y hasta aquí mi tesis de inversión

6 Me gusta

Que ya es más profunda que la de la mayoría de la gente que hay por el mundo y un día deciden comprar unas acciones. Esa mayoria por lo general suelen comprar de “oído” y en muchos casos pasa lo mismo que cuando también “aparcan de oído”.

Un saludo.

2 Me gusta

De todos modos, en esto de la ropa de deporte, pasa como en tantas otras cosas. Sin ser conscientes de ello nos inducen a una corriente de pensamiento que hace que se vea, no ya como normal, sino casi casi como necesario en la acepción imperativa del término, el tener que cumplir unas pautas a la hora de realizar una actividad o una acción cotidiana de nuestra vida.

Así, de este modo, a base de “lavarnos el coco” y bombardearnos día sí y día también con su publicidad, unas veces directa y otras veces encubierta, hemos terminado aceptando la idea de que si un día un paisano le da por salir a dar un paseo para intentar estirar un poco las piernas y realizar un poco de actividad, no digamos ya salir a practicar el famoso “running”, si no lo haces hiper equipado con ropa de alta transpirabilidad y con unas zapatillas psicotrónicas en los pies el citado paisano es poco menos que un “atleta” suicida.

Eso sin contar que si no se equipa adecuadamente jamás podrá batir sus propias marcas día sí y día también. Siendo por lo tanto un fracasado y careciendo su vida de sentido alguno.

Allá donde miremos, somos carne de cañón.

Un saludo.

9 Me gusta

Esto es así y no solo en el gimnasio.

En los años 80-90 Nike era una marca muy codiciada y premium. En clase había algún compañero que otro que las calzaba, pero no era lo normal. En aquella época le decías a tú madre de comprártelas te mandaba a paseo. Las marcas eran consideradas un lujo y el deporte era algo secundario.

Han pasado 30-40 años y ha cambiado tela el percal. El precio ha bajado mucho aunque otros modelos siguen siendo caros. Todo el mundo lleva sus zapatillas y además hay una moda de vestir informal que permite llevar deportivos en tu vida diaria, cosa que antes era impensable. La gente ha cambiado sus hábitos, haciendo más deporte y actividades de ocio.

El tema es que en países desarrollados me cuesta seguir viendo crecimiento salvo en precio, aunque a nivel global tiene aún mucho margen y clientes potenciales.

7 Me gusta

Tampoco es ninguna tonteria.

Invertirias en una empresa de consumo, coches, productos que se venden al publico, y que no los veas por la calle? Que los lleve la gente, que circulen, que se vendan en el super y no los veas?

Evidentemente hay que mirar mas cosas y dentro de la empresa.

Uno de los mejores ejemplos, hay muchos como Nike, es McDonalds y sus restaurantes.

1 me gusta

La verdad que cada vez se “permite” más que los hombres podamos ir a las oficinas con zapatillas. Las que parece que se estilan más son Munich, NB, Le coq sportive…pero seguro que Nike se acaba metiendo aquí también.

1 me gusta

Yo voy con Van’s

2 Me gusta

![]()

![]()

![]() .

.

Para mi cumple, me he pedido equipación de pádel.

La única exigencia, que no sea “de marca”.

Conmigo no contéis, malditos capitalistas.

2 Me gusta

Ya te podias estirar pero esperate a la semana que viene que creo que voy a entrar, no me la hagas subir, que te veo venir

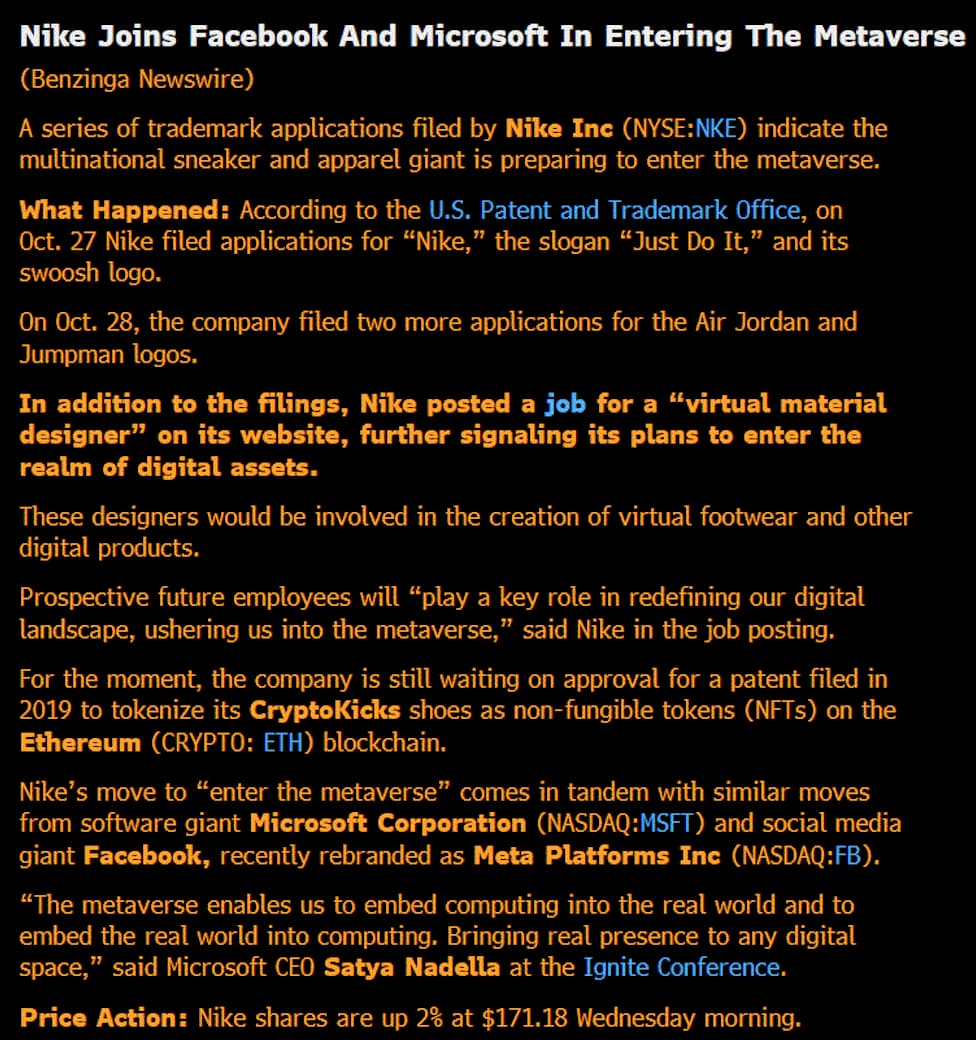

Lo que persiguen muchas marcas, no sólo Nike, facturar a gamers por…publicidad?

2 Me gusta

Alguien que conozca bien Nike y Adidas sabría de donde viene la diferencia de múltiplo de FV que les asigna Morningstar? 36 para Nike y 22 para Adidas, parece que proyectan crecimientos y márgenes parecidos.

Nike

Fair Value and Profit Drivers

We are lifting our fair value estimate on Nike’s shares to $132 from $128. Accounting for most of the increase, we have lowered our long-term tax rate assumption to 14% from 16% as we no longer view a corporate tax increase in the U.S. as likely. As for its results, Nike recorded strong (12%) sales growth in North America in fiscal 2022’s second quarter, but its greater China sales dropped 20% due to product shortages and a political controversy. More positively, its profitability was strong (its 12.8% operating margin beat our forecast by 190 basis points) due to strong full-price sell-through. Thus, we now project fiscal 2022 EPS of $3.67 on 6% sales growth versus our prior forecast of $3.53 in EPS on 7% sales growth. Our fair value estimate implies a fiscal 2022 adjusted price/earnings ratio of 36 and an enterprise value/adjusted EBITDA ratio of 27. We forecast compound average sales growth for Nike of about 8% over the next 10 years. We expect it will achieve compound annual growth of about 5% in North America, in line with expected market growth. We think Nike’s innovative product and e-commerce will allow it to hold its market position and premium pricing. In greater China, its fastest-growing segment, we expect compound average growth of 13% over the next decade despite some lingering impact of the forced labor controversy in which Nike has become entangled. We think Nike’s operating margins will rise as it increases sales in greater China, its most profitable market. We forecast overall operating margins will gradually increase to the high teens over the next decade, up from a five-year historical average of 12%. In greater China, Nike has achieved segment operating margins of at least 35% in each of the last six fiscal years. We forecast a decline to 34% in fiscal 2022 due to the controversy and product shortages but anticipate average operating margins of about 37% in the region over the next 10 years. In North America, we forecast segment operating margins of about 27% as it increases its direct-to-consumer sales. We forecast Nike’s gross margins will gradually improve to 49.7% in fiscal 2031 from a virus-influenced 44.8% in fiscal 2021. Nike may increase gross margins through greater production and distribution efficiencies and price increases.

Adidas

Fair Value and Profit Drivers

We’re holding our fair value estimate on Adidas at EUR 209. Like others in the industry, Adidas is struggling with some production and supply chain issues due to COVID-19. It also faces challenges with consumers in China. Even so, we think underlying demand is high in most regions. For 2021, we forecast 16% sales growth and gross and operating margins of 51% and 10%, respectively, up from 50% and 4% in 2020. Further, our 2021 adjusted EPS forecast is EUR 7.29, up from EUR 2.21 last year. We expect Adidas’ business will improve further in 2022 with EPS of EUR 9.67 on 9.5% sales growth. Our fair value estimate on Adidas implies a 2022 enterprise value/EBITDA of about 12 and an adjusted P/E of 22. In the long-term, we forecast the growth of Adidas’ direct-to-consumer business will boost its margins, which have generally trended up since 2009, and we think the improvement is permanent as the firm continues to upgrade the efficiency of its supply chain. Adidas has invested in automation in its manufacturers’ factories to reduce costs and increase production rates. Adidas’ owned retail (both branded stores and e-commerce) increased to EUR 7.5 billion in 2020 from EUR 3.8 billion in 2014 despite the closure of hundreds of stores. We estimate e-commerce accounted for 21% of Adidas’ 2020 sales and forecast it will represent 45% of its sales in 2030. We anticipate Adidas’ growth will slow in North America, where its sales increased more than EUR 2 billion between 2014 and 2020 (to EUR 4.5 billion from EUR 2.2 billion) on the strength of its casualwear and fashionable footwear. We do not think recent double-digit sales growth rates are achievable in the long term as fashion trends change and Adidas’ sales base has grown much larger. We forecast its compound average annual sales growth in North America at 9% over the next decade. We have lifted our long-term tax-rate assumption by 100 basis points to 27% in anticipation of a possible increase in the U.S. corporate tax rate.

1 me gusta

Voy a hablar de memoria, espero no colarme. Yo creo que es por ventajas competitivas de una y otra y porque con Nike se han sumado a la moda de dar fair values con PERs por encima de 30 que ni por asomo daban antes.

Nike tiene mejores márgenes con diferencia, una imagen de marca más consolidada, un online más potente y rentable y es más grande. Además innova más, tiene acuerdos con Apple y yo creo que dentro del mundo tecnología/deporte está por delante.

Adidas es menos rentable y por algo será, aunque si no recuerdo mal le iba bien en China, al menos hace un tiempo. Ya ha vivido una expansión de márgenes, y por eso subió tanto estos últimos años, pero aún así va algo justa. El tema es si podrá seguir expandiéndolos. Por otro lado el CEO es el que estuvo en Henkel cuando iba como un tiro.

Nike es la top de manera clara y Adidas la segundona, aunque yo creo que la diferencia no es tan grande como la que indica Morningstar pero cobran por ello así que algo sabrán  . Proyectan, para Nike, crecimientos del 15/20% que están muy por encima del histórico. Un 10% ya lo considero bueno, así fue en el pasado y las zapatillas ya valen una locura en países desarrollados, no veo margen para subidas de precios continuadas del 4/5% anual sobre inflación como lleva tiempo haciendo. Por eso yo creo que a PER 22/25 es buena compra, pero a 36… Tiene que salir todo bien.

. Proyectan, para Nike, crecimientos del 15/20% que están muy por encima del histórico. Un 10% ya lo considero bueno, así fue en el pasado y las zapatillas ya valen una locura en países desarrollados, no veo margen para subidas de precios continuadas del 4/5% anual sobre inflación como lleva tiempo haciendo. Por eso yo creo que a PER 22/25 es buena compra, pero a 36… Tiene que salir todo bien.

Con Adidas intentaría no subir de PER20, más potencial pero más riesgo. Y no sé porque le dio en su día por comprar Reebok o Runtastic con la de crecimiento orgánico que tiene por delante la verdad, Reebok creo que la acabaron vendiendo y no fue un buen negocio

También estas 2 se han desenvuelto muy bien porque la competencia lo ha hecho regular, Under Armour no las pudo desbancar y esto creo que también habla bien de su imagen de marca. Yo llevo Nike y solo llevaría Adidas por precio y diversificación, porque como empresa creo que está claramente por detrás. Y encima los alemanes y la retención, para rematar. Dicho esto, en un entorno de 200/220€ lo mismo me lío la manta a la cabeza.

10 Me gusta