Hoy he aprendido que hay una palabra en castellano que se puede pronunciar pero no escribir

¿Y tú que has aprendido?

Hoy he aprendido que hay una palabra en castellano que se puede pronunciar pero no escribir

¿Y tú que has aprendido?

A raíz de la publicación de las Crónicas del Dinero 154: Demasiado profundo. Quería hacer una aportación, supongo que en su día se comentaría, pero cada vez más Hacienda (el gobierno) está cercando el cercho a la gente para trabajar en B. Por un lado las facturas se tendrán que enviar a Hacienda al emitirse o simplemente se emiten desde allí. Por el otro lado se está persiguiendo que ningún software permita hacer una contabilidad en B o borrar facturas.

Con la ayuda de mi querida Wolters Kluwer:

Aunque a pesar de esto, creo que las facturas a papel siguen siendo validas

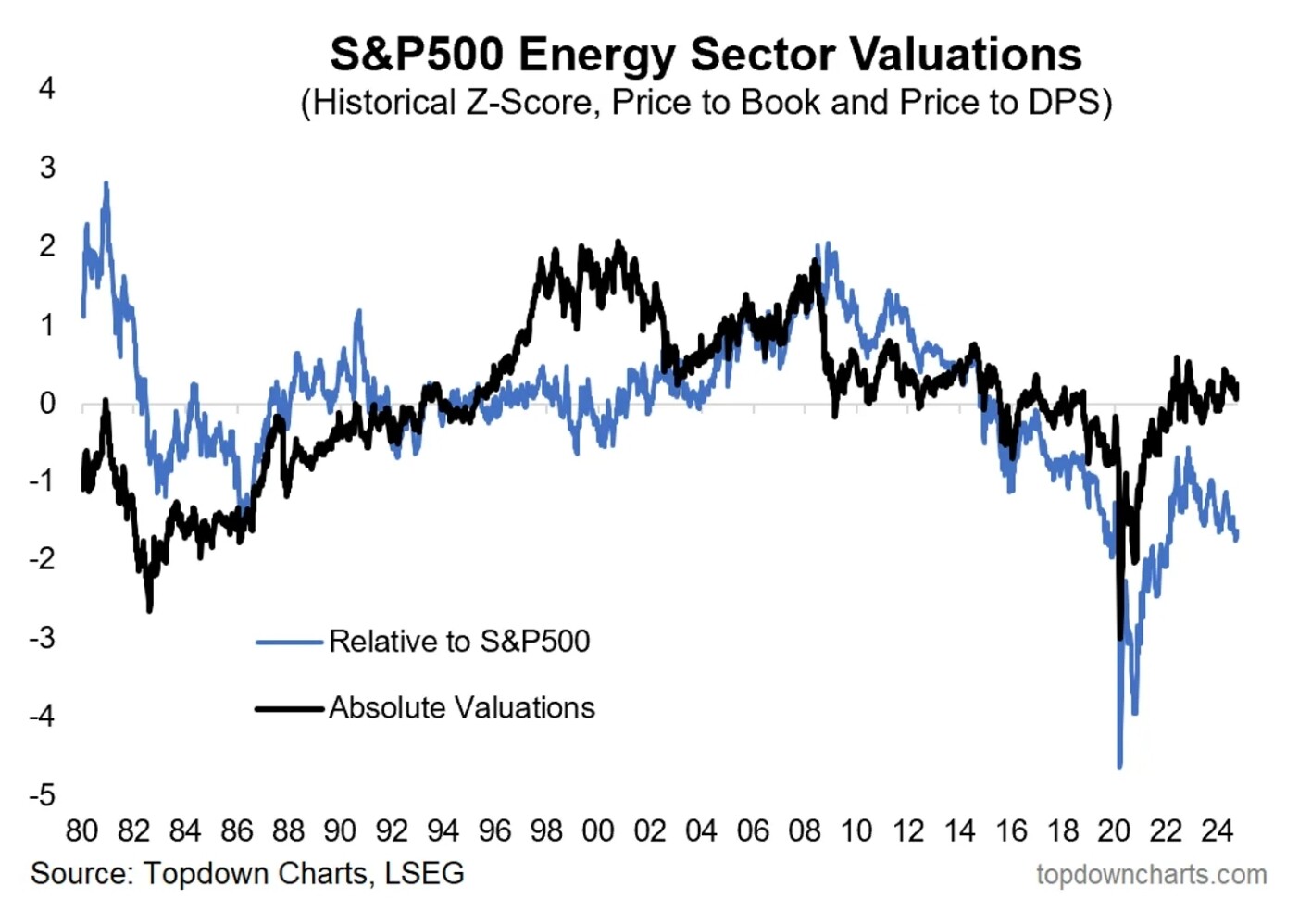

Las valoraciones relativas del sector energético estadounidense (petróleo y gas) han alcanzado su segundo nivel más barato frente al S&P500 en los últimos 40 años. Esto también ocurre en un momento en que las asignaciones de cartera de los inversores a este sector han vuelto a caer a mínimos históricos, ya que los combustibles fósiles siguen estando fuera de favor.

Básicamente, esto convierte al sector en una alternativa infravalorada y poco apreciada como cobertura (contra el riesgo geopolítico, los shocks petroleros, el resurgimiento de la inflación impulsada por la energía), lo que implica que prácticamente nadie espera que la energía supere el rendimiento del mercado.

Esto ocurre en un momento en que el riesgo geopolítico está aumentando y los bancos centrales están girando hacia recortes de tipos de interés y estímulos (jugando a la ruleta rusa entre el resurgimiento de la inflación y el riesgo de recesión). De hecho, como se destaca en el gráfico adicional a continuación, los precios del crudo están preparados para una sorpresa al alza, y ese es precisamente el catalizador que impulsaría las acciones energéticas y presentaría vientos en contra para el resto del mercado.

Por ejemplo, en 2022, cuando los precios del petróleo subieron más del 70% a raíz de la invasión rusa de Ucrania, el S&P500 entró en un mercado bajista, mientras que las acciones del sector energético subieron más del 50%, superando al mercado en términos relativos y registrando un sólido rendimiento absoluto. Aunque no intentaría predecir una repetición de eso, demuestra lo útil que puede ser este sector para impulsar los rendimientos o simplemente cubrir riesgos en otras partes de la cartera (por ejemplo, las acciones del sector energético resultaron ser una cobertura o diversificador mucho mejor que los bonos en 2022).

En general, es justo decir que el sector energético es una parte olvidada y infravalorada del mercado con catalizadores macro a la espera, y por lo tanto vale la pena echarle un segundo vistazo a los diversificadores inteligentes y a los que buscan gestionar el riesgo.

La IA me ayuda generando un resumen del artículo:

El Banco de España y la CNMV son descritos como entidades politizadas, coercitivas y obsoletas.

La prohibición de la publicidad de productos financieros ha afectado negativamente a medios de comunicación.

Limitaciones impuestas para retirar y usar grandes cantidades de dinero en efectivo (más de 1.000 euros, por ejemplo).

El argumento oficial es luchar contra el dinero negro, pero esto es visto como una restricción a las libertades individuales.

Se critica la fiscalidad de estos planes, que a pesar de ofrecer deducciones iniciales, imponen altos impuestos al rescatar los fondos.

Los planes de pensiones privados son importantes para la economía, ya que invierten en renta fija y variable, por lo que deberían estar exentos de impuestos.

El autor sugiere aportaciones sin límite a los planes de pensiones y una neutralidad fiscal total.

Ejemplifica con propuestas políticas pasadas que buscaban mejorar las condiciones fiscales para el ahorro privado.

Se critica la creación de impuestos a la banca y las eléctricas, el impacto negativo en las sociedades de inversión (SICAV) y la posible afectación a los fondos de inversión.

El autor aboga por una verdadera educación financiera para empoderar a los ciudadanos y eliminar las restricciones innecesarias.

La educación financiera es esencial para fomentar la libertad y mejorar la supervisión del mercado.

Se critica el papel de las instituciones financieras y su enfoque restrictivo que limita el desarrollo del mercado y la libertad económica de los ciudadanos.

Los huevos vuelven a ser caros. La gripe aviar está cobrando víctimas.

El brote de gripe aviar no parece estar ni cerca de ser controlado, lo que no es un buen augurio para los consumidores.

Los precios de los huevos se dispararon este otoño para los consumidores, ya que el brote de gripe aviar que arrasó las granjas avícolas y los rebaños lecheros de Estados Unidos afectó el bolsillo de los estadounidenses.

El aumento de los precios de los alimentos y la vivienda provocó un aumento del índice de precios al consumidor de septiembre, una métrica clave de la inflación, que se informó el jueves. Y entre todas las categorías de alimentos incluidas en el análisis de los costos de los alimentos de la Oficina de Estadísticas Laborales, ninguna aumentó más que el precio de los huevos.

Según la BLS, el índice de huevos subió un 8,4% de agosto a septiembre sobre una base ajustada estacionalmente, después de subir un 4,8% de julio a agosto.

La agencia dice que el precio promedio de una docena de huevos grandes de grado A en una ciudad de EE. UU. fue de $ 3,82 en septiembre, frente a $ 2,07 en septiembre de 2023…

…

Entre los pollos, el virus H5N1 ha infectado casi exclusivamente a las gallinas ponedoras, y no a las gallinas criadas para carne. El impacto en la población ponedora ha sido lo suficientemente dramático como para hacer que los precios subieran y bajaran en los últimos dos años…

La agencia también dice que se esperan precios más altos de los huevos. Para el cuarto trimestre del año, espera que el precio promedio de los huevos grandes de grado A en Nueva York para los compradores de gran volumen sea de $3,00, frente a los $2,59 del primer trimestre…

https://www.barrons.com/articles/egg-prices-rising-avian-influenza-250d307b?mod=hp_LEADSUPP_3

Tercera bajada (bajadita) de los tipos en Europa por parte del BCE:

¿Seguirá la tendencia alcista de la bolsa en los meses venideros?

De subsidio en subsidio (pero con otro nombre) y sigo porque yo lo valgo.

¿Y de iniciativas para el fomento del empleo y salarios dignos no hablamos?

Fascista !!

Interesante reflexión

Dinero en fuga

Dejo unas perlas:

…falta de capital en los mercados españoles…ausencia de dinero comprador…volumen de negocio en 2015 925.000M€, en 2023 301.000M€…el dinero de los españoles acude a otros mercados en busca de rentabilidad…fondos: no les entra dinero…mercado español inestable juridicamente…

Un inversor me comentó precisamente ayer lo mismo : no tiene nada de España en cartera.

La paradoja está en que esta persona es una total defensora de las políticas actuales alabando sus bondades e impacto positivo en la economía.

Pero… cuando te juegas tu pasta te olvidas del discurso populista y vas a los números.

España país de contradicciones.

Al margen de la noticia, yo destacaria como se comunica.

Yo diría “Adiós al transporte público subvencionado totalmente” pero no decir que es gratis.

Que la gente sepa que ahora pasa de ser pagado por todos los que pagan impuestos a ser pagado únicamente por los usuarios.

No es una crítica hacia este cambio, pienso que la gente debería tener claro el funcionamiento de impuestos y servicios públicos y que aquí nada es gratis.

Unir las palabras público y gratuito diría que no es correcto.

Otro tema distinto, es que le importe a la gente y únicamente nos limitemos a ver el impacto inmediato que tiene en nuestro bolsillo.

Pues como no mejore el funcionamiento… Porque ya lo estamos pagando de los impuestos y no funciona, cada día va peor. Ahora habrá que volver a pagar el billete, seguir pagándolo vía impuestos, y me la juego a que va a seguir funcionando igual de mal.

Por cierto, las medidas de ayuda a determinados grupos que comentan será como siempre, ayudas a todo el mundo menos al que tiene que ir a trabajar.

En realidad sigue subvencionado, tanto ADIF como RENFE acumulan perdidas todos los años. Aunque ahora los usuarios vayan a pagar más, cojas o no el tren, sigues pagando por ello.

Con respecto a ayer lunes y el resto de semana

Estas son las acciones que más se mueven hoy: Boeing, Humana, Kenvue, Spirit Airlines, Tesla y más

Boeing y los líderes de su sindicato de maquinistas llegan a un nuevo acuerdo provisional que podría poner fin a una huelga que ha durado más de un mes, mientras que un informe dice que el activista Starboard Value ha adquirido una participación considerable en Kenvue. Tesla tiene previsto presentar sus resultados el miércoles.

stas acciones estaban preparadas para realizar movimientos el lunes:

Boeing y los líderes de su sindicato de maquinistas en huelga alcanzaron un nuevo acuerdo provisional que podría poner fin a una huelga que ha detenido la producción de los aviones 737 MAX y 777 de la compañía aeroespacial. La última propuesta de Boeing incluye un aumento salarial del 35% en cuatro años, frente a su oferta original del 25% que fue rechazada el 12 de septiembre. La huelga, de unos 33.000 trabajadores en el noroeste del Pacífico, comenzó al día siguiente. Los trabajadores votarán el miércoles sobre la nueva oferta. Las acciones de Boeing subieron un 3,8%.

La aerolínea Spirit Airlines, que atraviesa dificultades, recibió una extensión de refinanciación de deuda , lo que hizo que sus acciones subieran un 48% en las operaciones previas a la apertura del mercado hasta los 2,18 dólares. Spirit tenía una fecha límite el lunes para refinanciar más de 1.100 millones de dólares en deuda. Esa fecha límite se ha pospuesto hasta finales de diciembre, dijo la compañía en una presentación ante los valores. Spirit también dijo que había tomado prestados los 300 millones de dólares disponibles en una línea de crédito.

Cigna ha renovado sus esfuerzos por fusionarse con su rival más pequeño, Humana, después de que las negociaciones fracasaran a finales del año pasado, según informó Bloomberg, citando a personas familiarizadas con el asunto. Las dos compañías de seguros de salud han mantenido recientemente conversaciones informales sobre un posible acuerdo. Se dice que las conversaciones se encuentran en sus primeras etapas. Las acciones de Humana subieron un 5% en las operaciones previas a la apertura del mercado, mientras que las de Cigna bajaron un 4,5%.

Kenvue subió un 4,7% en las operaciones previas a la apertura del mercado después de que The Wall Street Journal informara que el inversor activista Starboard Value ha adquirido una participación considerable en el fabricante de Tylenol y Listerine. Starboard quiere que Kenvue , que se escindió de Johnson & Johnson el año pasado, realice cambios para impulsar el precio de sus acciones, dijeron al Journal personas familiarizadas con el asunto. Las acciones de Kenvue han subido menos del 1% este año.

Se esperan informes de ganancias el lunes de SAP , Nucor y Logitech International .

Se esperan informes más adelante en la semana de Tesla , Boeing , GE Aerospace , Amazon.com , Verizon Communications , United Parcel Service , Texas Instruments , Lockheed Martin , 3M , Coca-Cola , Philip Morris , Spotify Technology , General Motors , AT&T , T-Mobile , International Business Machines , Whirlpool , ServiceNow , Honeywell International , Colgate- Palmolive y Centene .

Tesla bajó un 0,7% en las operaciones previas a la apertura del mercado, antes de que el fabricante de vehículos eléctricos presente sus resultados del tercer trimestre el miércoles. Los inversores se centrarán esta vez en los márgenes de beneficio, que Wall Street espera que sean de alrededor del 8%, frente al 7,6% de hace un año.

https://www.barrons.com/articles/stock-market-movers-85657504?mod=hp_LEAD_2_B_1

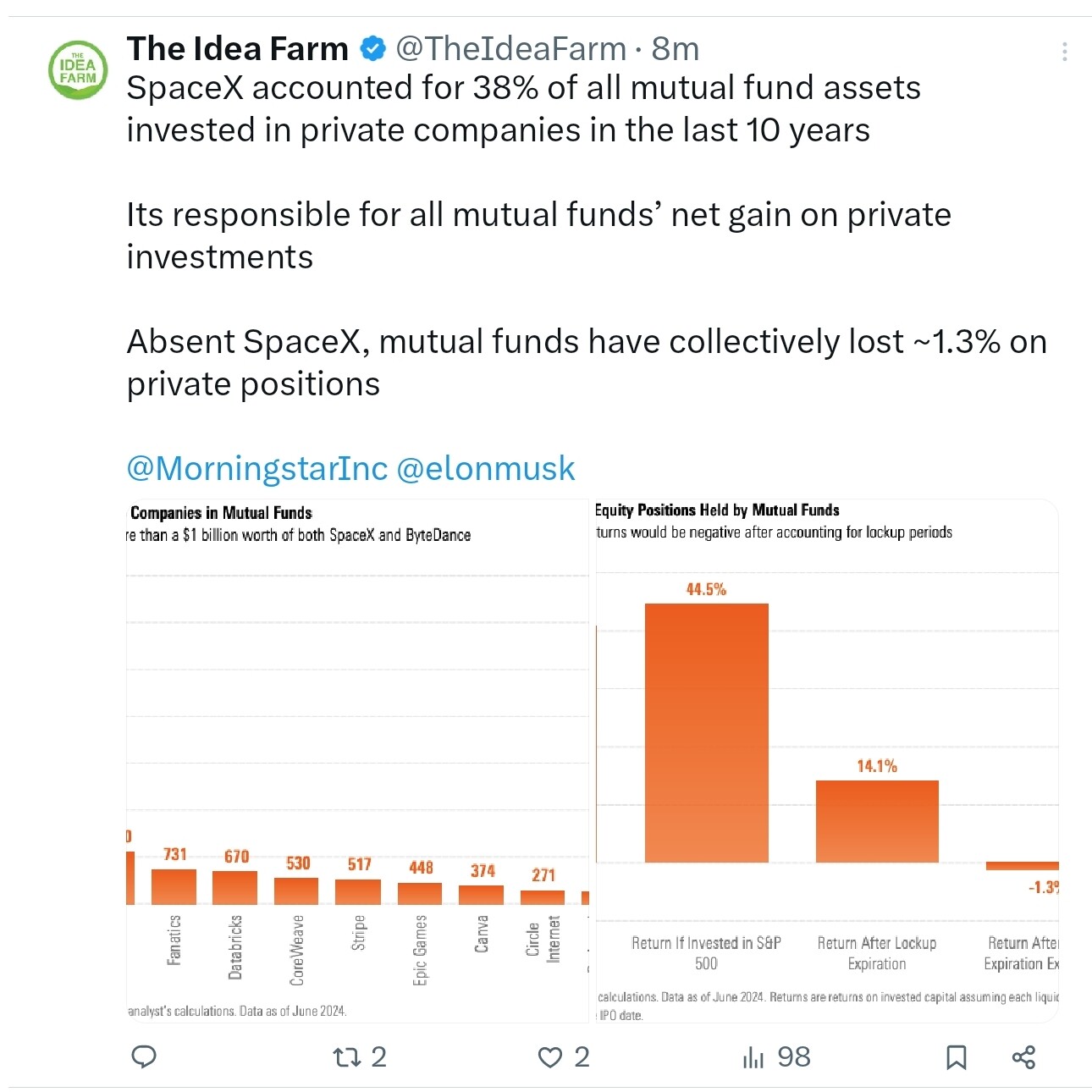

Para los que estéis pensando en invertir en private equity:

El transporte público urbano debe ser subvencionado ya que no solo es útil para el que lo utiliza sino mucho más para el resto de la ciudad porque ademas de evitar que haya miles de coches en las calles con los consiguientes atascos infinitos y demanda de nuevas infraestructuras, de no existir supondría un grave lastre para la productividad económica al no poder llegar los trabajadores a sus puestos o por hacer menos atractiva la ciudad.

No podríamos tener ciudades habitables por encima de 500.000 habitantes sin un transporte urbano eficiente y subvencionado.

Por supuesto, creo que debe haber un coste para el usuario porque si no la demanda la hacemos casi infinita e imposible de atender.

Por eso me pareció una iniciativa penosa el regalar los billetes de cercanías o en el límite del absurdo los billetes de media distancia.

Luego hay ejemplos múltiples de tirar el dinero en transporte urbano, pero eso ya es otro debate. Un ejemplo son los metros ligeros del oeste de Madrid que si no recuerdo mal nos estaban costando a cada madrileño 5€ por cada viajero (antes de la subvención del 50%).

Los mercados asiáticos caen en su mayoría después de que Wall Street extiende sus descensos; Corea del Sur evita la recesión técnica

Los mercados de Asia y el Pacífico cayeron en su mayoría el jueves después de que las acciones estadounidenses cayeran durante la noche, y el Promedio Industrial Dow Jones registró su peor día en más de un mes.

En Asia, Corea del Sur evitó por poco una recesión técnica, ya que su PIB creció un 0,1% intertrimestral en el tercer trimestre, tras una contracción del 0,2% en el segundo trimestre. Sin embargo, no alcanzó las estimaciones de Reuters de un crecimiento del 0,5%.

En términos interanuales, la economía de Corea del Sur creció un 1,5%, también más lento que el aumento del 2% esperado por los economistas.

Este contenido está bloqueado porque no