1 me gusta

Burry está apostando contra todos los bonos que emiten esas grandes empresas, que quieren comprar cacharros de Nvidia para llenar almacenes subterraneos con ellos.

Esas empresas que han demostrado ser mejores pagadores de deuda que la mayoría de los paises de este mundo…

a ver si puede mantener la apuesta lo suficiente, y si en el futuro nos enteraremos si es Michael Burry o Michael Burro.

3 Me gusta

1 me gusta

Un nuevo fantasma se cierne sobre la democracia: los mercados de predicción.

Ofrecen una preocupante oportunidad para manipular la percepción pública del resultado de los acontecimientos políticos.

4.643 / 5.000

Cualquier neoyorquino que quisiera hacerse una idea de cómo se habrían desarrollado las recientes elecciones a la alcaldía de la ciudad podría haberlo hecho sin siquiera mirar un periódico, encender la televisión o consultar las redes sociales. Bastaba con que miraran hacia arriba, a una de las varias vallas publicitarias digitales gigantes que habían aparecido repentinamente por todo el centro de la ciudad, mostrando cifras bastante llamativas.

«94% MAMDANI 6% CUOMO», gritaban las vallas, junto con la frase «OKAY Trade» y el nombre de una empresa: Polymarket.

¿Qué era esto? ¿Se trataba de algún tipo de anuncio para el candidato demócrata (y eventual ganador) Zohran Mamdani, o para una empresa llamada Polymarket? ¿Reflejaba los resultados de las encuestas, las cuotas de apuestas o algo más? ¿Eran cifras fiables?

Lo que en realidad mostraban estas vallas publicitarias era la probabilidad implícita de una victoria de Mamdani, basada en el precio que los operadores —algunos podrían llamarlos apostadores, la línea es difusa— pagaban por una opción binaria en Polymarket, una de las mayores plataformas de mercados de predicción. Según el funcionamiento de estos mercados, si Mamdani ganaba, una apuesta de 94 centavos generaría un dólar; si perdía, nada.

El propio Mamdani podría haberse alegrado de la publicidad gratuita, pero se trataba de anuncios de Polymarket. Y no eran la única plataforma que se anunciaba de esta manera: la plataforma rival Kalshi también había estado publicando en vallas publicitarias digitales los precios en tiempo real de los contratos de predicción tanto del candidato demócrata como de su rival independiente, Andrew Cuomo, durante la campaña electoral.

Los mercados de predicción están en auge, y las contiendas políticas desempeñan un papel fundamental en su expansión (aunque los eventos deportivos también están ganando popularidad rápidamente). Los volúmenes de negociación tanto en Polymarket —que actualmente está en conversaciones para captar fondos con una valoración de entre 12.000 y 15.000 millones de dólares— como en Kalshi alcanzaron máximos históricos en el período previo a las elecciones de Nueva York, registrando volúmenes superiores a los 3.000 y 4.000 millones de dólares respectivamente en octubre. La semana pasada, Google anunció que integraría los datos de estas plataformas en sus resultados de búsqueda, «para que puedas formular preguntas sobre futuros eventos del mercado y aprovechar la sabiduría colectiva».

Y si tal fe en la sabiduría de multitudes motivadas financieramente, mayoritariamente jóvenes y masculinas, no te sorprende, tal vez sí lo haga conocer al nuevo actor principal del mercado. El mes pasado, Truth Social, la plataforma de redes sociales propiedad mayoritaria de Donald Trump y su familia, anunció el lanzamiento de Truth Predict, una nueva plataforma de predicción de mercados, en colaboración con el exchange de criptomonedas Crypto.com. Donald Trump Jr., por su parte, no solo forma parte del consejo de administración de la empresa matriz de Truth Social, sino que también es inversor en Polymarket, miembro de su consejo asesor y «asesor estratégico» de Kalshi.

Pero estos conflictos de interés no son lo único a considerar. ¿Qué hay del posible uso de los mercados de predicción para influir en los resultados electorales? ¿Para alentar o desalentar a ciertos políticos a presentarse a las elecciones o para deslegitimar resultados electorales inesperados? ¿Y quién impedirá la participación de actores extranjeros?

El año pasado, se apostaron más de 3600 millones de dólares en las elecciones presidenciales en Polymarket, a pesar de que los usuarios estadounidenses no tenían permitido usar la plataforma oficialmente en ese momento. Si bien es posible que hayan eludido esta restricción mediante VPN, usuarios de otros países también mostraron un gran interés: cuatro cuentas no estadounidenses apostaron en conjunto más de 30 millones de dólares a la victoria de Trump, lo que generó un cambio decisivo a su favor en la plataforma en las semanas previas a las elecciones.

La investigación sobre si los votantes son más o menos propensos a votar por un candidato que creen que ganará presenta resultados contradictorios: algunos estudios sugieren que podría desalentar a los votantes al generar complacencia, mientras que otros han encontrado un “efecto arrastre” que crea mayor apoyo para un candidato que parece popular.

En cualquier caso, la oportunidad que ofrecen estas plataformas para manipular la percepción del resultado de los acontecimientos políticos es preocupante, sobre todo en un momento en que la confianza en las instituciones —incluidas las empresas de sondeos— es baja y ya no se puede dar por sentado que se aceptarán los resultados legítimos de las elecciones. ¿Cuánto peor habría sido la reacción de los partidarios de Trump tras las elecciones presidenciales de 2020 si se hubieran colocado vallas publicitarias con el lema «94% TRUMP 6% BIDEN» por todo Estados Unidos?

Los mercados de predicción, al igual que las cuotas de apuestas tradicionales, pueden ofrecer una idea útil de cómo podrían desarrollarse los acontecimientos. Sin embargo, es necesario ser cautelosos con sus resultados, así como con la sensatez y la benevolencia de las personas a las que atraen.

3 Me gusta

No sé como lo llevarán nuestras clásicas GIS, HRL, etc

El efecto Aldi se extiende por los supermercados estadounidenses: los consumidores apuestan por las marcas blancas.

Los minoristas estadounidenses siguen el ejemplo de sus homólogos europeos y venden más productos de alimentación bajo sus propias marcas.

Importar alimentos europeos a un precio razonable resulta más difícil para los supermercados estadounidenses en la era de los aranceles de Trump. Sin embargo, están llenando sus estantes con otro producto básico europeo: las marcas blancas.

Los alimentos de marca propia ocupan cada vez una mayor proporción del carrito de la compra del consumidor estadounidense. Pensemos en las patatas fritas onduladas Great Value de Walmart en lugar de las Ruffles de PepsiCo, o en el pollo orgánico de Trader Joe’s en vez de los cortes de pollo de la marca Perdue.

Las ventas de las llamadas marcas blancas, cuyo auge fue impulsado por las cadenas de descuento alemanas Aldi y Lidl, han aumentado un 4,2 % en las últimas 52 semanas en Estados Unidos, según datos recopilados por NielsenIQ. Esto contrasta con el aumento del 1,1 % en las ventas de marcas nacionales durante el mismo período.

Como resultado, el sector de los supermercados estadounidenses comienza a parecerse más al de Europa occidental, donde las marcas blancas representan el 39 % de las ventas totales. Eso supone más de 20 puntos porcentuales por encima de Estados Unidos, según NielsenIQ.

La diferencia entre ambos mercados equivale a más de 100.000 millones de dólares en ventas, según Matt Hamory, consultor del sector de la alimentación en AlixPartners.

La magnitud de las marcas blancas estadounidenses quedará patente la próxima semana, cuando 15.000 delegados de minoristas y de la industria alimentaria y de bienes de consumo se reúnan en la feria anual de la Asociación de Fabricantes de Marcas Propias (PLMA, por sus siglas en inglés) en las afueras de Chicago.

Allí, representantes de minoristas como Walmart y Kroger degustarán muestras y cerrarán acuerdos con los discretos fabricantes que producen muchos de los artículos que encontramos en los estantes.

«Ya tenemos una lista de espera de expositores», declaró Peggy Davies, presidenta de la PLMA, quien estima que las ventas de marcas blancas alcanzarán la cifra récord de 280.000 millones de dólares este año.

La creciente popularidad de las marcas blancas de productos de alimentación refleja el peor episodio de inflación en Estados Unidos en cuatro décadas, ya que los consumidores, presionados por el gasto, probaron sustitutos más baratos para sus productos favoritos y descubrieron que les gustaban.

…

En una conferencia telefónica sobre resultados el mes pasado, Ramón Laguarta, director ejecutivo de PepsiCo, señaló la amenaza que representan las marcas blancas como uno de los motivos por los que era necesario recortar gastos.

Y esto es solo el principio. Aldi abrirá más de 200 tiendas en Estados Unidos este año, como parte de un plan para sumar 800 tiendas en los próximos cinco años. Las marcas blancas, que a menudo imitan fielmente alternativas de terceros muy conocidas, representan aproximadamente el 90 % de su gama de productos.

En una tienda Aldi del área de Nueva York, se venden latas de refresco prebiótico Summit Popz de marca propia (1,49 dólares) junto a latas del mismo color del refresco prebiótico Poppi de PepsiCo (1,99 dólares).

Una mañana reciente entre semana, los clientes hacían cola hasta seis personas para pagar, comprando cereales, pan, verduras y carne de su limitado surtido. Para Ana Reyes, una costurera jubilada de 77 años, el único problema era que le habían cortado las ayudas alimentarias federales debido al cierre del gobierno en Washington.

«Para los que somos pobres, son un poco mejores que otros supermercados donde todo es caro», dijo en español mientras cargaba leche, fruta y pan en un pequeño Nissan al que le faltaba un tapacubos. Cambiando al inglés, añadió: «Algunas cosas son de mejor calidad aquí que en los otros supermercados».

…

En un informe reciente que promocionaba sus precios, Aldi afirmó que una familia estadounidense promedio de cuatro personas que compraba productos de marca gastaba 10.610 dólares al año, mientras que solo gastaba 6.759 dólares al año al comprar las versiones de marca propia de Aldi. Tres de cada cuatro compradores encuestados afirmaron que las marcas de Aldi eran “igual de buenas que las marcas más caras”, según el estudio.

Joel Rampoldt, director ejecutivo de la división estadounidense de Lidl, predijo que la diferencia entre la prevalencia de las marcas propias en Estados Unidos y Europa se reduciría.

…

Si bien las principales cadenas de supermercados estadounidenses dedican más espacio en sus estanterías a marcas de terceros, también han desarrollado importantes negocios de marcas propias. En Costco, la marca propia Kirkland Signature tiene 30 años y recientemente alcanzó los 86 mil millones de dólares en ventas anuales, según informó el Wall Street Journal a principios de este año.

…

Con las cadenas de descuento Aldi y Lidl con la mira puesta en convertirse en actores clave del mercado estadounidense, los productos de marca propia están destinados a llegar a las despensas de muchos más hogares estadounidenses.

“Nuestra estrategia se basa en las marcas propias. Son la base de nuestra oferta”, afirmó Rampoldt, de Lidl. “A medida que las cadenas de descuento han crecido, la cuota de mercado de las marcas propias ha crecido con ellas”.

7 Me gusta

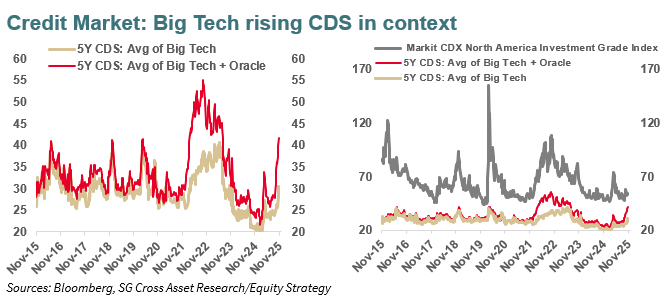

Por ello, el banco británico cree que las agencias de ráting rebajarán Oracle a BBB- (al borde de bono basura) y aconseja vender su deuda con vencimiento en 2035 y 2055, y comprar a la vez seguros de impago de la deuda a 5 años (los llamados credit default swaps, o CDS).

[…]

[…]

[…]

En total, UBS estima que los grupos tecnológicos invertirán 500.000 millones de dólares en 2025 y 600.000 millones en 2026. En general, el coste de la deuda de todas las compañías ha subido, ante la necesidad de emitir más bonos ya que el cash flow libre no da de sí para financiar las inversiones y pagar dividendos o recomprar acciones.Al margen de Oracle, según Barclays, el grupo Meta necesitará financiarse en los mercados de forma sustancial, mientras que Amazon y Microsoft “tienen más flexibilidad” y Alphabet queda entre medias.

En los próximos 20 meses se inyectarán (bueno, “invertirán”…) casi lo mismo que se dispuso para los Next Generation en Europa.

Si eso no generá inflación, no se que lo genera. Balassa-Samuelson ,en acción.

3 Me gusta

Noruega abre el debate ético del mayor fondo de inversión del mundo y estudia levantar el veto a las empresas de defensa Noruega abre el debate ético del mayor fondo de inversión del mundo y estudia levantar el veto a las empresas de defensa

4 Me gusta

2 Me gusta

No inviertas en las plataformas donde publicas tus tuits. Las conversaciones en línea sobre acciones virales o criptomonedas son la causa de algunas decisiones muy desacertadas.

En la década de 1630, Adriaen Pauw era lo más parecido a un primer ministro que tenía Holanda; además, era fabulosamente rico. Para ostentar su riqueza y buen gusto, Pauw encargó un jardín de tulipanes repleto de espejos ingeniosamente colocados. El corazón del jardín era una selección de los tulipanes más raros, multiplicados por los espejos en una exuberante profusión. Los bulbos más raros costaban tanto como una casa; ni siquiera un plutócrata como Pauw podía permitirse llenar su jardín de la manera convencional.

La tulipomanía de 1636-37 se ha convertido en un referente cada vez que se habla de una burbuja financiera. Quizás esto nos ha dado una idea equivocada de cómo son realmente las burbujas: frívolas, transparentemente ridículas, obvias para cualquiera con dos dedos de frente. La tulipomanía fue frívola, sin duda; se basó en la disposición de hombres ricos como Pauw a gastar enormes sumas de dinero en adquirir tulipanes. Pero su frivolidad fundamental no radicaba en la codicia de los especuladores, sino en los caprichos de los consumidores adinerados. Si la alta sociedad holandesa estaba dispuesta a pagar tanto por flores, ¿acaso era absurdo que los inversores gastaran generosamente en un bulbo que podía producir más bulbos, cada uno de los cuales también produciría una flor rara?

Y no nos engañemos pensando que podemos hacerlo mejor. Muchas de las historias más notorias sobre la tulipomanía nos llegan a través del periodista victoriano Charles Mackay y su vívido pero exagerado libro «Extraordinary Popular Delusions and the Madness of Crowds» (Delirios populares extraordinarios y la locura de las masas).

Mackay escribió editoriales en periódicos durante la burbuja ferroviaria de la década de 1840 y tranquilizó a sus lectores: «Creemos que los alarmistas se equivocan y que no hay razón alguna para temer por ninguna especulación ferroviaria legítima». La burbuja de la década de 1840 estalló poco después. Quizás detectar una burbuja no sea tan fácil como lo hacía parecer el libro de Mackay.

Lo que podemos afirmar sobre los mercados financieros actuales es que, independientemente de si se encuentran en una burbuja o no, coquetean constantemente con lo surrealista.

Los activos financieros tradicionales, como los bonos o las acciones, ofrecen la perspectiva de obtener ingresos futuros. Los inversores compran y venden estos activos porque tienen diferentes perspectivas sobre la magnitud de dichos pagos o sobre cómo valorar un flujo de efectivo futuro específico. Hay algo de magia en ello: una suma desconocida mañana se convierte en una suma muy concreta hoy. Esa magia es la esencia de las finanzas.

Pero esa es una historia muy anticuada. La economía surrealista nos brinda criptomonedas como Bitcoin, Dogecoin y otras, junto con acciones meme como GameStop en 2021 y Krispy Kreme este verano. Todas son ahora tan familiares que es fácil perder de vista lo surrealistas que realmente son.

Las acciones meme generan flujos de efectivo, pero pocos pretenden que estos sean relevantes; en cambio, el precio de estas acciones se ve impulsado por los inversores minoristas que se animan mutuamente en las redes sociales a comprarlas. La gente compró acciones de GameStop porque pensaba que subirían; Subió de precio porque la gente lo compró. Es tan infinitamente reflectante como los espejos de Pauw.

Bitcoin es un caso aún más extraño. Fue diseñado para facilitar las transacciones digitales sin necesidad de depender de instituciones como los bancos y para preservar el anonimato de los usuarios. Pero Bitcoin es engorroso, caro de usar, generalmente depende de grandes intermediarios y es seudónimo en lugar de anónimo, lo que significa que ni siquiera los delincuentes están particularmente satisfechos con la utilidad de la criptomoneda. No ha logrado ninguno de sus supuestos objetivos, pero ha tenido un éxito rotundo como activo cuyo precio tiende a subir.

Entonces, ¿representa el precio actual de Bitcoin una estimación justa de su valor fundamental? La respuesta ni siquiera es “no”. La pregunta contiene un error categórico.

En cuanto a las otras monedas —Dogecoin, por ejemplo, o las criptomonedas de Charlie Kirk creadas tras su muerte— son aún más extrañas. Como señaló recientemente Andrew Odlyzko, historiador de burbujas financieras, “el gasto en patrocinios, marcas y demás eclipsa el destinado a seguridad básica, que a menudo es ridículamente débil”. Llamar la atención es más importante que el progreso tecnológico.

Esto es el equivalente financiero del chocolate de Dubái. Charles Spence, profesor de psicología experimental en la Universidad de Oxford, opinó recientemente sobre la repentina popularidad del chocolate de Dubái (ya saben, ese con pistachos y hojaldre). Spence argumenta que el chocolate de Dubái se beneficia de tres atributos: parece exótico; el relleno crujiente provoca que los influencers de TikTok hagan gestos faciales interesantes al comerlo; y, sobre todo, el contraste entre el relleno verde brillante y la cobertura marrón chocolate luce genial en cámara.

¿Qué tienen en común estos tres atributos? La superficialidad. Vivimos en un mundo de apariencias. Al menos el chocolate de Dubái es una barra de chocolate. No estoy seguro de que Dogecoin sea algo en absoluto.

Todo esto plantea la pregunta de por qué estos activos financieros surrealistas son populares ahora. Creo que la respuesta es tecnológica, pero la tecnología no es blockchain, sino las redes sociales y la aplicación de trading. Nunca ha sido tan fácil para los pequeños inversores incentivar el trading. Nunca ha sido tan fácil para los pequeños inversores apostar por ellos.

Pero el cambio de la compraventa telefónica a la online en los años 90 parece ahora pintoresco comparado con las imprudencias que pueden cometer los inversores con una aplicación como Robinhood. El viejo chiste dice que el café nos permite hacer tonterías más rápido y con más energía. Si no te gusta el café pero quieres el mismo efecto, descárgate una aplicación de trading.

Las conversaciones en redes sociales sobre la próxima acción viral o criptomoneda también son fuente de decisiones muy desacertadas. Los estudios sobre la toma de decisiones en grupo demuestran que estos grupos tienden a polarizarse. Un grupo de personas con ideas de centroizquierda se empujará mutuamente hacia la izquierda al reforzar sus prejuicios; lo mismo ocurre con la derecha. En general, estar rodeado de personas con ideas afines hace que todos en el grupo tengan un exceso de confianza. Si esto es cierto para la política, probablemente también lo sea para las decisiones de inversión.

En algunos sectores financieros ya no se distingue entre ilusión y realidad; todos en esos sectores buscan la aprobación social, y la encuentran; y lo que importa por encima de todo no es el contenido, sino la apariencia deslumbrante. Estos rincones surrealistas de las finanzas realmente han redescubierto el jardín de espejos de Adriaen Pauw.

10 Me gusta

En depende que cosas ya se ha generado inflación. Mira el precio de la memoria DRAM, creo que ha subido como un 160% en 2 meses y dicen que no hay capacidad de producción libre hasta 2028.

1 me gusta

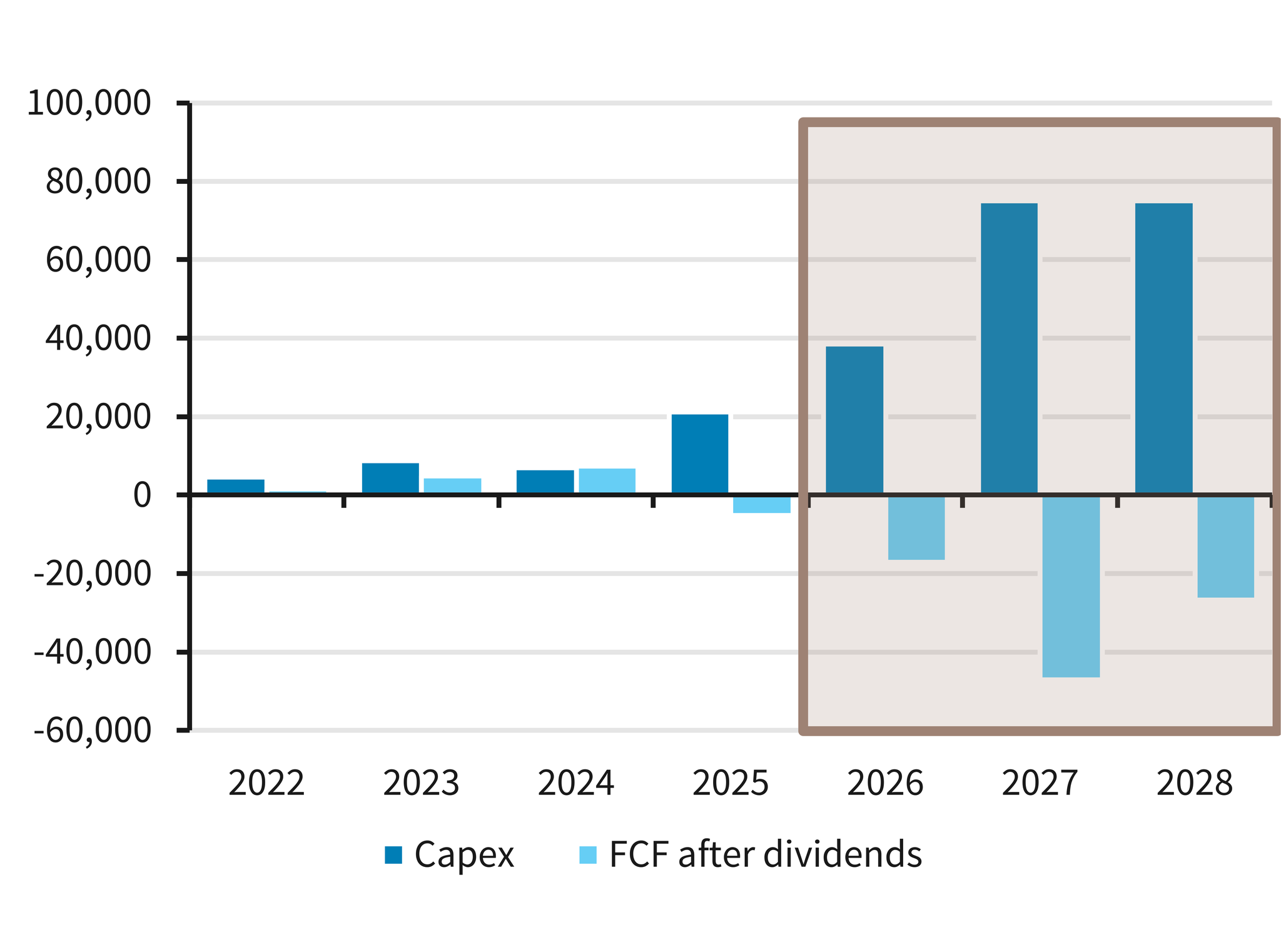

Nvidia envió una señal contundente sobre la infraestructura de IA, pero ¿es un indicador de una burbuja?

…

La preocupación por una burbuja de IA no es un problema de Nvidia. La preocupación radica en que las empresas contraigan grandes deudas para construir centros de datos. Gil Luria, jefe de investigación tecnológica de DA Davidson, señaló que los clientes de Nvidia, entre ellos Microsoft, Amazon, Google y Meta, ya habían anunciado planes para acelerar el gasto en chips de Nvidia, lo cual se reflejó en los resultados de la compañía. Esta fuerte demanda también ha impulsado las acciones de empresas de chips relacionadas con Nvidia, cuyos principales proveedores en Asia cotizaron al alza el jueves. Sin embargo, Luria afirmó: «La preocupación por [una burbuja de IA] no es un problema de Nvidia. La preocupación radica en que las empresas contraen grandes deudas para construir centros de datos».

…

Otros analistas que hablaron con CNBC trazaron una clara línea divisoria entre las empresas de chips de IA como Nvidia y los actores posteriores, incluidos los hiperescaladores y las empresas que realmente desarrollan modelos de IA, como OpenAI, creadora de Chat-GPT. “Las ganancias de Nvidia son una fuerte señal del gasto en infraestructura de IA, pero no son un indicador fiable de si la economía de la IA está madurando realmente en toda la industria”, dijo Billy Toh, jefe regional de investigación minorista de CGS International Securities Singapore. “Para comprender la estabilidad de la industria en general,“Es más significativo analizar la adopción y monetización reales de los servicios de IA en empresas como Microsoft, Adobe y otras plataformas empresariales, donde la demanda real de los clientes y los ingresos recurrentes confirman, en última instancia, si el auge de la IA es sostenible”, añadió. Además de la preocupación por el endeudamiento de los hiperescaladores, los bajos ingresos de desarrolladores de IA como OpenAI en relación con sus elevados gastos han generado inquietud entre algunos inversores. Esta falta de ingresos para las empresas de IA no ha afectado a Nvidia, que domina los chips avanzados y el software para chips, y cuenta con una profunda integración en todo el ecosistema de IA, lo que le otorga poder de fijación de precios y una demanda rentable. “Aunque muchas startups de IA tengan dificultades, Nvidia sigue vendiendo a hiperescaladores, iniciativas soberanas de IA y empresas que construyen infraestructura básica”, afirmó Toh. “Esta dinámica ayuda a justificar su capitalización de mercado de un billón de dólares y por qué los inversores la consideran la forma más segura de obtener exposición a la IA”, explicó, aunque esta protección se desvanecerá a medida que se ralentice la fase de desarrollo de la IA.

…

“La demanda de infraestructura de IA supera constantemente la capacidad disponible, y OpenAI, Anthropic, Amazon, Google y otras empresas señalan que la demanda de los clientes supera su capacidad para proporcionar la computación necesaria”, afirmó. Mientras tanto, los firmes defensores de la IA, que ya descartan los temores de una burbuja, probablemente vieron las ganancias de Nvidia como otra señal alcista para el sector en general. “Esto no es una burbuja”.

…

“Esto no es una burbuja. Es solo el comienzo”, afirmó Ray Wang, presidente de Constellation Research y cofundador del AI Forum, citando los 500.000 millones de dólares en pedidos de chips avanzados de Nvidia hasta 2026

…

1 me gusta

Avisos…

7 Me gusta

La empresa estadounidense de alimentos Campbell’s despidió a un ejecutivo que fue grabado criticando su comida, calificándola de “pobre” y menospreciando a sus empleados indios.

Martin Bally era vicepresidente del departamento de tecnología de la información de Campbell’s. Una grabación de audio de sus presuntos comentarios fue difundida por otro exempleado, quien afirma que Campbell’s lo despidió en represalia por hablar abiertamente sobre Bally.

Campbell’s, conocida por sus sopas enlatadas, elaboraba “comida altamente procesada” para “pobre”, según declaró Bally al exempleado Robert Garza, según la demanda que Garza presentó en Michigan la semana pasada. Bally también afirmó que los trabajadores indios de Campbell’s eran “idiotas”, según la demanda.

…

Al igual que otras empresas de alimentos envasados, las ganancias y el volumen de ventas de Campbell’s han disminuido a medida que los consumidores se retiran ante el aumento de los precios de los alimentos. Además, se enfrenta a un renovado escrutinio de los ingredientes alimentarios, ya que la administración Trump ha adoptado el llamado movimiento “Make America Healthy Again”.

En un audio emitido por una estación de televisión local de Michigan, se graba a Bally diciendo que no quiere comer la “carne bioingenierizada” de Campbell’s ni “un trozo de pollo impreso en 3D”.

…

2 Me gusta

Las acciones de Asia-Pacífico cotizan de forma mixta mientras la inflación en Tokio es más alta de lo esperado

Los mercados de Asia y el Pacífico operaron de manera mixta el viernes, ya que los futuros de acciones estadounidenses se mantuvieron estables durante el Día de Acción de Gracias, lo que dejó al Nasdaq Composite en camino de poner fin a una racha ganadora de siete meses.

Los operadores en Asia analizarán nuevos datos económicos, incluido el dato de inflación de Tokio, un indicador adelantado de las tendencias de precios más amplias de Japón.

La inflación general en la capital de Japón se redujo al 2,7% en octubre, frente al 2,8% del mes anterior. La inflación subyacente, que excluye los precios de los alimentos frescos pero incluye los precios de la energía, se situó en el 2,8%, ligeramente por encima del 2,7% previsto por los economistas encuestados por Reuters. Esta cifra superó el objetivo del 2% del banco central, lo que refuerza los argumentos a favor de una subida de tipos a corto plazo.

Los inversores también estarán atentos al PIB de la India correspondiente a su segundo trimestre fiscal hasta septiembre, más tarde en el día.

…

Una lectura de domingo interesante. No conocía al entrevistado, pero me ha gustado el repaso sobre los diferentes temas y métricas que solemos sacar a colación por aquí cuando discutimos sobre la economía española.

6 Me gusta

Ese ejecutivo tiene razón, esas sopas hacen adelgazar más que el Ozempic

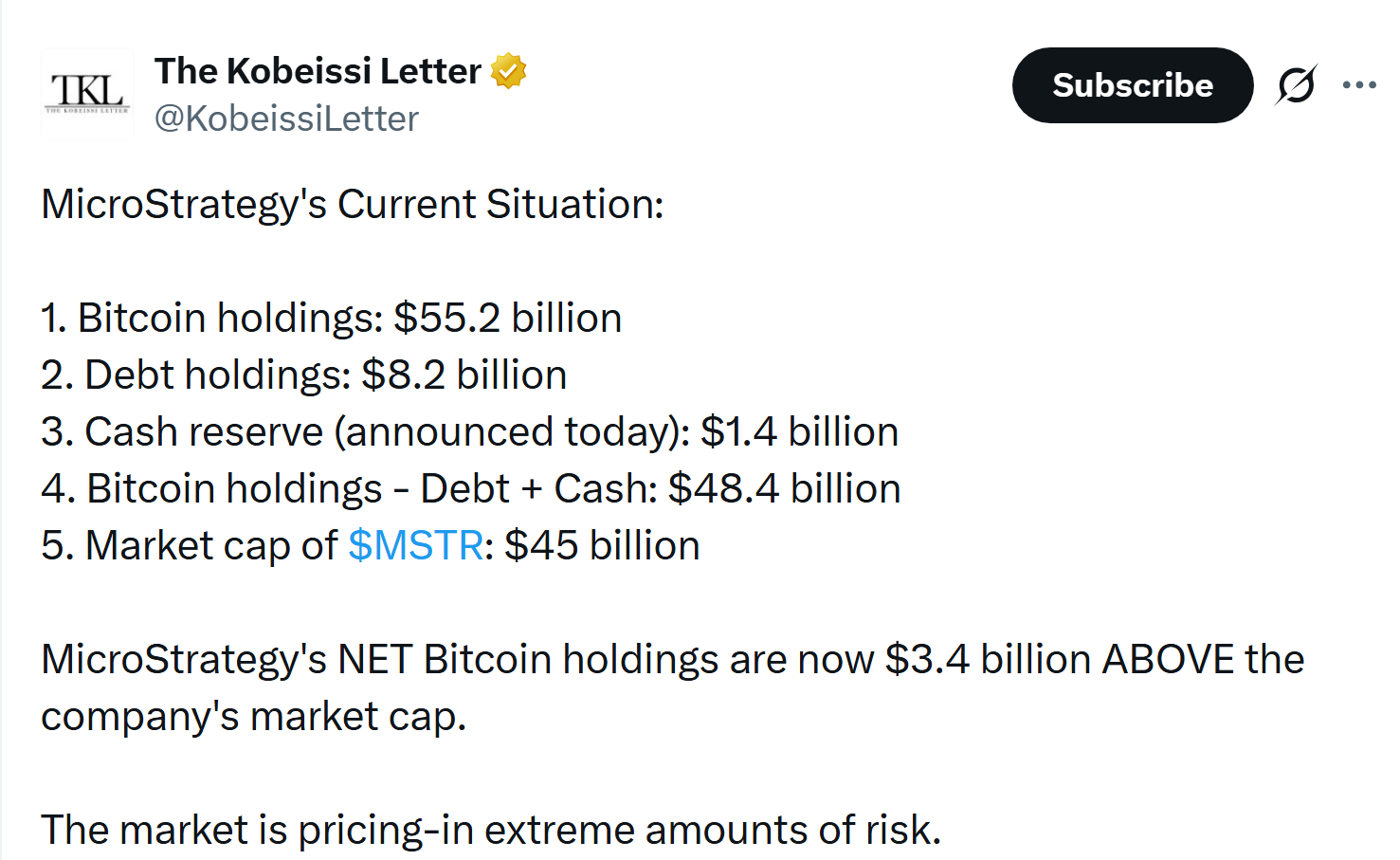

Strategy lanza una reserva de 1.400 millones de dólares para financiar dividendos ante la caída del bitcoin.

Las acciones caen más del 11% mientras el grupo advierte de una pérdida neta de hasta 5.500 millones de dólares si el precio de la criptomoneda no se recupera.

…

Strategy anunció el lunes que había creado una reserva de 1.440 millones de dólares estadounidenses para financiar sus dividendos. La reserva se financió con el dinero recaudado mediante la venta de acciones, y la compañía, que cotiza en el Nasdaq, afirmó que su objetivo era mantener una reserva en dólares que financiara “al menos 12 meses de dividendos”, aumentando hasta cubrir eventualmente “24 meses o más” de pagos.

Las acciones de Strategy cayeron más de un 11 % el lunes por la mañana y han caído alrededor de un 46 % este año, ya que los inversores han cuestionado la viabilidad de su modelo de negocio.

La compañía compra bitcoin mediante la emisión de acciones, deuda convertible y nuevos instrumentos de capital preferente. Esta medida pone de manifiesto cómo Strategy se prepara para una caída aún mayor del precio de sus acciones. En particular, la compañía necesitará efectivo para reembolsar a sus tenedores de deuda convertible, valorados en 8.200 millones de dólares, si el precio de sus acciones no sube.

…

La compañía posee 650.000 bitcoins, con un valor aproximado de 56.000 millones de dólares, lo que representa el 3,1 % del suministro total mundial de la criptomoneda.

El valor empresarial de Strategy, la suma del capital y la deuda de una empresa menos el efectivo, es de 67.000 millones de dólares. Los inversores se centran en el denominado mNAV (valor neto neto consolidado) de una empresa, una métrica creada por Saylor que compara su valor empresarial con sus tenencias de criptomonedas.

En su presentación, Strategy afirmó que si su valor liquidativo mensual (mNAV) cae por debajo de uno, la compañía vendería bitcoin para financiar su reserva en dólares, una medida que rompería rotundamente la filosofía de Saylor de comprar y mantener bitcoin indefinidamente. Algunas empresas que siguieron los pasos de Strategy y ahora enfrentan dificultades han comenzado a deshacerse de sus tokens criptográficos.

Saylor afirmó que la reserva en dólares «nos permitirá afrontar mejor la volatilidad del mercado a corto plazo, a la vez que cumplimos nuestra visión de ser el principal emisor mundial de crédito digital».

1 me gusta

Plan sin fisuras. Vendemos acciones para financiar el dividendo. ¿Cómo no se nos habrá ocurrido antes?

Que fácil era el camino para convertirse en aristócrata del dividendo.

1 me gusta