Como es el inversor español?

Vaya, vaya.

Los periódicos generalistas se hacen eco sobre esa cosa de ricos que es “vivir de las rentas”.

https://www.lavozdegalicia.es/noticia/mercados/2019/07/14/jubilarse-40-utopia-realidad/0003_201907SM14P8991.htm

5 Me gusta

2 Me gusta

Y sin contar que no tengamos un episodio como en chipre… hoy día el depósito bancario es un producto peligroso…

2 Me gusta

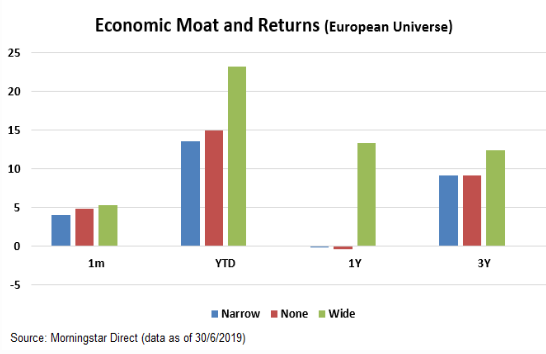

Interesante articulo de morningstar Barómetro Europeo de ventaja competitiva (Junio 2019) en el que se aprecia el efecto de invertir en empresas con wide moat.

La diferencia a un año es de 13 puntos con respecto a narrow moat y de unos 3 puntos, aproximadamente, a 3 años.

También sorprende ver que no hay diferencia entre invertir en empresas con narrow moat o sin moat

2 Me gusta

Por cierto, ¿alguien tiene una lista con las 41 empresas europeas con moat wide?

2 Me gusta

Algo más básico:

5 Me gusta

Hace tiempo me preguntaba donde invertir si Europa se japonizaba, como tiene toda la pinta que está pasando. En este artículo nos dan algunas pistas interesantes de en qué invertir en ese más que probable caso en comparación con lo que ha pasado en Japón en su década perdida:

Saludos.

6 Me gusta

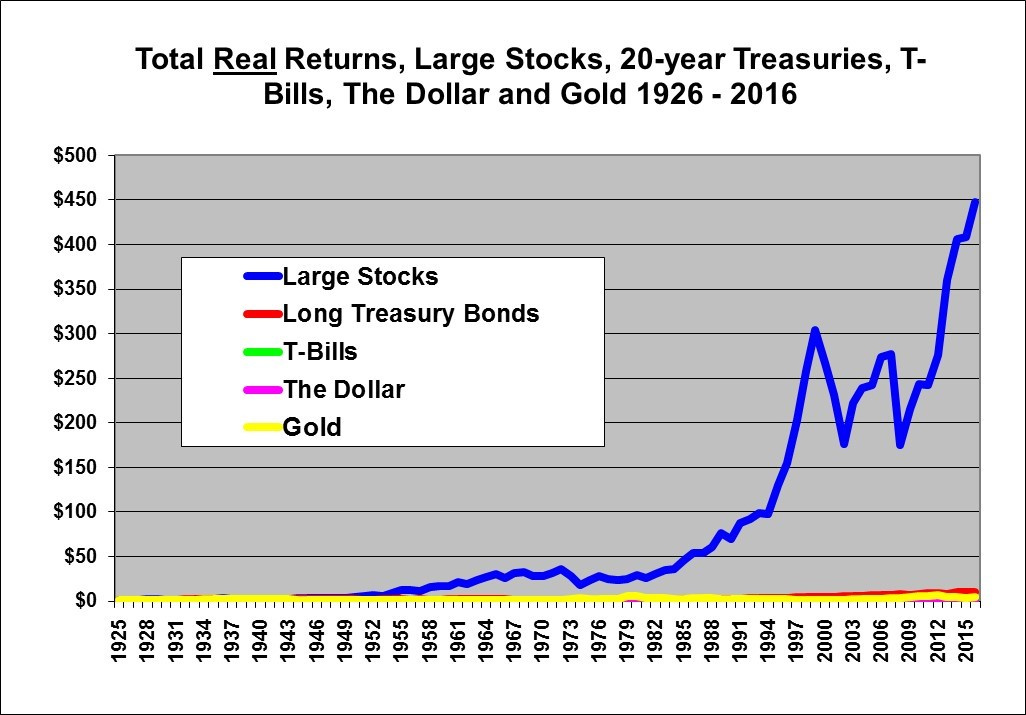

The graph below shows the long-term real (after inflation) returns on large capital U.S. stocks (The S&P 500 stocks), long term U.S. Treasury bonds (20 years), U.S. Treasury Bills (30-day cash investments), the real value of a U.S. dollar after inflation and Gold. The return is illustrated by showing the inflation-adjusted growth over the years of $1.00 invested in each asset at the end of 1925.

Isn’t that amazing? In real-dollar terms (adjusted for inflation), large U.S. stocks have absolutely walloped long government bonds, short-term cash investments, Gold, and the dollar itself in terms of total growth or return. Each dollar invested in large stocks at the end of 1925 was worth $448 in real (inflation-adjusted) purchasing power 91 years later at December 31, 2016. Compared to large stocks, the other asset class values after 91 years are, comparatively, so low that they barely show up on the graph. (We’ll fix that below.) $1.00 invested in long-term U.S. government treasury bonds for those same 91 years was worth $9.98 at the end of 2016. $1.00 invested in T-Bills in 1926 was worth just $1.53. $1.00 invested in Gold for the 91 years was worth $4.12 at the end of 2016. $1.00 left literally in cash and not invested at all is now worth just 7 cents, due to the ravages of 91 years of inflation.

Remember, all figures are after adjusting for inflation (and so the above figures are the growth in real purchasing power) and assume reinvestment of all dividends or interest received and also assume tax-free and no-fee investment accounts. After tax the growth would be less dramatic but would be even more in favor of stocks given the lower tax rates on capital gains and dividends. However since the Gold held for the 91 years would attract no taxes and no transaction fees it would improve relative to stocks if those were taken into account.

4 Me gusta

Para preocuparse por el nivel de la formacion economica en este pais

3 Me gusta

El mismo dia

Ya os imaginais lo que va a pasar

4 Me gusta

¿Donde hay que firmar? ¿Un 13% sin riesgo?

1 me gusta

No he encontrado el sitio para firmar, yo tambien lo hacia, un 13% sin despeinarse.

Un enfoque de la inversion que cada vez me atrae mas, las tendencias, en concreto 2 de ellas, el agua y el envejecimiento.

4 Me gusta

1 me gusta

Sabadell estudia cobrar por depositos

2 Me gusta

Algunas de las que llevais de materiales medicos, medicinas…son muy interesantes.

Es la Tª de que los que tienen dinero cada vez son “menos jovenes” ![]()

Ni al coche de gama alta, ni a la fiesta… lo dejo jjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjj

La Ost… a los ratios de solvencia, podria ser de escandalo (todo el mundo dice que al colchon). Ademas en Esp que la gente lo poco que ahorra lo tiene en depos (800mM€) y ladrillo.

Bonos 10 años ni inflacion, PP y Fondos el que saca un 3% con un canto en los dientes se da, Bolsa ni verla por que la gente le tiene panico tras todas las trapacerias que han hecho.

Es que ahorrar esta muy mal visto, avariciosos ![]()

3 Me gusta

Este lo resumia bien, sabia que lo habia leido en algun lado

No hay ahorro, solo las empresas se han desapalancado “algo”, el turismo/consumo/flujos se sostiene por lo interno. Ita en recesion y Ale-Fra bordeandola (que si BigT aprieta van directos a ello).

Bueno, ya sabeis mi opinion, no quiero ser pesado.

6 Me gusta

No @wikthor, no es pesadez, es ver los datos macro y ver lo que está haciendo la mayoría de la gente. Parece un suicidio económico.

2 Me gusta

En Sept veremos si tomamos rumbo o no. Pero lo macro no va ayudar esta claro.

Veremos tambien la Deuda, la SS… Si no se pone nerviosa Bruselas/pagadores…

Como dije, estos 4 años pueden ser cruciales.

3 Me gusta