No digo ni que sí ni que no sino todo lo contrario…Pero en mi propia experiencia, quien levanta las alfombras y saca todas las mierdas escondidas por el anterior directivo es el nuevo con el fin de no tener que ponerse a navegar con pesos muertos en la bodega.

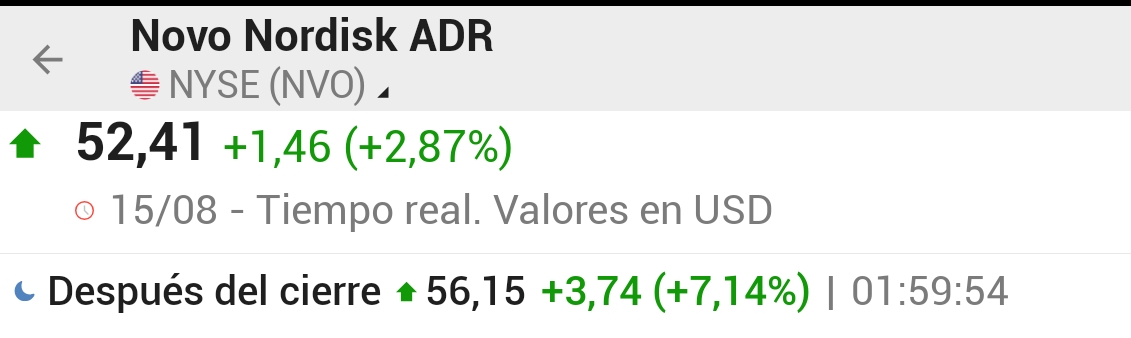

17 de agosto y esperando. A ver cómo va el objetivo de 20k div/anuales que tenías en mente.

Si duda una declaración de intenciones. Pedazo compra, mazazo en la mesa

Y ahora, mi impresión totalmente basada en lecturas de múltiples análisis entre otras. Nada cuantitativo, así que totalmente susceptible de ser pasada por el forro.

Novo Nordisk es líder mundial en el tratamiento de diabetes. Sabemos que hay tipo 1 (menos frecuente) y tipo 2 (muy frecuente. El tipo 1 requiere tratamiento con insulina desde el inicio, y aunque se presuponga es fácil de cambiar de marca por ser simplemente insulina, no lo es. Hay un foso importante al cambio.

Hasta no hace muchos años, era la principal fuente de ingresos. Eso ha cambiado con los GLP-1.

Si bien la cotización se fue a las nubes, rosa se han pasado de frenada. Siempre habrá competencia, pero las moléculas de Novo han sido las primeras y tienen mayor tasa de mercado. El objetivo inicial era tratamiento de la resistencia a la insulina en diabéticos tipo 2 (DM-2), y luego salió la pérdida de peso. Y empezó la locura, tal que muchas veces pacientes diabéticos a los que se les ha prescrito, no lo encuentran en farmacias. Los colegios de médicos emiten cada cierto tiempo circulares acerca del déficit.¿Por qué?, porque si bien la prescripción está autorizada para obesidad, no está financiada por la seguridad social y se paga a toca-teja. Y, no olvidemos, que los países desarrollados son una fuente ilimitada de sujetos obesos.

Y ahora, sabed que hay múltiples estudios en proceso o incluso las famosas revisiones sobre los iniciales buscando o probando otros efectos del fármaco que abran nuevas indicaciones de tratamiento: Alzheimer, cardiopatía isquémica, hígado graso, enfermedad renal crónica asociada a DM-2, arteriopatía periférica, adicciones…

Así pues, el tiempo dirá si se cumplen las proyecciones hechas.

El problema de NOVO (EMHO) es que no es americana, y a igualdad de condiciones, le pueden hacer la zancadilla allí. Pero queda el resto del mundo.

Novo Nordisk reduce a la mitad el precio de Ozempic en Estados Unidos

Novo Nordisk ha reducido a la mitad el precio de Ozempic en Estados Unidos para quienes no tienen seguro médico y lo ha ofrecido con entrega a domicilio, mientras la administración Trump impulsa precios más bajos de medicamentos y más ventas directas.

Las acciones del grupo farmacéutico danés subieron un 5% después de que la compañía anunciara que reduciría el costo del suministro mensual de su exitoso medicamento para la diabetes y la pérdida de peso a 499 dólares al mes. Anteriormente, Ozempic costaba alrededor de 1000 dólares en Estados Unidos para personas sin seguro médico.

Buenos días compañero, veo un desarrollo matemático impresionante que me creo “a pies juntillas”. Lo que me gustaría conocer un poco más, si tienes un momento, es el trasfondo que te ha llevado a tu hipótesis de futuro.

Pues ya dirá @nineok, pero yo entiendo que atendiendo a los ratios medios históricos lo que plantea es forzar una especie de estrés aplicando crecimientos en la banda media baja histórica sumado a una contracción del MB que tensaría mas aun el escenario y a partir de ahí, sobre esa base, proyectar.

En definitiva sería como asumir que la compañía va a continuar operando por debajo de sus capacidades medias históricas con el fin de buscar un margen de operación en una supuesta posición lo suficientemente conservador como para poder soportar un escenario a futuro pesimista en el desempeño de la compañía.

Pero como te digo, ya dirá @nineok si van por ahí los tiros o no.

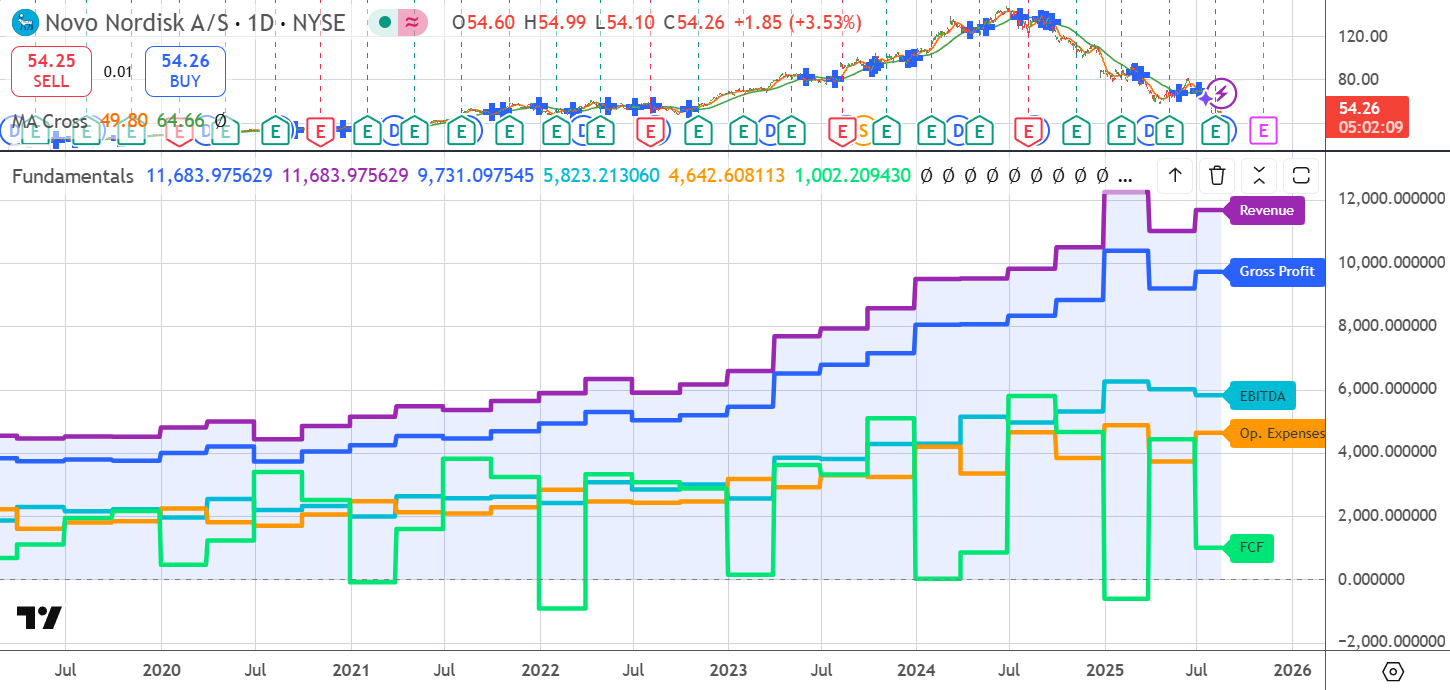

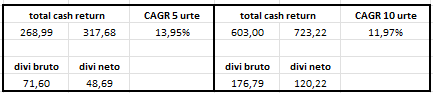

de la tabla de la evolución de ventas desde el 2009, nos dá que el crecimiento ha sido un 12.7% anualizado. Si quitamos el GLP1, hasta el 2021 el crecimiento anualizado de las ventas es de un 9.3%

Como le estoy dando un crecimiento menor a futuro, también bajo los múltiplos al cual el mercado pueda querer NVO. En este caso, he actualizado la tabla con un precio de compra de 345 DKK y metiendo que, el mercado le pedirá un 3% de yield en el largo plazo.

Si os fijáis, los múltiplos del 2026 son la media de NVO y en el 2027 meto “mis múltiplos” que son bastante peores. Aun así, el TR que me da sigue siendo creo que “bueno”