¿soy el único que la ve en 40 por este mercado loco?

La verdad es que no soy tan valiente como para meterme en una empresa que

- vende fundamentalmente en USA por lo que verá sus márgenes desplomarse por culpa del bajón de precios que está a punto de imponer el pato Donald.

- ya está sometida a una competencia creciente que le ha echo perder en poco tiempo su participación desde el 45 % hasta el 30 %. Y no digamos cuando le venzan las patentes ( ya le quedan pocos años ) y empiecen a vender los genéricos que ya están calentando motores.

No sé a qué situación le habrá llevado el GLP1 dentro de un par de años pero no me extrañaría mucho que para entonces esté cotizando a los 30 $ que eran los habituales en los años comprendidos entre 2.014 y 2.021.

Salu2

1 me gusta

Al final no se si estamos hablando de Novo Nordisk o de Kern Pharma🤣

Espero que al menos @Rubifen pesque el chascarrillo

3 Me gusta

Por lo visto acaban de salir aclarando que van a ser de mantequilla, como siempre, para que nadie se venga a engaño

1 me gusta

locura total, un 10% más que ayer sin ninguna noticia relevante por medio

Por una vez los cazadividenderos teníamos razón abriendo posición o ampliándola a estos precios ![]()

Esperemos que se mantenga y se recupere aún más.

2 Me gusta

ya he encontrado la razón:

3 Me gusta

se podían haber esperado a mañana, que hoy iba a ampliar, carajo

4 Me gusta

yo estoy ya sin cash, así que solo me queda esperar que de hecho es lo que te recomiendan la mayoría de libros sobre inversiones, que no estés cada día mirando si sube o si baja.

Estuve tentado de vender Mondelez (ya llevo Hershey que me gusta más) para ampliar algunas farmas incluyendo esta, pero tampoco quiero aumentar en exceso el peso del sector en mi cartera.

1 me gusta

Una orden a 44$ tenía yo que no llego a entrar ayer. Hoy tiene pinta que tampoco jejejeje. Adiós ya a mí “ten bager” ![]()

2 Me gusta

Se compra a mercado cuando crees que tienes que comprar. Por ahorrarte dos duros te quedas más de una vez con el dinero en la mano. Al menos es lo que hago desde hace tiempo.

4 Me gusta

Tranquilo que lo que no tengo es dinero ![]()

5 Me gusta

Gracias @ciguatanejo, la verdad es que desde que somos 3 en casa la cosa cambia. Tengo que admitir que siho gorroneando de lo que escribis pero no me cojo mi tiempo para entrar como antes a escribir.

Tengo algo hecho y tenía intencion de meter la tabla para compartirlo con vosotros. Este verano quería tambien poner el resumen de como me va… hasta el 31 de agosto tengo tiempo… ![]()

Como resumen, es verdad que este año 2025, han incurrido en una salida de caja por una gestion dudosa del circulante de 11.000M (engordando el balance). Esto afecta directamente a la generacion de caja.

Por otro lado el nivel de CapEx que estan teniendo (supongo que para aumentar capacidades productivas) esta a un nivel del 16% de las ventas cuando historicamente había estado en el entorno del 9-10%, el año pasado ya fue del 12-14% ( estoy describiendo de memoria). Todo esto junto, hace que el dividendo este cubierto por el FCF de forma muy justa.

Para el año que viene se espera que el nivel de Capex ya sea inferior, lo que has acumulado de inventario lo iras sacando por lo que eso tambien te generara caja que este año te ha quitado.

Cuando tenga un poco de tiempo pongo la tabla que tengo hecha y aparece todo esto.

Edito: el 5 de agosto abrí posicion con 500 acciones a 312DKK (Contra margen).

15 Me gusta

Muchas gracias @nineok.

Eso de “ser tres” ya te digo que cambia la cosa. Pero tranquilo, me han dicho que son solo los primeros … 18 años. Ya te diré si mentían o decían verdad ![]()

![]()

Creo que como te dije la vemos parecida, incluso asumiendo ese detalle, coyuntural creo, que comentas sobre la cobertura del dividendo yo entiendo que su cobertura futura se puede estimar, a día de hoy, mas que sostenible.

Un saludo.

3 Me gusta

Por otro lado, aprovechando que ultimamente es el hilo de NOVO el que está on fire por cómo ha estado evolucionando el precio, ahora que lleva un par de sesiones mostrando la otra cara, sería bueno reflexionar un poco sobre qué ha cambiado de dos o tres sesiones acá para que la acción asuma esa reacción. Porque los números y situación de la compañía son exactamente los mismos, y nunca mejor dicho, porque hace esos mismos dos o tres días que presentó sus cuentas H1 y ya se vió como se tomaron estas.

Y ahora en teoría la cosa viene por como de mal o de bien le puede ir una evolución de tratamiento a “su rival”, y apoyándose en preliminares de un estudio.

Quiero decir, que cuando lo que se convierte en razón principal es lo de otro se está comenzando a pastar de oído y pastando de oído se termina pastando mal.

Igual me repito mas que el ajo, pero lo suyo es, para aquel que pueda o sepa, estudiar la compañía y SUS datos, SUS ratios y como se suponen estos apoyan los outlooks cada tanto hacen públicos e intentar valorar si estos son coherentes o se estan empezando a espumar, que creo que fue lo que comenzó a ocurrir en su día.

Y para aquellos que no puedan/sepan llevar a cabo este tipo de análisis mas personal pues intentar conocer opiniones de quien en principio pueda hacerlo, siempre fuera del circuito de análisis y recomendaciones que tenemos en todo momento dando vueltas a nuestro alrededor por parte de brokers, casas de análisis, etc, de los cuales la información que suele llegar al "gran público " de ellos lo hace solamente cómo y cuándo ellos estiman oportuno.

Como bonus track, yo no descartaría que en una compañía como NOVO, y tomando el relevo de CEO quien lo va a tomar, toda la mugre expuesta últimamente en sus presentaciones no haya tenido un poco de “lavado de sentinas” para dejarle la cosa lo mas limpita posible cuando aposente sus reales en el sillón el nuevo CEO.

Esto solo lo podremos comprobar con el paso del tiempo una vez consolidada toda la transición.

Un saludo.

5 Me gusta

Suele ser más bien al revés, cuando contratan a un nuevo CEO suelen sacar toda la mugre para que él pueda brillar arreglándolo en los meses siguientes y sus stock options valgan algo. Al final todo es un juego de expectativas, si esperas un crecimiento del 25% y creces un 12% eres un pésimo CEO, si esperas un 8% y creces un 12% eres una estrella brillante en el fimarmento que merece un gran aumento.

Creo que estamos diciendo lo mismo.

La sentina es la parte baja de un buque, donde se acumula todo lo peor del buque. La limpieza de sentinas hace mención a sacar fuera todo lo que en ellas hay, que viene a ser, en el caso que nos ocupa, poner encima de la mesa todo lo feo de modo que el panorama se ponga gris ahora y no luego cuando comience la nueva dirección.

Un saludo.

3 Me gusta

sí, he leído tu comentario en diagonal, decimos lo mismo

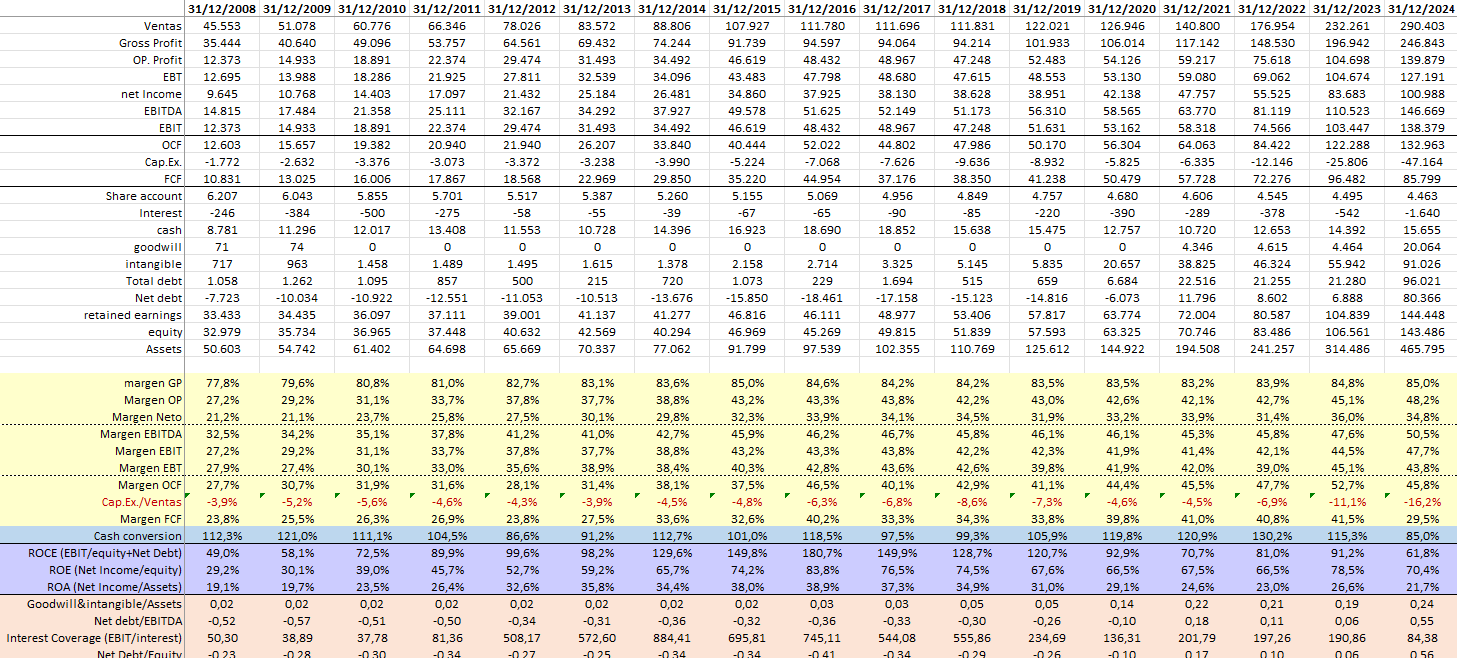

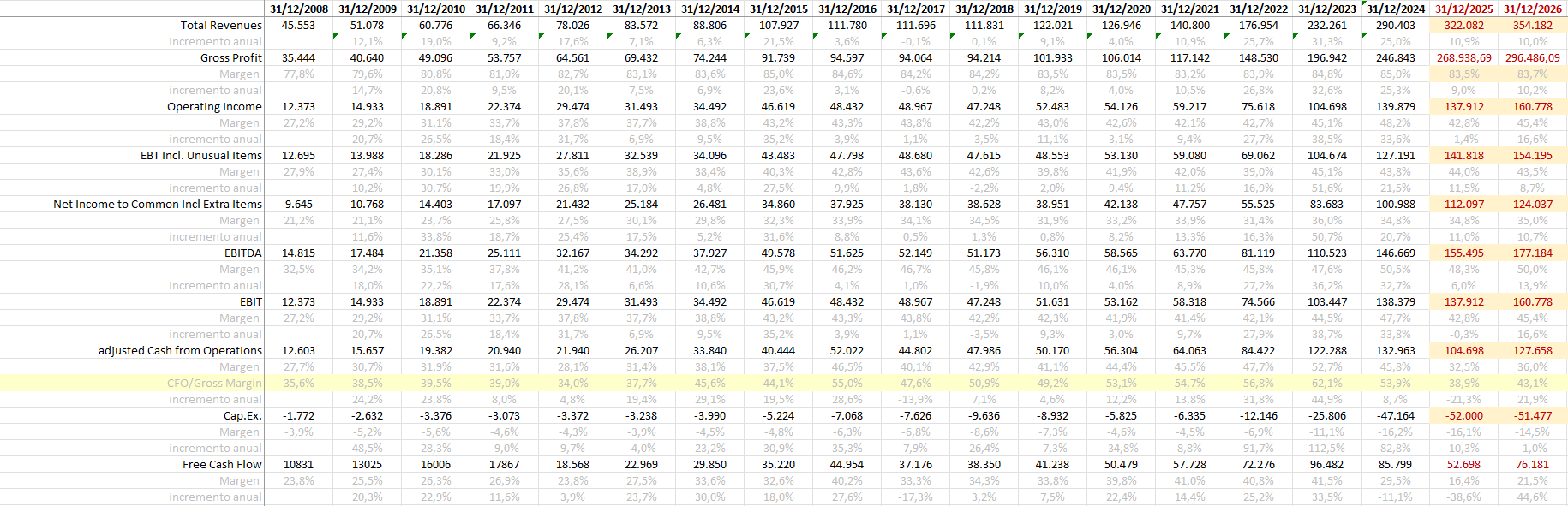

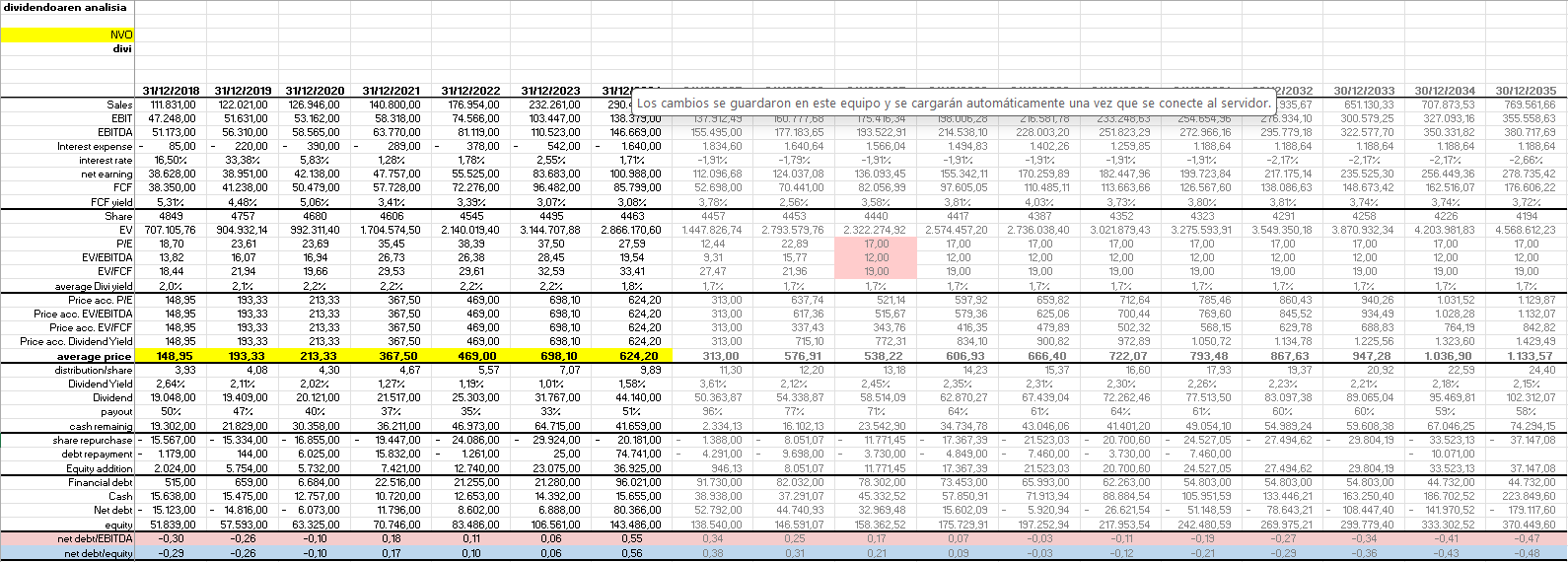

os pongo las tablas que he utilizado:

ratios:

relacion entre ventas y resultados historico:

con esto, me hago una hipotesis del futuro:

- Le supongo un aumento de ventas a LP del 8%

- El margen bruto lo bajo hasta el 75%. Esto sería como quitarle 19.000M al año en resultado bruto.

- Al disminuir el MB, automáticamente baja el CFO. Además, defino que de tener una relación del >45%, en el futuro el CFO se reducirá al 43% del MB. Esto es una doble bajada de la capacidad de generación de caja.

- EL CapEx bajara a magnitudes del 9% sobre ventas.

Todo esto me lleva la siguiente evolución de los flujos de caja.

Lo que ha sucedido hasta ahora:

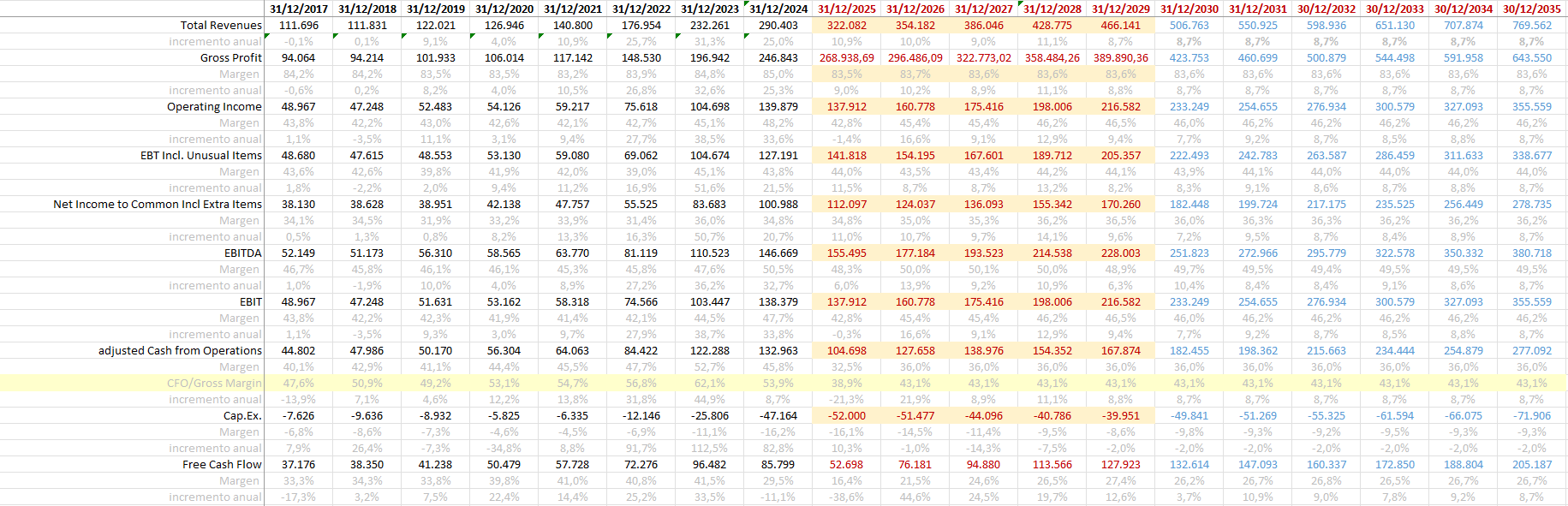

mi foto de lo que puede pasar en los siguientes años:

- en el 2026 he metido los multiplicadores de los precios segun promedio 2008-2019.

- del 2027 en adelante, los multiplos los he metido relativamente los más bajos historicos.

tabla resumen del retorno:

![]()

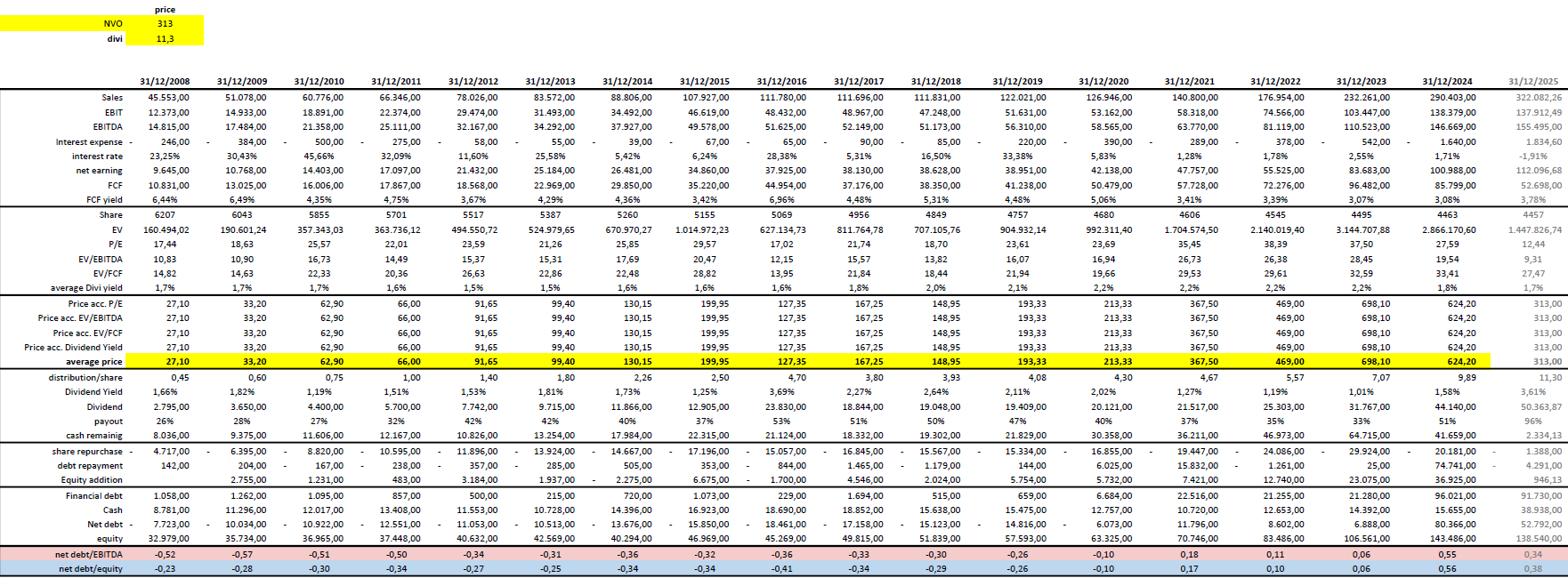

como info,

-

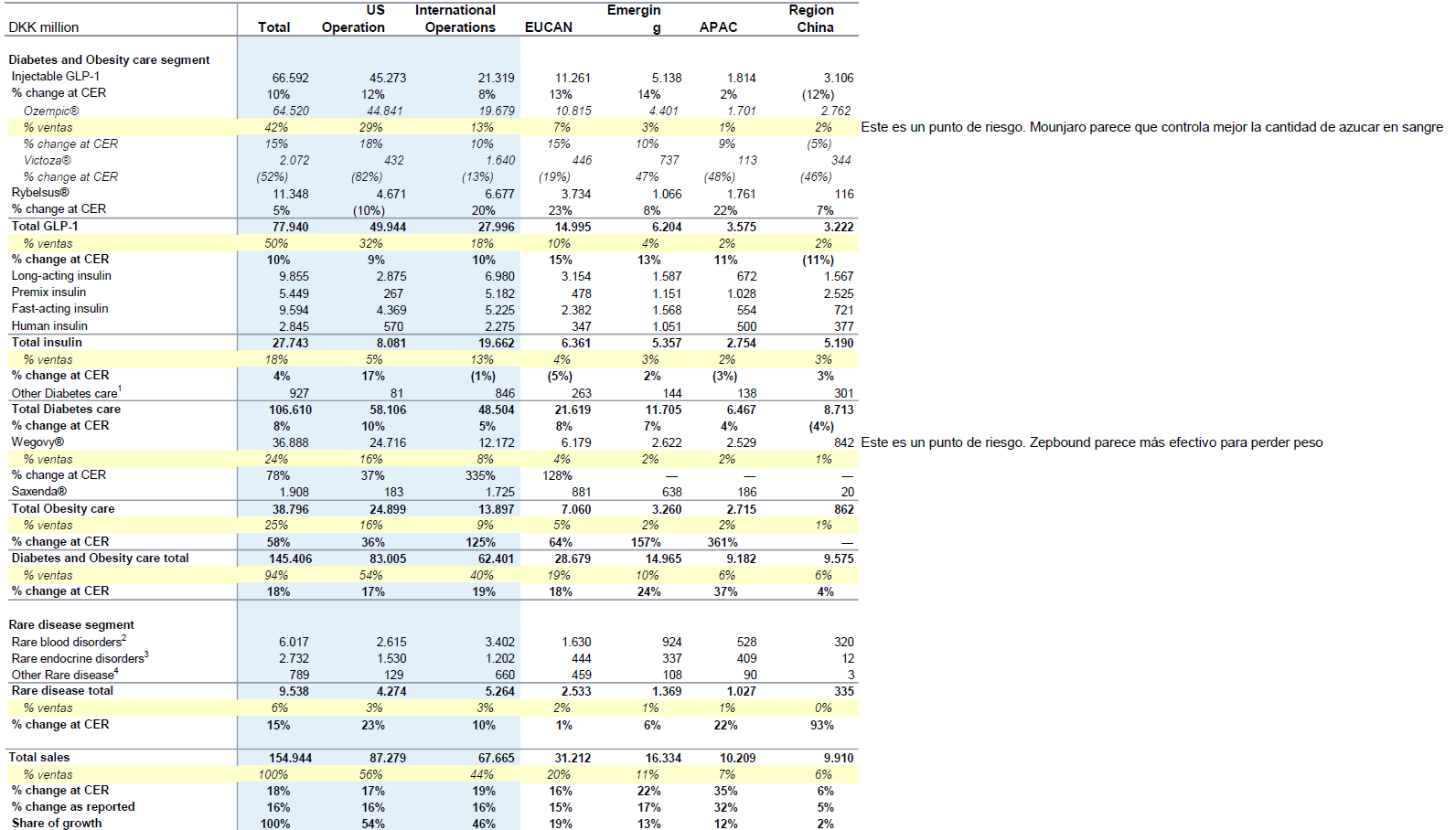

Del último report presentado ahora, os pongo la tabla de como vende NVO.

-

situacion de las patentes:

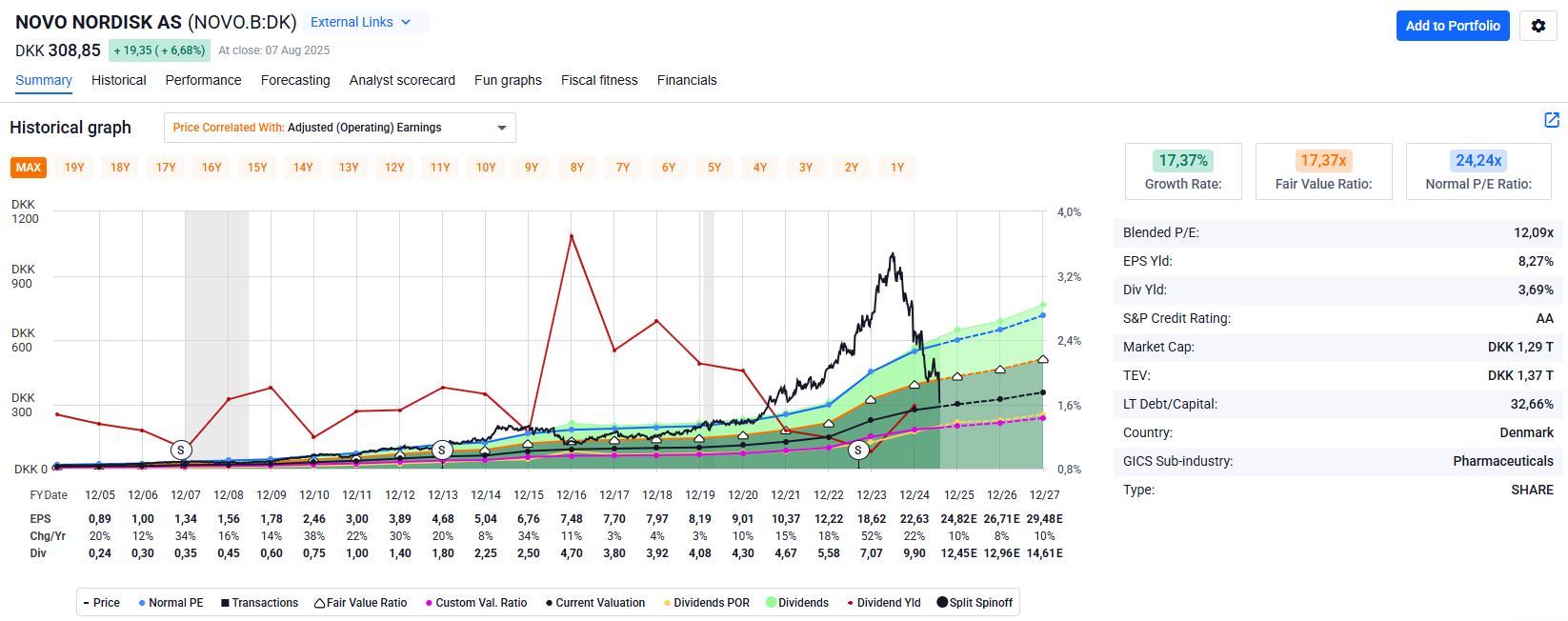

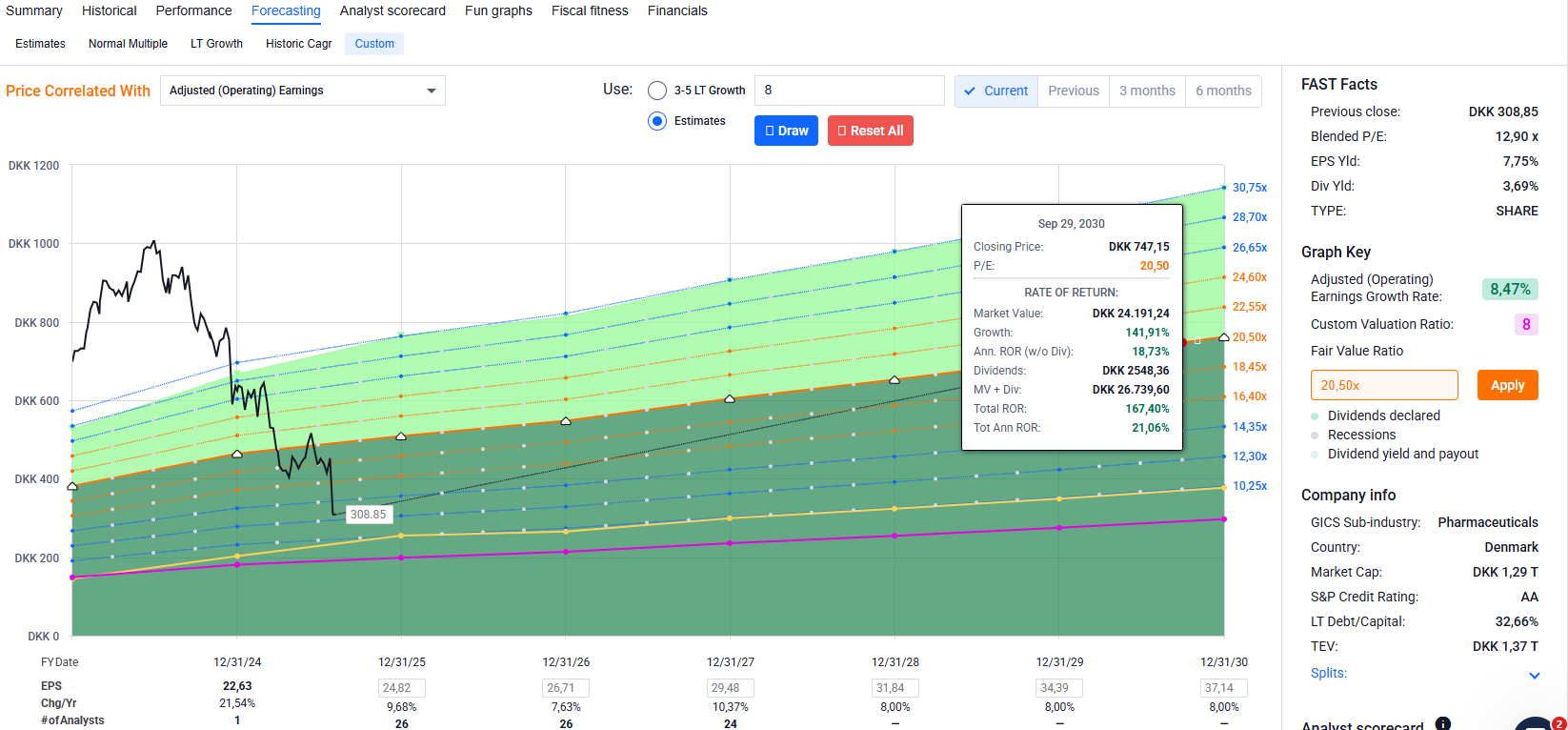

Segun Fastgraph:

un PER historico de 24.

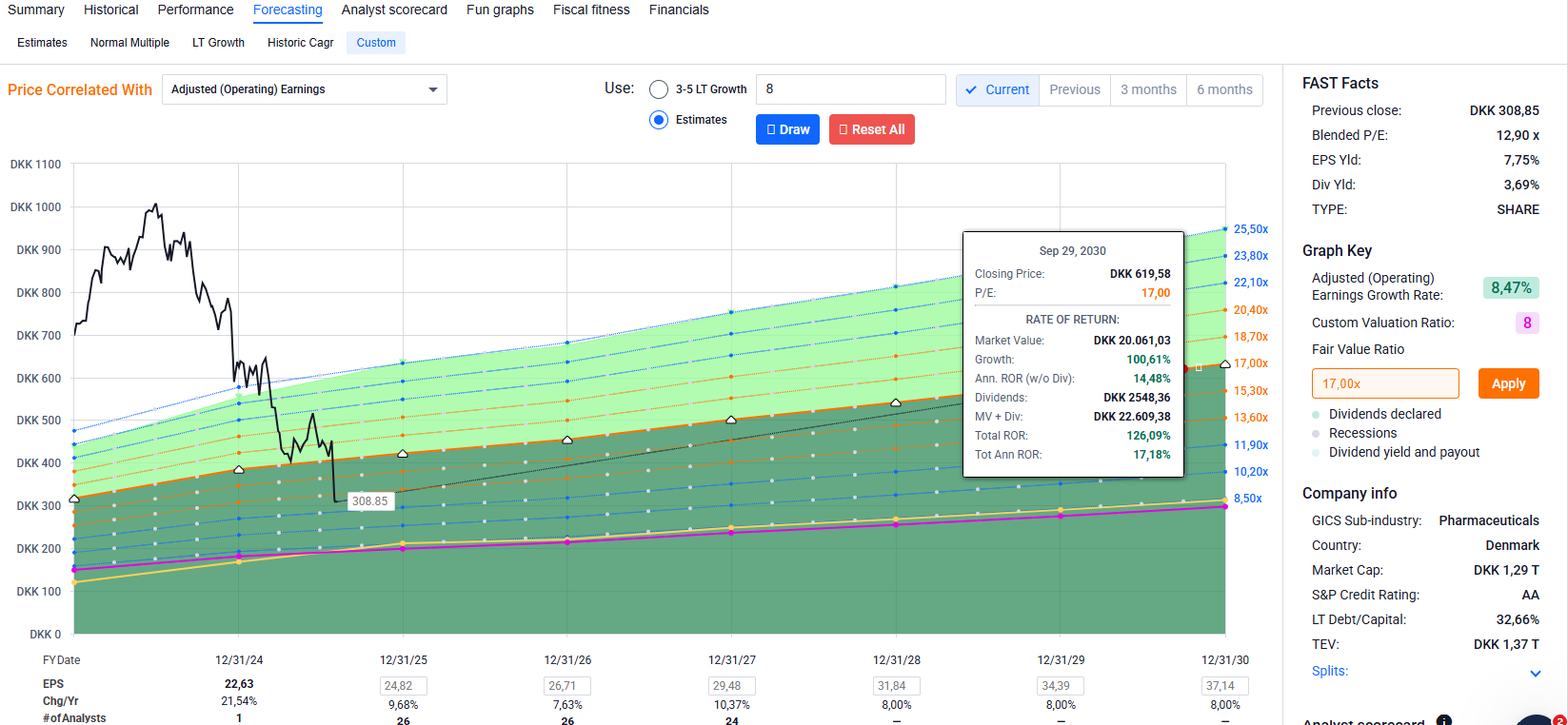

Suponiendo un PER de 17

Suponiendo un PER de 20.5 (punto medio)

19 Me gusta

el profesor le dedica una buena revisión (la tercera empresa tras diageo y molson coors)

3 Me gusta