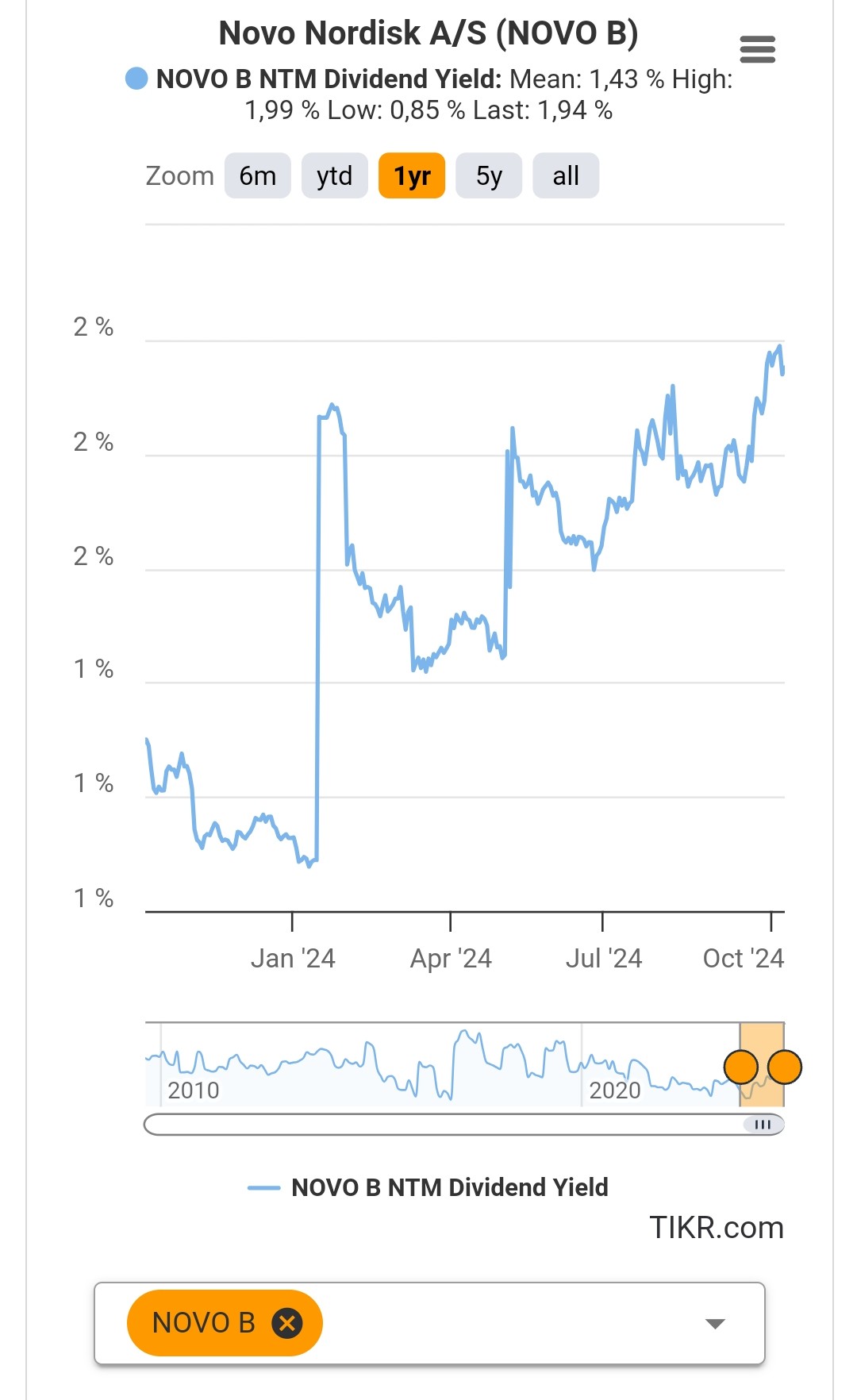

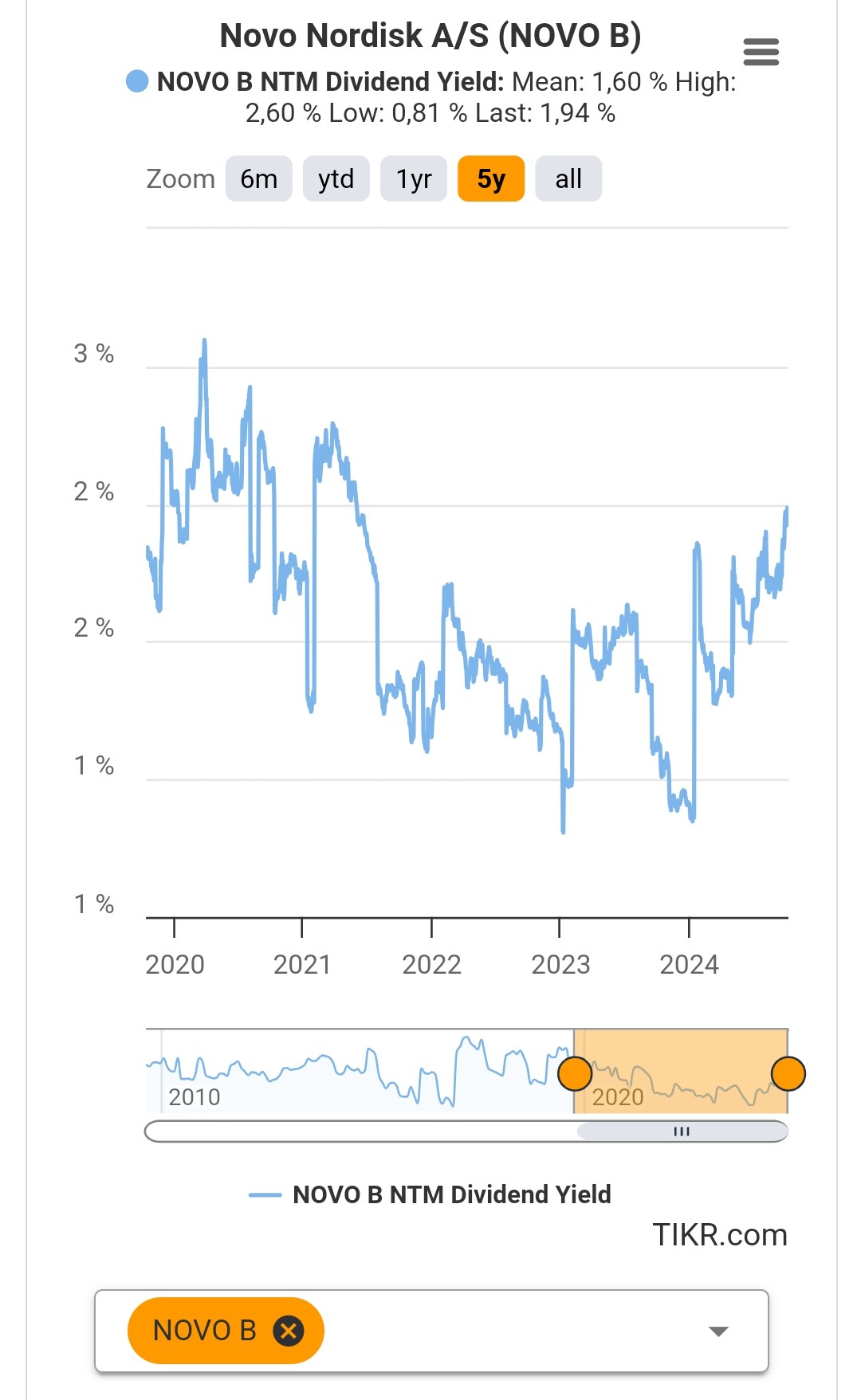

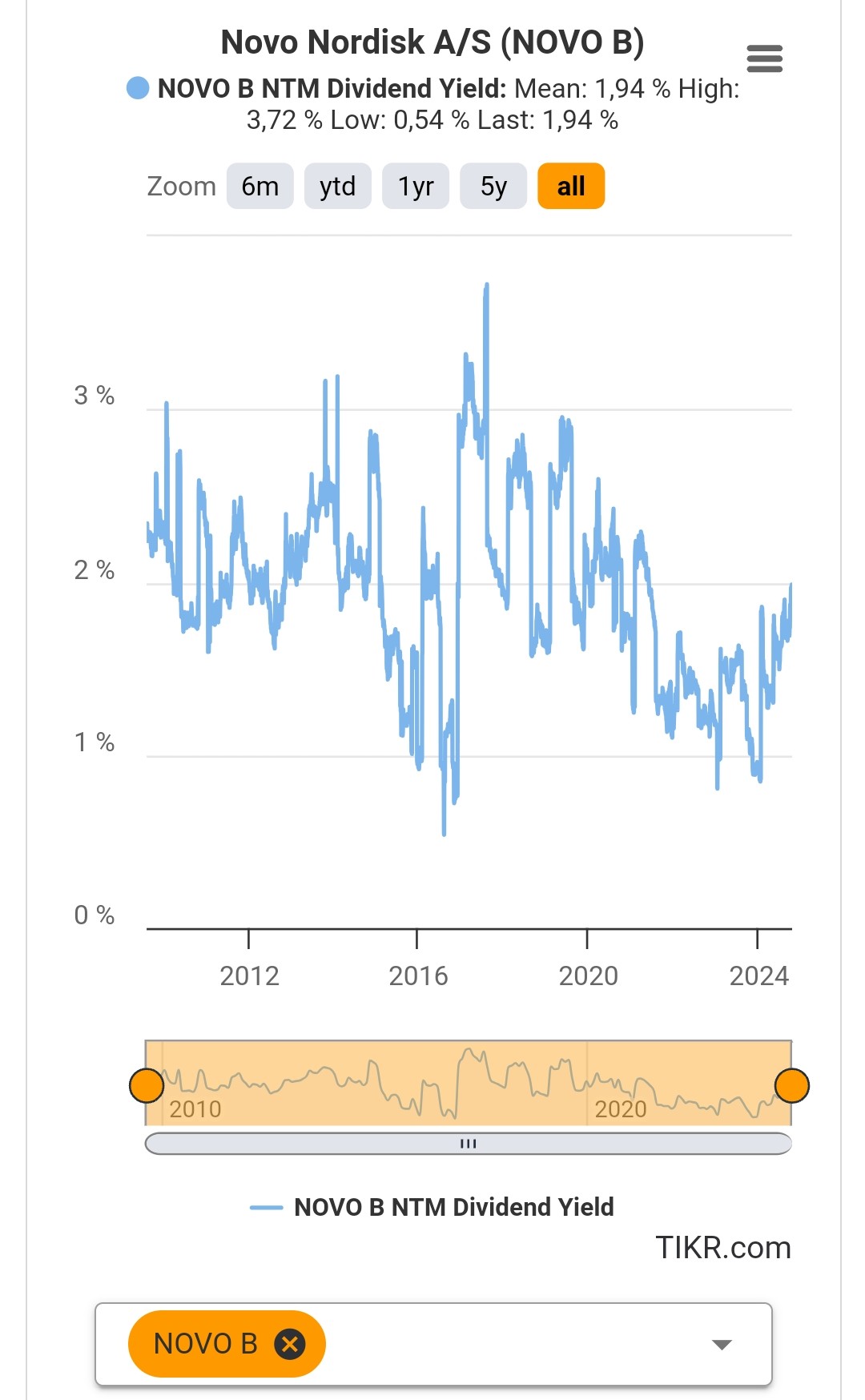

¿Algún buen samaritano tiene a mano algún sitio donde poder ver decentemente el histórico del yield de la criatura o en su defecto un excel con el histórico del mismo y así me ahorro darle a la tecla?

Un saludo.

¿Algún buen samaritano tiene a mano algún sitio donde poder ver decentemente el histórico del yield de la criatura o en su defecto un excel con el histórico del mismo y así me ahorro darle a la tecla?

Un saludo.

Entiendo que para poder trastear los datos hay que estar registrado tanto en TIKR como en DivviDiary. Si no encuentro algún free sin registro mas fiable igual me animo en alguno para probar. Es porque estaba un poco encima de Novo Nordisk y quería contrastar algunos datos por si termina confirmando algunas señales y se pone algo menos intratable.

Un saludo.

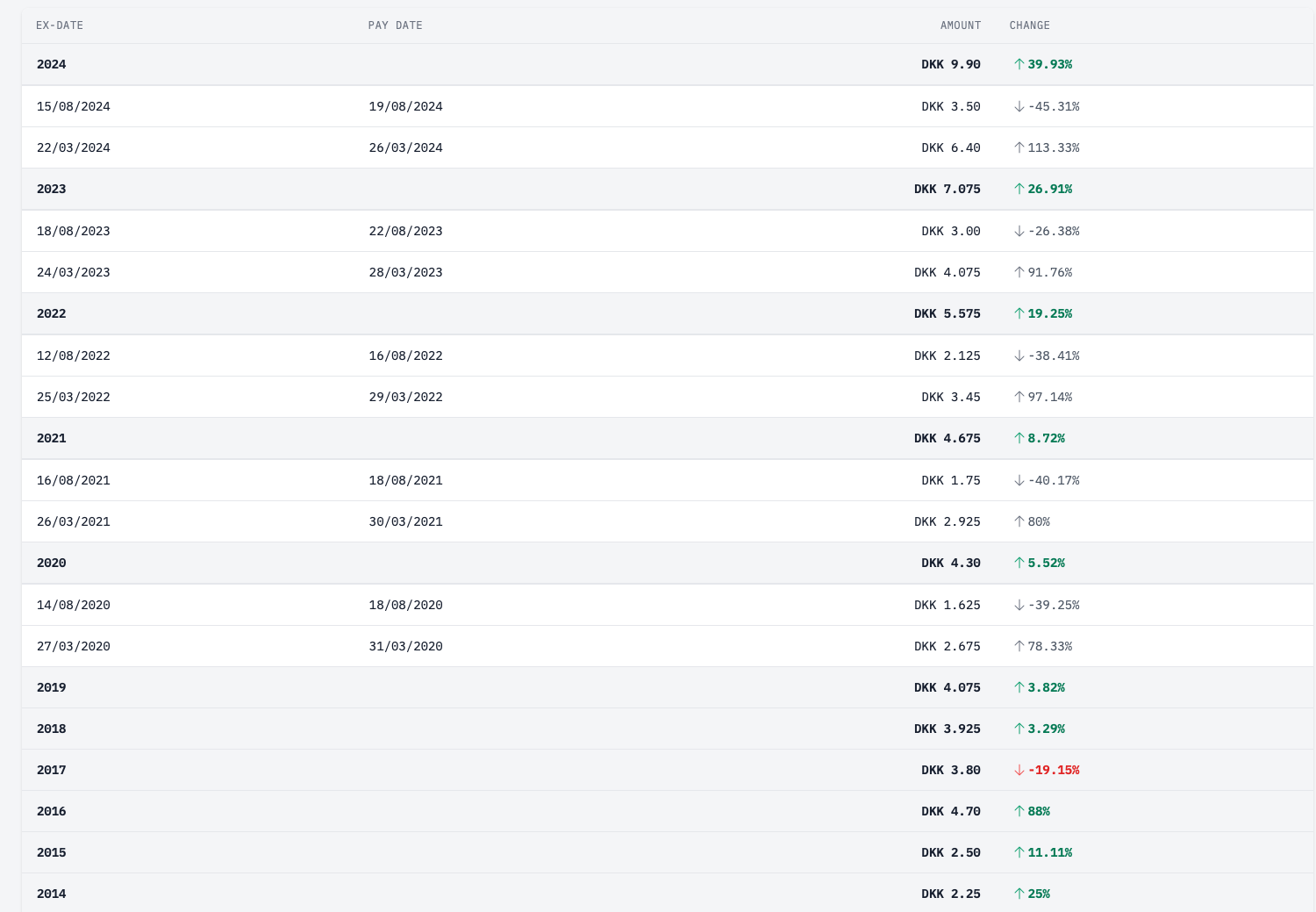

En TIKR no tengo ningún plan de pago, puedes ver los últimos años de las americanas gratuitamente, pero no todos los datos. En plan financiero creo que es de las mejores y ya me vale sin pasar por caja.

En DivviDiary la tengo para “controlar” la cartera, desde que tengo la niña tengo poco tiempo para el Excel y Portafolio Perfomance. En plan financiero sólo tienes los dividendos.

Un saludo

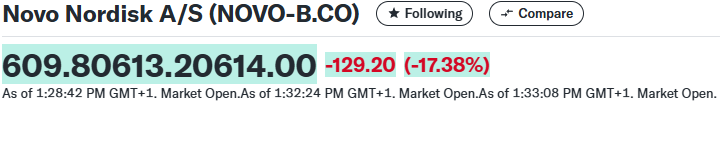

¿50 DKK menos? ![]()

![]()

Un saludo.

Llevo unos días desconectado y ahora que me siento a echar un vistazo me ha sorprendido mucho que nadie haya mencionado el palo de hoy a Novo Nordisk por “la decepción” de los resultados de los ensayos de su nuevo fármaco contra la obesidad.

Esta mañana ha llegado a estar palmando mas de un 27% en algún momento.

Un saludo.

Y aún con la bajada, ¿no crees que le falta aún? ![]()

Novo Nordisk ¿a un precio justo? No damos a todo pero es para pensárselo.

¨Es mejor comprar un negocio maravilloso a un precio justo, que un negocio justo a un precio maravilloso¨.

Warren Buffett

Ahora bien, ¿es un precio justo ahora?

Pues eso parece. No hace mucho comentaba 50 DKK menos, que teniendo en cuenta el precio que gastaba por aquel entonces equivalía a estar hablando de la zona 650 - 640. En esa zona me salía una primera proyección conservadora en el escenario que contemplaba en ella, es evidente que la sobre reacción que ha tenido pasó por encima de ese primer objetivo como si nada y se ha ido del tirón a proyecciones mucho mas avanzadas para las que personalmente contemplaba, caso de darse las condiciones para ellas, un consumo de tiempo para su consecución mucho mas alto.

El hachazo del otro día me pareció muy exagerado, porque en principio todo se desencadenó porque en los resultados de los ensayos de su nuevo medicamento contra la obesidad las estimaciones esperaban un objetivo de en torno aun 25% mas de reducción de peso que lo que actualmente se viene consiguiendo con Ozempic y sin embargo los resultados arrojaron “tan solo” una mejora del 22.5%. Por eso el otro día entrecomillaba lo de “la decepción”.

Creo que lo que ha ocurrido, mas que un fracaso como tal en los resultados de esos ensayos es que a unas expectativas en los mismos muy altas se ha sumado que, como suele ocurrir con las empresas cuyos negocios crecen a unos ratios muy exigentes, mantener la velocidad de crucero en lo que vienen siendo unos ratios realmente exigentes es complicado, porque simplemente por la expansión de los mismos llega un momento que se hace prácticamente insostenible mantenerlos y a la mínima que se da un tropiezo, por mínimo que este sea, se sobre reacciona con bastante fuerza.

El gap del otro día, mas allá de que estuviera sobrevalorada o no, que en mi opinión lo estaba, fue muy bestia para el tipo de empresa que es, ahora en principio debería de verse el intento de ir a cerrar el mismo, de hecho hoy ya tenido una primera reacción en ese sentido. Si no continuase con ella y se dejase caer de nuevo entonces ya sí que sería para hacérselo mirar porque la cosa podría acelerarse.

En la máxima extensión del gap consiguió prácticamente alcanzar el break even en lo que a valoración en base a su rendimiento histórico se refiere, no obstante para poder considerarla en zona de descuento aun le quedaría. Ahora bien, si tenemos en cuenta el consenso de previsiones que le otorgan y que estamos a finales de año, se podrían tomar los precios alcanzados en el gap, y aunque ya mas justos los actuales, como anticipo del próximo ejercicio y se estaría muy próximo a la zona inicial de teórico descuento. Pero teniendo claro que se estaría fiando la operación al consenso de previsiones.

Técnicamente como ya he comentado se ha cepillado de un plumazo las primeras proyecciones con las que contaba para ella y un meneo como del otro día, al menos para como yo hago las cosas, mete mucho ruido en el gráfico y sería bueno esperar a ver que va haciendo, si continua con el intento de cierre del gap y llegado el caso ver que hace en el punto de rotura, o si por el contrario le tiemblan las canillas y da nuevas muestras de debilidad en el precio.

Por concluir, en mi opinión, aun asumiendo que la posibilidad de poder verla repetir precios inferiores es real si se estuvo rápido de reflejos y se le consiguió meter mano por debajo de las 600 DKK, no digamos ya 550 DKK, creo que ya se pudo hacer una entrada medio decente para lo que ha venido siendo Novo Nordisk en los últimos años.

Un saludo.

Acabo de ver en las noticias (en EEUU) que hay asociaciones de trabajadores que están negociando que Ozempic y similares sean incluidos en los seguros médicos.

Si esto ocurre, el consumo se va a disparar.

En España a dia de hoy hay problemas de suministro de Ozempic. Curiosamente de Wegovy al doble de precio y llevando lo mismo no hay problemas de suministro

Yo creo que el motivo es que los medicos de clinicas de estetica recetan Ozempic por ser mas barato para adelgazar cuando su uso deberia ser para diabéticos y deberian mandar Wegovy autorizado para la perdida de peso. Prefiere el medico cobrar una buena pasta por la consulta y mandar el barato para no “sangrar” tanto al paciente

es alucinante

Cómo puede cotizar Eli Lilly a multiplos ultrapremium cuándo su gordifármáco Zepbound es notablemente más efectivo y aún así hizo en sales la mitad que Wegovy en el Q3 2024. Y sí, solo lleva un año a la venta vs 3-4 años el de Novo. Y cagrisema, que es el reemplazo para Wegovy y que este sí supera en efectividad a Zepbound,estará aprobado en 1 o 2 años max?

Y los márgenes operacionales 30pct de Elly v vs 45 pct de Novo.

Para mí el premium se debería pagar para Novo… o me pierdo algo

Si. El mercado no hace lo que tú quieres cuando tú quieres, por mucha razón que tengas.

Es un espíritu libre.

Hola @enric97, escribo en el hilo de NOVO-B porque en principio voy a comentar mas de esta que de LLY.

En fin, a lo que iba … no me tienes que convencer de las bondades de NOVO-B, de hecho la vengo siguiendo hace tiempo y siempre me ha parecido fuera de precio. Hace no mucho preguntaba por ella porque me pareció intuir en el gráfico que le podía tocar corregir al menos una parte de esa sobrevaloración que venía acumulando, pero nunca imaginé que lo haría de una forma tan brusca como la que aconteció. Y el caso es que técnicamente, a pesar de que el meneo como ya comenté en su día mete mucho ruido en el gráfico, la cosa está en que todo lo hizo sin gap alguno, ya que en ningún momento hubo franja de precio sin cotizar, lo cual en principio puede retorcer un poco el tema, porque al no haber zona de precio libre de intercambio eso hace que un posible intento de recuperación se complique, al menos así lo veo yo.

Volviendo sobre lo que comentabas en el hilo de LLY, es cierto que a pesar de que los datos apuntan a que la ventaja la debería llevar LLY el caso es que NOVO_B por lo que parece consigue extraer mas beneficio de lo que hace LLY de lo suyo. Este detalle no es poca cosa, a día de hoy NOVO-B tiene un margen operativo de mas de 10 puntos superior al de LLY.

Por otro lado en NOVO-B a día de hoy se baila al son que marcan los resultados de sus terapias para el tratamiento de la diabetes, tanto lo que proviene del uso directo de esas terapias en su objetivo inicial y principal, la diabetes tipo II, como lo que proviene de “ese” otro uso, masivo, que se le están dando a esas terapias en aplicaciones contra la obesidad, hasta el punto de haberse llegado a poner en riesgo su suministro para aquellos que realmente necesitan de ellas, que no son otros que las personas diabéticas.

Todo ello basado en las aplicaciones de su “molécula de oro”, la semaglutida. Tan solo con los volúmenes generados y que se estiman se podrán generar en sus actuales aplicaciones en la lucha contra la diabetes y la obesidad ya entran en la categoría que se conoce como “Blockbuster”, pero es que esto por lo que parece podría ser solo el principio, ya que por el camino han ido descubriendo aplicaciones adicionales en patologías tan distintas como las cardiovasculares y nefrológicas por ejemplo. Pero donde podría estar otro gran boom sería en las posibles aplicaciones en la lucha contra enfermedades neurodegenerativas como son el Parkinson y el Alzhéimer. En ambos casos ya hay estudios en marcha que sugieren que podrían ser terapias colaborativas con las que mejorar lo poco que hay hasta ahora en el mercado para luchar contra estas dos plagas del siglo XXI.

En el caso del Alzhéimer de hecho NOVO_B ya tiene un estudio en fase III y en el caso de Parkinson, sin que hayan podido ser resultados definitivos, con moléculas biosimilares sí que se ha conseguido registrar una disminución del avance neurodegenerativo en al menos 12 meses.

De hecho es tal la apuesta de NOVO_B en el tema que financiaron el desarrollo de un centro dedicado exclusivamente a investigaciones en el campo de las enfermedades neurodegenerativas y la aplicación de su molécula y derivados de esta en el desarrollo de nuevas terapias para la lucha contra las mismas.

Teniendo en cuenta la ausencia casi total de tratamientos realmente eficaces en este campo y porcentaje de población mundial afectada por las mismas, cada vez mayor, si realmente consiguieran demostrar una aplicación real en las mismas con unos resultados positivos podría ser toda una nueva revolución de la medicina. Mas allá de que sus actuales aplicaciones contra la diabetes tipo II y la obesidad ya lo están siendo.

Evidentemente esto de los estudios de farma ya se sabe como va, primero invertir recursos y tiempo, mucho en ambos casos, y luego esperar que los resultados terminen mostrando una respuesta realmente positiva que permita el desarrollo de nuevas terapias para los campos en los que se desarrollaron esos ensayos. Y no siempre es así ni tampoco sería la primera vez que un ensayo se cae ya incluso en fase III. No obstante en el caso de NOVO-B y sus estudios para aplicaciones en enfermedades neurodegenerativas son ya varias las voces autorizadas que han manifestado mucha fe en lo que han ido viendo en lo hecho hasta ahora.

Luego ya que cada uno estime hasta donde quiere tomar riesgo en el tema, no hay más.

Un saludo.

Genial, no te tengo que convencer ni enseñar nada de la empresa porqué lo sabes tú mejor que yo. Al final yo solo la prefiero a LLY por valoración.