Presentación a los inversores de ayer:

Con respecto al coronavirus me llama la atención que declaran un coste extra de 33$ por paciente y día:

Expenses in October were up ~$33 per patient day from January

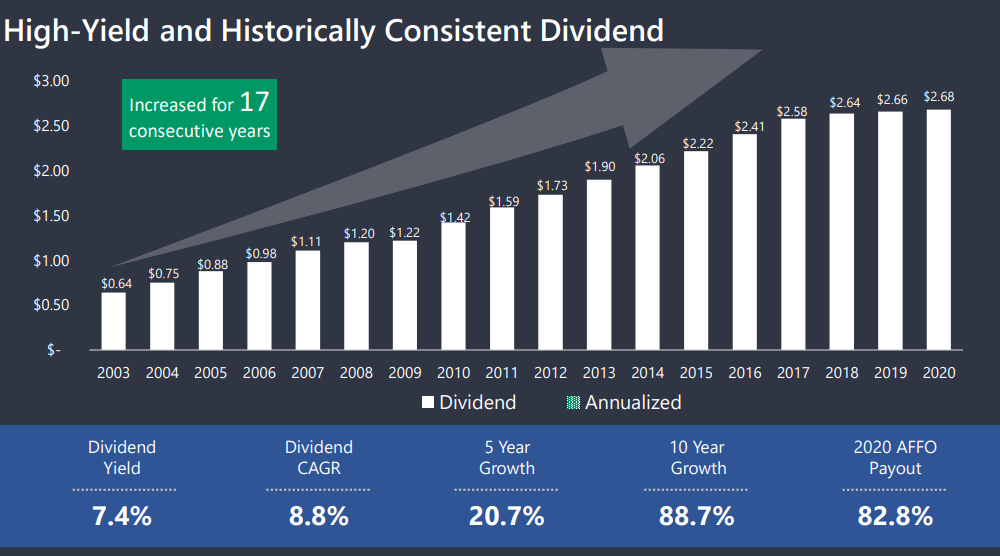

Sobre el negocio pues se apoyan mucho en la pirámide demográfica para describir el futuro e inciden mucho en que llevan 17 años subiendo el dividendo:

Esperemos que sigan pudiendo mantener la subida del dividendo.