Yo lo resultados de Pandora los veo mal para una empresa a per 18-20, incluso 15, pero es que cotiza a per 6. Si cumplen el guidance de los próximos años, reducen los costes como pretenden, recompran acciones a estos precios… la cosa debería ir para mejor. Parece que la batalla dependerá de China, ahora solo represente el 8,6% de las ventas pero creciendo un 24% al año.

Una duda muy importante que tengo es en el BPA, declaran un beneficio que ronda las 50dkk, pero ¿para ese computo ya están amortizadas las acciones recompradas o no? Los cálculos varían mucho.

Mi opinión sobre estos resultados. Obviamente los considero un éxito, han superado en un 20% el BPA que pensaban los analistas que tendría este trimestre. Por qué? Sinceramente creo que tiene que ver la inclusión de la nueva pulsera que salió en Octubre y lo de que Pandora (y la joyería) es un negocio en donde se hacen muchos regalos.

Aparte de esto, Pandora ha tenido un crecimiento de algo así como el 20% en sus usuarios de Facebook e Instagram. Puede parecer una tontería, pero los usuarios nuevos normalmente son personas que han conocido hace poco a la marca o se han vuelto clientes. En esto no se ha hecho mucho hincapié y creo que es lo que realmente ha mantenido a Pandora en 2018, los clientes antiguos ya tienen llenas sus pulseras y quizás busquen otra cosa, pero los nuevos siguen entrando… lo cual es bueno porque significa que luego hay más base para esos regalos (todos sabemos que a veces se va a lo fácil y se regalan cosas que sabemos que a la otra persona le gustan aunque ya no necesiten eso).

En cuanto al plan del management. Si hace un año se ponían la barra alta y fallaban cuarto a cuarto estrepitosamente, el nuevo management (que entro en Agosto más o menos), ha decidido hacer lo contrario, echar la culpa a los anteriores y ponerse la barra más baja… lo cual creo que es bueno, me parece que ahora cuarto a cuarto veremos cómo se superan expectativas.

Puntos a destacar:

Deceleración de la velocidad de compra y apertura de tiendas. Esto puede ser bueno, malo o no tener relevancia, lo importante es abrir tiendas que tengan mejores márgenes. Aún asi, lo prefiero a ir comprando distribuidores sin ton ni son a múltiplos estúpidos.

Programa de reducción de costes por 1.200 millones de DKK. Esto sería un 20% de beneficio extra. Realmente dudo mucho que puedan hacer demasiado, me ha parecido más bien uno de esos brindis al sol que se hacen. Aunque si es cierto que cuando las cosas van bien en las empresas, se relaja el gasto y se compran cosas innecesarias (un ejemplo de esto lo viví en la mía que al pasar de pérdidas al segundo año de ganancias nos empezaron a dar desayunos los viernes y nos compraron una mesa de ping-pong), por lo cual no viene mal de vez en cuando apretar algo.

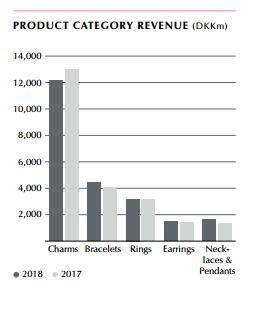

Like for like negativo, ventas que han crecido. Esto solo se explica por dos cosas, o bien el mix de productos es más caro o no se contabiliza ahí la estore.

La eStore ha crecido un 40% y ya representa el 10% de las ventas. Esto me parece MUY bueno. Aquí veo una gran palanca junto a Facebook e Instagram. El siguiente paso que tienen pensado dar según tengo entendido es hacer todo más interconectado entre eStore y sus clientes. La logística es complicada, pero creo que aquí puede haber un filón para mejorar la satisfacción de los clientes y reducir inventarios en las tiendas físicas.

Reducción de promociones. Lo comentaban en la conference, a veces lo fácil es poner promociones para bajar el stock, pero con esto a veces lo único que consigues es que tus gastos se mantengan y tus ingresos no suban. KORS tuvo problemas con esto hace un tiempo. Los clientes al principio se enfadan, pero a largo plazo a los únicos que pierdes son a los buscagangas.

Recompra de stock viejo a tiendas. Tendrá un impacto del 1% en el EBIT dicen. A mi me parece bastante bien. El material se reutiliza en los productos que no se venden, hay más rotación y los clientes sienten que si quieren algo tienen que comprarlo ya (efecto Zara). En conjunción con el punto anterior, creo que puede ir muy bien.

Para acabar, me quedo con esto:

(Aquí debería de ir una tabla con los EPS cada año y el precio de la acción, por hacer lo con el PER solo pongo los de cierre desde 2018 a 2014 a cierre: 5.64 para el 2018, 13.04 para el 2017, 17.6 para 2016, 28.4 para 2015 y 20.42 para 2014)

A destacar una cosa, EPS de cada año esta ajustado al número de acciones actual, pero no es ni de cerca el EPS para cada uno de esos años (era más bajo). En 2018 es de 47DKK por acción, pero si lo ajustamos con la recompra de acciones se queda en 51.64DKK (PER 5,13). Vamos, mismo EPS pero menos de mitad de precio.

De ahora en adelante a saber como seguimos, pero vuelvo a lo de siempre, Pandora es una maquina de hacer dinero y de una forma u otra al final eso se apreciará.

Muchas gracias, abatidor, creo que el resumen que has hecho es lo suficientemente claro.

Bajo mi punto de vista no ha habido ninguna sorpresa, han tenido un año plano o algo negativo teniendo en cuenta la reestructuración del negocio que pretenden hacer. Evidentemente, los resultados son un claro éxito si se comparan con las previsiones de analistas y el ratio de valoración de la empresa con respecto al precio actual.

Solo apuntar que quizás el like for like negativo se deba a la nueva apertura de tiendas adquiridas en donde muchas de ellas pueda estar costandoles captar clientes inicialmente comparado con las empresas ya existentes y con clientela madura.

Según tengo entendido los Like for like solo se hacen sobre las tiendas que ya tenías en el anterior reporte. Aunque al haberlo comentado me has hecho pensar que quizás sea exactamente que las tiendas viejas han tenido un like for like negativo, pero las adquiridas son las que han subido el revenue final.

De todas formas, vuelvo a lo mismo de antes, tampoco importaría demasiado un like for like negativo si las tiendas menos rentables se fuesen cerrando y eso se compensase con ventas por la eStore, porque así estarías reduciendo costes y aumentaría el beneficio.

Aparte, quizás deberían aclarar si las ventas de eStore a recoger en tienda computan como venta de tienda para los like for like o no, que también es un punto importante.

Al precio al que se encuentra la empresa (múltiplo 6-7) podría ser una buena inversión.

Me parece una empresa de una calidad aceptable que ha inventado un concepto diferente con el que las clientas se sienten muy identificadas al poder crear un historia alrededor de las pulseras. Con respecto a las imitaciones. Son un problema pero una imitación no es adecuada para regalar ya que no tiene la caja y la marca de Pandora. Las clientas valoran la calidad de la marca Pandora y conocen de la existencia de las imitaciones.

No sé si lo puse pero yo me la quité hace un tiempo. Le saqué algo y la vendí. Promierdar funcionó con esta, por eso es mucho más seguro hacerlo en empresas sin deuda…

Tenemos resultados del 2020. Obviamente muy golpeados por el covid pero lejos de perder dinero, cosa que ya querrían decir muchas empresas.

Parece que se propondrá un dividendo extraordinario de 15dkk en la reunión anual de accionistas

Yo estoy fuera desde hace unos meses, pero la sigo porque le tengo cariño a la empresa.

Han guiado un crecimiento del EBIT del 70%, de acuerdo a mis cálculos (todo depende del impacto del COVID, igual que el 2020). La verdad es que no esta barata (PER 21 año 2021 o EV/EBIT 11), pero si recupera los margenes de antes del turnarround y un crecimiento moderado… con los números del 2017 esta a PER 10. Así que a ver como sigue.

Ayer vendí todas mis acciones de Pandora. Estaban más o menos a mi precio de compra y el motivo que terminó de decantar la balanza hacia la venta es que realizando la declaración de la renta vi que esta es la empresa que mas me retenía en origen en mis dividendos y cada vez llevo peor este tema.

Sigo pensando que es buena empresa, con un balance bastante saneado. Suerte a los que sigan en el barco.