Que caiga, que caiga que aprovecho para ampliar un poco

Con las lays rozando los 3€ no sé como esperan subir ventas, no todo el margen puede venir por subida de precio.

2 Me gusta

Justo en Europa es donde han crecido las ventas por aumento de volumen y no por precio.

3 Me gusta

Pero cuánto margen de maniobra les queda con la subida de precios de los últimos dos años. En algún momento se va a ver afectado.

Una parte vendrá por bajar la cantidad por bolsa.

1 me gusta

Con PEP siempre tengo la sensacion que me pierdo algo.

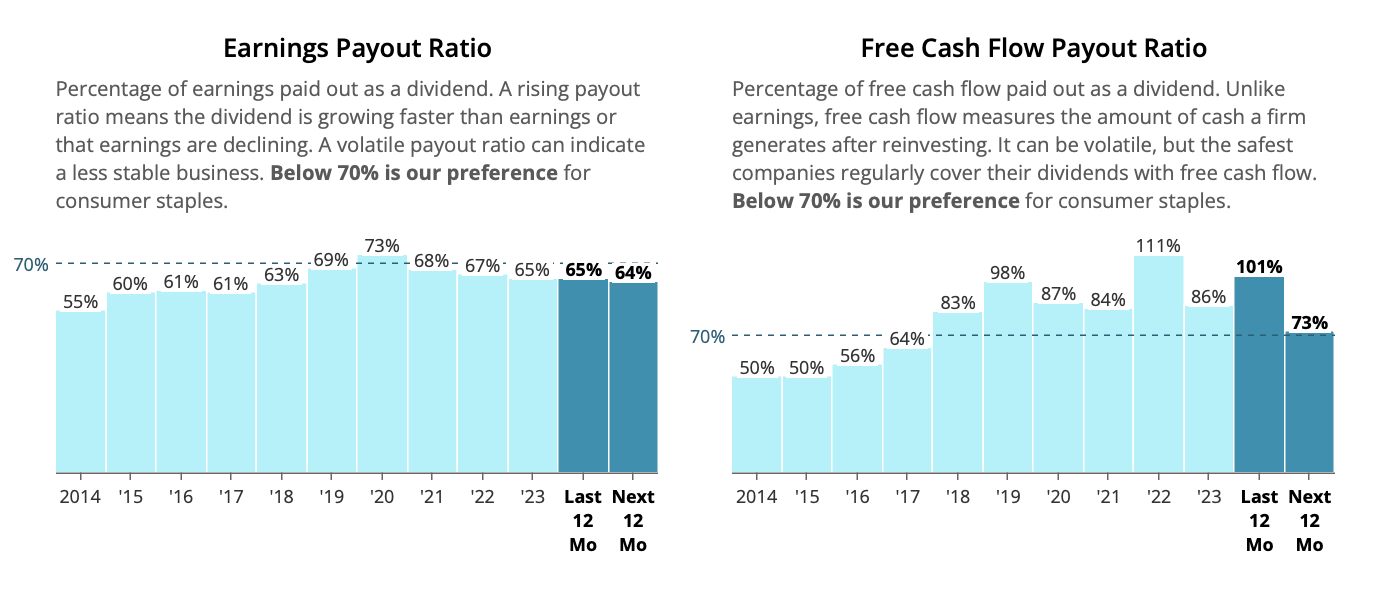

Al mercado le parecen buenos sus flujos de caja? En el mejor de los casos, va pilladisimo de FCF para pagar el dividendo, no?

En 2023 le sobraron ~1,3B después del dividendo.

1 me gusta

Tenía el recuerdo que andaba con un pauout muy alto y en este semestre me ha parecido ver que la cosa seguia por los mismos sitios, pero tienes razon, el año pasado tuvo un CFO muy alto lo que le hizo ir más holgado.

Si baja a 150$ amplío

justo mi precio… sería yield máximo y coincide con algunos analistas como precio mínimo

1 me gusta

No sé si será buena idea comprar una empresa que en los últimos 5 años :

- Se está gastando + del 90 % de su FCF para poder pagar unos dividendos bastante raquíticos.

- Su FCF ni siquiera está creciendo un 5 %

Además, actualmente :

- su PER es de casi 25 ( con un crecimiento tan raquítico no sé en qué puede estar pensando la gente )

- su payout está en el 82 %

- su ev/ebitda está muy por encima de la media del sector

- su deúda/ebitda está muy por encima de la media del sector

- su test ácido y su ratio de solvencia están muy por encima de la media del sector

8 Me gusta

venga va, a 140 XD

1 me gusta

Copio y pego lo que yo tengo apuntado en clickTrader y todavía me lo pensaría

A 135,53…Yield = 4,0 % ( +6,5%/año ) y PER < 21

5 Me gusta

2 Me gusta

SSD no considera el dividendo esté en riesgo.

Y a diferencia de otros sitios, dicen el payout no está al 90%

3 Me gusta

Lo que veo mal es que PEP está teniendo que utilizar un promedio del 93 % del FCF durante los últimos 5 años.

1 me gusta

Sip. El FCF no pinta tan bien. Touchè.

Lo que no entiendo es porqué SSD mantiene puntuación muy alta de seguridad de dividendo. Y más cuando se han comido recortes de dividendo y ahora son más escrupulosos.

Quizá les mande un mail.

Pero bueno, según la nota, consideran se está adaptando con nuevas marcas mas “healthy” etc, etc, etc.

1 me gusta

"Hi Luis,

Thanks for reaching out, and I hope you’re doing well!

Great question about PepsiCo’s free cash flow (FCF) payout ratio. The FCF payout ratio has been higher in recent years, and there are a few key reasons for this.

First off, PepsiCo has been making investments to drive long-term growth. For example, it has been spending on upgrading its manufacturing facilities, expanding its distribution networks, and enhancing technology. These investments are essential for keeping PepsiCo competitive, but they also temporarily reduce free cash flow.

Another factor is the fluctuations in working capital. Changes in inventory levels, receivables, and payables can impact FCF. For instance, if PepsiCo has higher inventory levels or if customers are slower to pay, it can reduce the available free cash flow.

PepsiCo has also made several strategic acquisitions and investments in recent years (e.g. SodaStream, RockStar, etc.) to expand its product portfolio and global presence. These acquisitions often come with significant upfront costs, impacting FCF in the short term.

Given these factors, we prefer to focus on the earnings payout ratio over the FCF payout ratio for PepsiCo. Earnings are generally more stable and less volatile than FCF, which can fluctuate due to the reasons mentioned above. By looking at earnings, we can get a clearer picture of the company’s ongoing profitability and its ability to sustain dividends.

I hope this helps, Luis. I’ll be here if you have further questions.

All the best,"

8 Me gusta

Yo tenía entendido que el capex que minoraba el FCF era el de mantenimiento, no el de crecimiento. Aunque supongo también que la línea que separa a ambos es difusa.

En mi esquema mental estaban:

Inversión para seguir funcionando igual: capex de mantenimiento

Inversión para mejorar el funcionamiento, ergo aumentar el beneficio: capex de crecimiento.

Luego oyes a Amancio Ortega decir que el único modo de asegurar la supervivencia de la empresa es no dejar nunca de crecer y te entran las dudas😅

2 Me gusta

Hay maquinas que se quedan obsoletas, que tendrías que gastar para mantener y que aprovechas para ponerlas mejores. En un mundo ideal en una empresa sin crecimiento el resultado tendría que ser igual al FCF.

En mi esquema mental:

CAPEX mantenimiento: Me lo tengo que gastar sí o si para que no se me caiga el chiringuito a cachos. Norma muy muy general CAPEX de mantenimiento = 3,5% del Gross PPE

Cualesquiera otros CAPEX. Tiene que dar un retorno superior al coste del capital. ¿Sino, para qué te lo gastas?

Haciendop de Terry Smith, sin estar mal no me termina de convencer PEP:

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|

| ROCE | 18.53% | 18.82% | 19.63% | 17.05% | 18.54% | 17.43% | 16.05% | 17.17% | 19.74% |

| Gross Margin | 54.44% | 55.06% | 54.67% | 54.56% | 55.13% | 54.82% | 53.35% | 53.03% | 54.21% |

| Operating Marging | 15.40% | 15.61% | 16.18% | 15.64% | 15.32% | 14.38% | 14.04% | 13.15% | 14.12% |

| Cash conversion | 133.95% | 55.56% | 115.95% | 111.72% | 43.92% | -14.13% | 109.57% | 94.06% | 87.58% |

| Interest cover | 10.01 | 7.31 | 8.93 | 8.29 | 11.01 | 8.97 | 5.99 | 12.09 | 15.77 |

| FCF yield | 5.09% | 2.33% | 3.45% | 8.83% | 1.77% | -0.53% | 3.99% | 3.50% | 3.25% |

Genial, siempre que retorno de esa pasta sea a largo plazo mayor que el coste del capital. Sino están destruyendo valor.

6 Me gusta