Ya la tienes por debajo de los 150.

S2

3 Me gusta

Con el parco crecimiento que se le puede esperar, al menos le pido un yield cercano al 4,2 %.

Salu2

4 Me gusta

Fwd o ttm?

PEP casi al 4%….

2 Me gusta

Pues he comprado 10 más y amplio posicion un 50%

6 Me gusta

yo acabo de iniciar posición con 10 latas

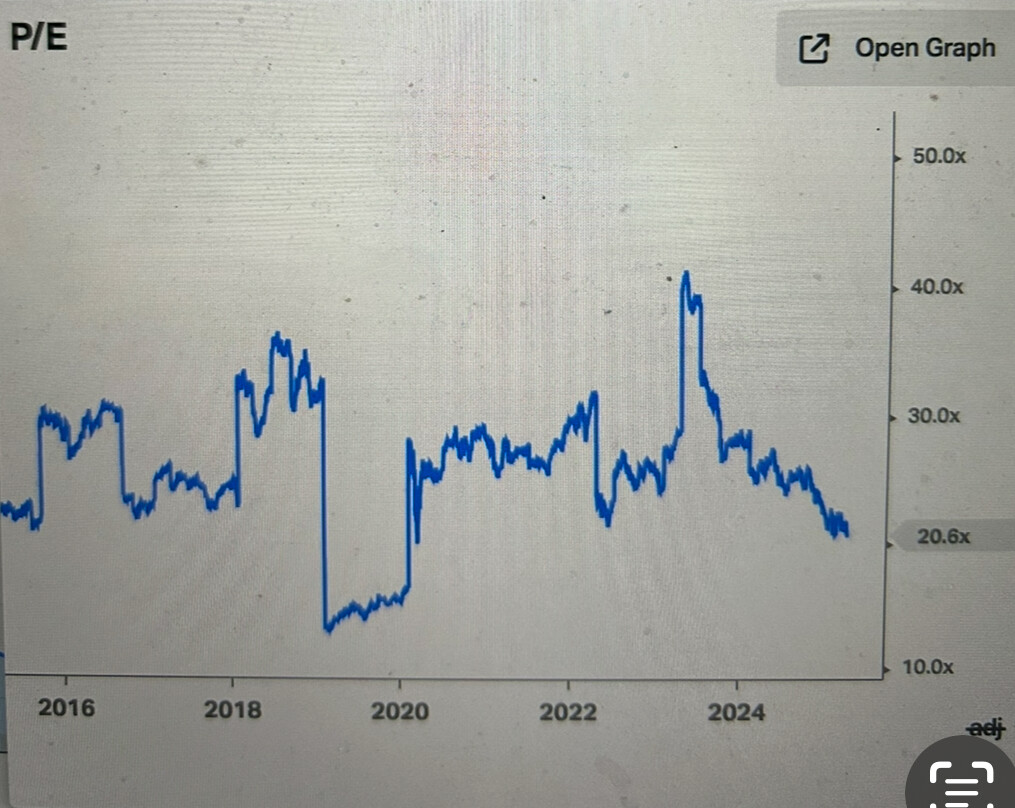

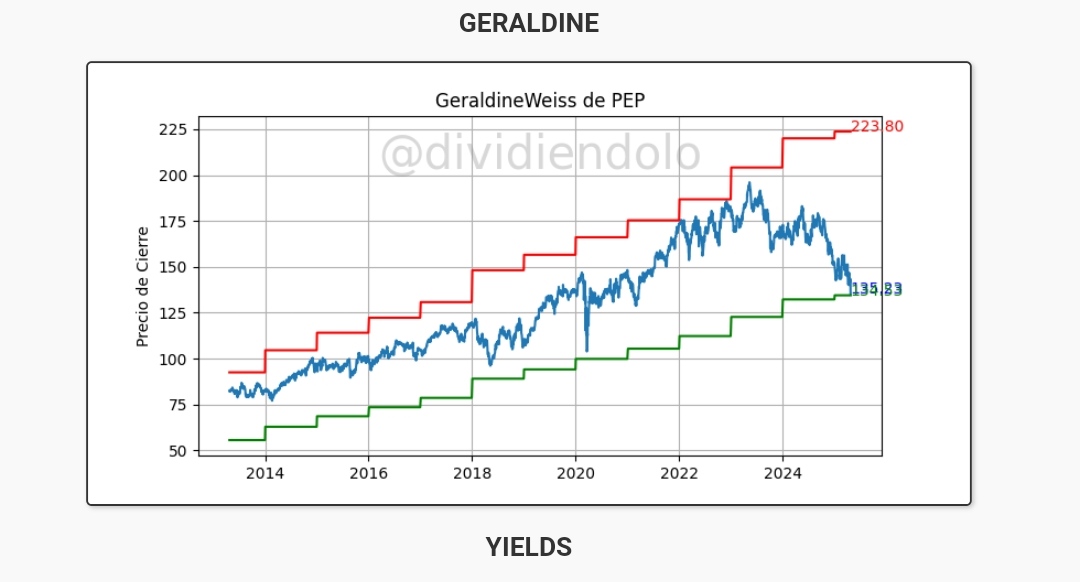

ahora mismo a 135,2 sale casi un 4% exacto de dividendo, y según geraldine, infravalorada

Long!

14 Me gusta

Pepsi RPD del 4% y 52 años consecutivos aumentando el dividendo. Not bad…

10 Me gusta

La razón: Pepsi anuncia que no espera crecer este año por las tarifas y la incertidumbre en general

6 Me gusta

Vamos, ruido…

Dudo que el próximo año no sea su número 53 consecutivo con aumento del dividendo

2 Me gusta

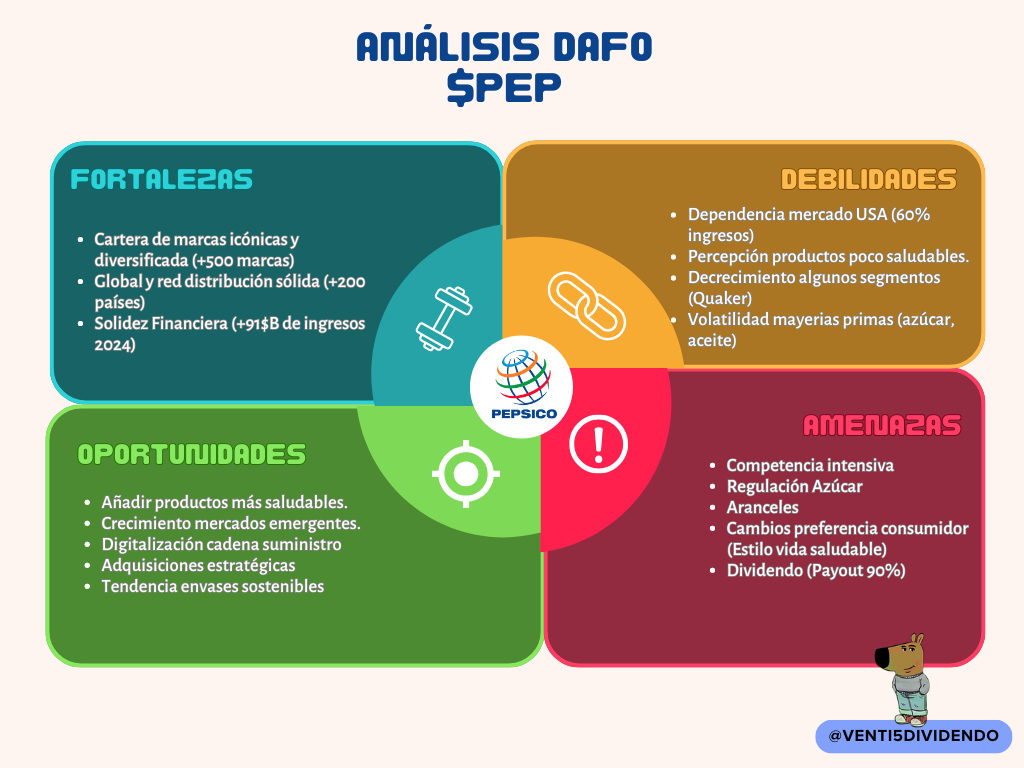

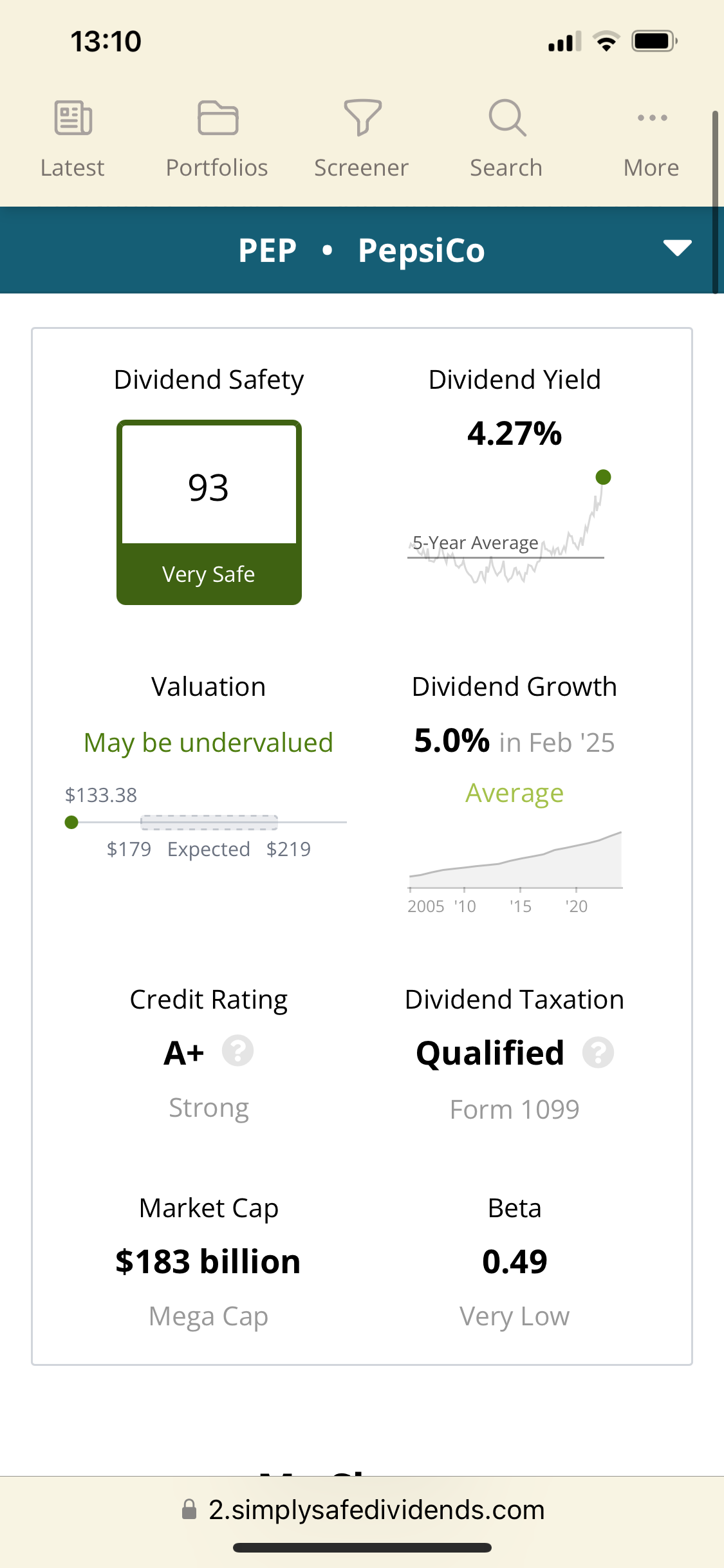

Yo tengo posición en PEPSI, pero empieza a ir muy apurada de FCF para pagar el divi, si encima no mejorar guidance, el aumento del dividendo, si bien seguramente lo hagan por mantener el estatus, puede ver pírrico durante unos años.

Yo de momento mantengo y espero.

9 Me gusta

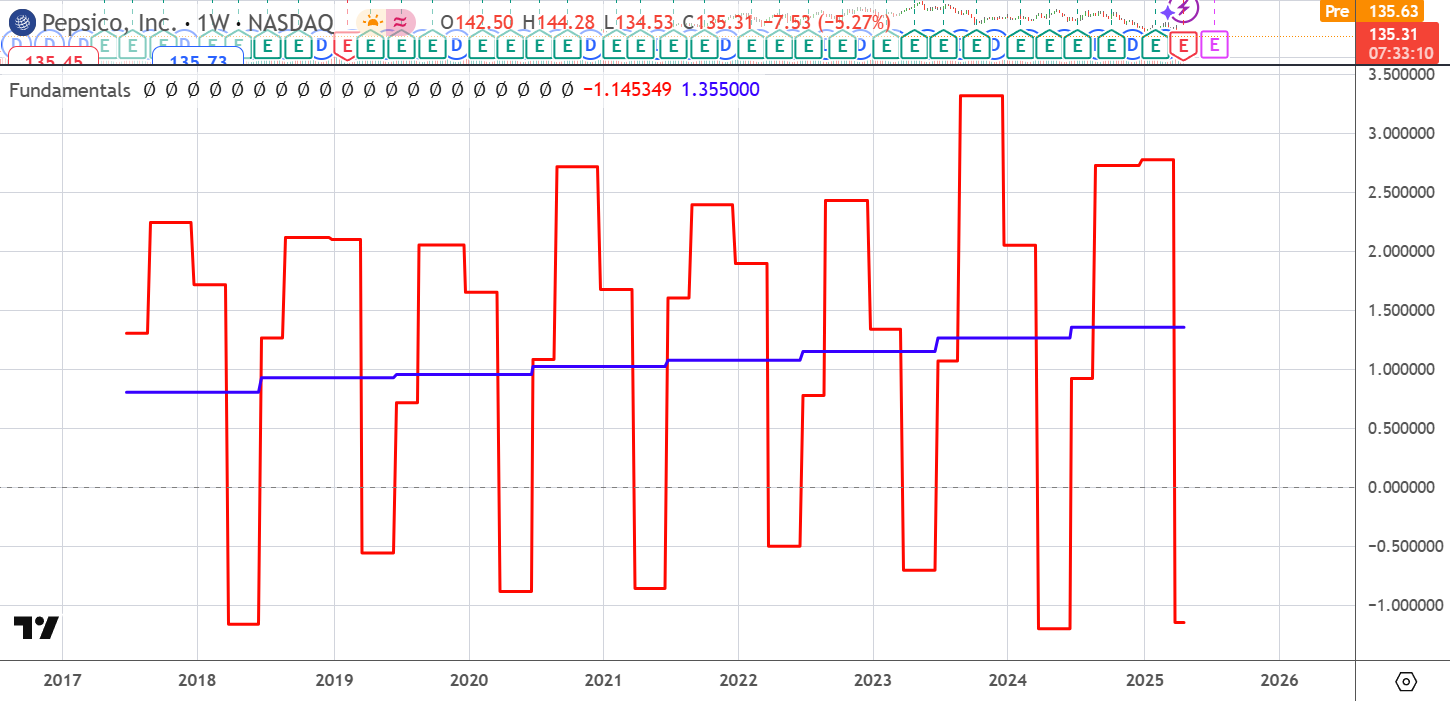

en azul, el dinero que aplican en dividendos

en rojo, el cashflow

datos por trimestre

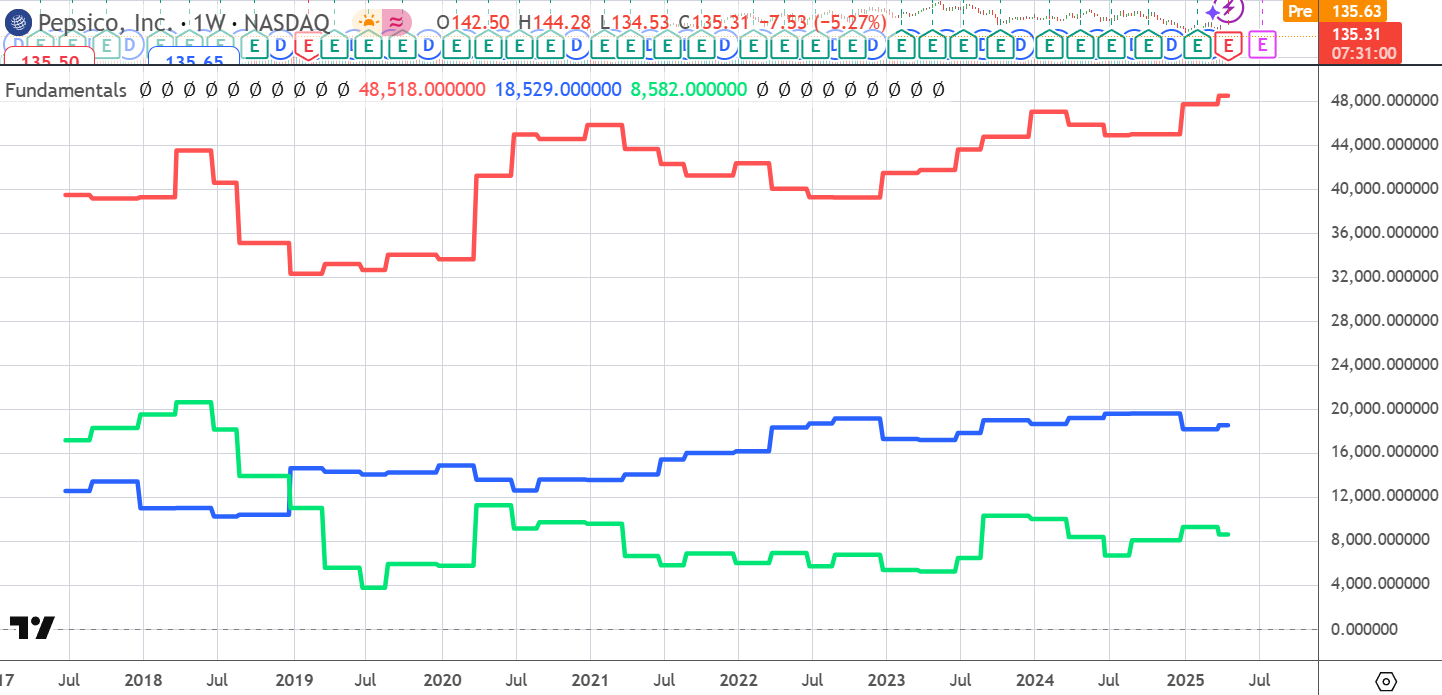

deuda (rojo), equity (azul), cashflow (verde)

10 Me gusta

No veo ningun problema con el FCF, se prevee que este año haga 10B$, da de sobra para cubrir el dividendo y hacer recompras.

Cuando yo hice este mismo comentario, alguien nos transmitió la explicación de Pepsi en la que indicaban que el motivo era que llevaban algún tiempo invirtiendo mucho en capex… ![]()

No sé si será cierto pero entre las antipatías que está generando el zanahorio, la escasez de pasta por parte de mucha gente que se está viendo obligada a hacer durar sus combinados y “talytalpascual”, no me extrañaría que la cotización de Pepsi continuase en el tobogán durante un cierto tiempo más.

Salu2

3 Me gusta

Y esos números suponen un 34% de aumento respecto a 2024. Es cierto que hay una parte de capex que pueden no destinar, como indican más abajo, pero el FCF de 2024 han sido 7.2, y planea pagar 7.6 en dividendo, más 1 en recompra de acciones

1 me gusta

Fui yo.

Vi vuestros comentarios y le transmití la duda al responsable de SSD preguntando si la puntuación que le daban de seguridad de dividendo estaba justificada.

Y la explicación fue lo que me contestaron.

SSD se comió unos cuantos recortes de dividendos y ahora son mucho más conservadores, en el sentido que al mínimo problema, sacan nota y bajan unos puntos el score.

De momento no han tocado nada.

6 Me gusta

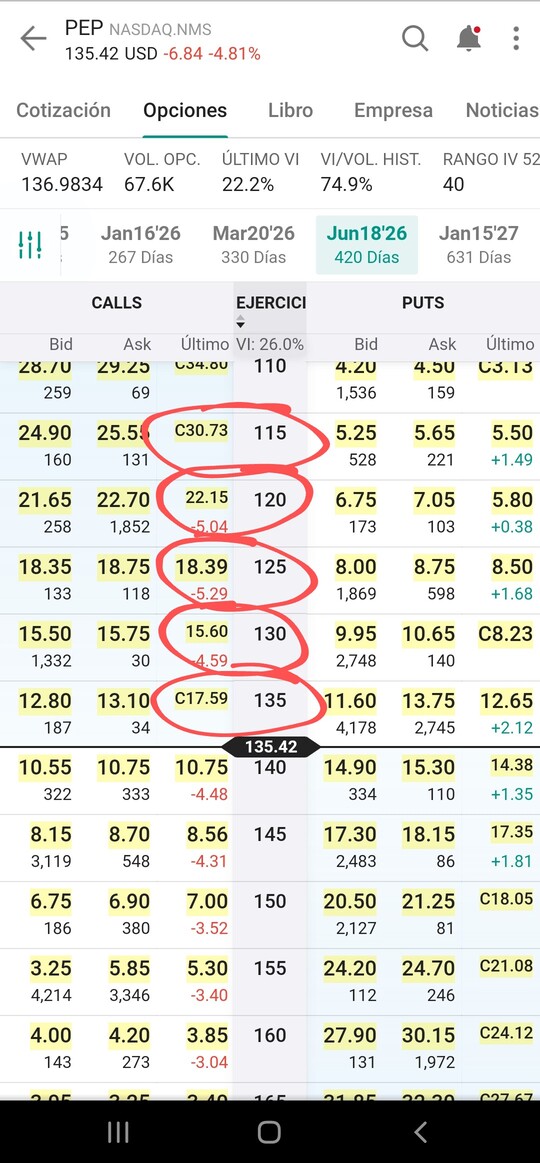

Como escuché a alguien el jueves, “la he empezado a quitar el sujetador” a 135$

Ahora la espero a 122$ para ampliar

6 Me gusta