💥Q1 no gusto , acumula -30% . Oportunidad o trampa?")

2 Me gusta

Creo que los datos que se comparten en esos vídeos y otra información por ahí no miran mucho más allá que a los aranceles y a que el consumidor está siendo cauto en el gasto. Al final esto supongo que afectará a todas las empresas de consumo discrecional y no debería ser una sorpresa para nadie (incluso diría que no deberían ser los peor parados con los aranceles).

Específicamente para Pepsi, lo que la diferencia de otras empresas es que se ha pasado del temor al efecto de los medicamentos glp1 al temor a la exclusión de los productos Pepsi de los programas de “vales de comida”. Y además, ya en 2026 se prohibirán muchos colorantes basados en el petróleo, lo que está requiriendo mucha inversión en nuevos desarrollos y en proveedores alternativos.

En mi opinión las empresas grandes como Pepsi lo tendrán más fácil que las pequeñas en ese sentido, porque al operar también en mercados como el europeo suelen tener desarrollados aditivos alternativos.

En cambio sobre los vales de comida no sé qué opinar, aunque la empresa no cree que el impacto vaya a ser demasiado grande.

A quien le interese:

7 Me gusta

4 Me gusta

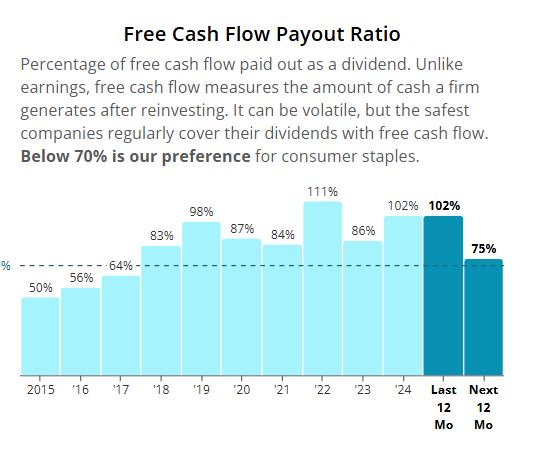

Me estoy empezando a preocupar con Pepsico, el free cash flow apenas cubre los dividendos… y lleva ya los últimos 5 años así. La verdad es que si miras los números con frialdad, sin tener en cuenta que se trata de Pepsico, muchas señales de peligro están en rojo.

En SSD le dan una safety score de 93 de 100 “very safe” pero según sus propios criterios no pinta bien, no acabo de entender muy bien cómo calculan este score, supongo que se lo dan… por tratarse de Pepsico.

6 Me gusta

Si repasas un poco este hilo, llevo ya un tiempo expresando mi opinión en la misma dirección.

Salu2

3 Me gusta

Entonces la compramos más cara cuando se haya recuperado?

7 Me gusta

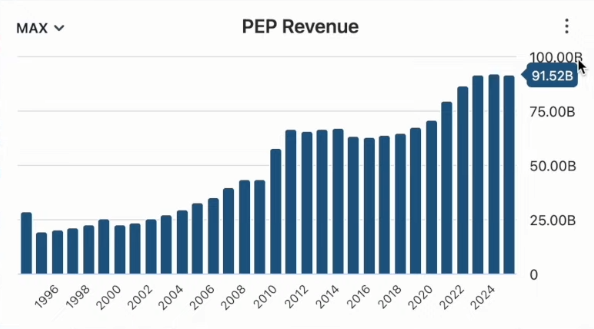

Pepsi no tiene ningun problema… Lleva años así, tiene periodos de estancamiento de ingresos y luego repunta.

3 Me gusta

Hombre, dicen los gallegos que “cada can se rasque su carallu”. ![]()

Yo la tengo en observación ( me las quité en el 2.022 con buenas plusvalías ya que no me convencían sus resultados ) y me está pareciendo que, por fundamentales, todavía se merece seguir bajando bastante. No sé si llegará a estar al precio necesario para que le termine dando un “bocau”..

Que conste que a cualquier otra empresa con los mismos números la habría tachado sin más. La estoy siguiendo debido a su fama y a que me gustan sus patatas fritas.

Salu2

3 Me gusta

Pues yo en cuanto estuvo rondando los 140 entre sin pensarmelo y he ido promediando hasta llegar a 80 acciones y sin importarme comprar algo mas si sigue cayendo.

La queria desde el principio,hace ya 10-12 años pero me centre en su prima KO que es ahora mismo mi primera posicion.

Si baja de 130 le metere otro tiro y luego ya a esperar el ultimo y posicion cerrada.

Que facil verdad jajaja.

S2

10 Me gusta

Yo la sigo desde hace mucho tiempo en la distancia… creo que siempre me ha gustado mas que su prima, quizás por la idea que anidó en mí hace ya muchos años de que ofrecía un mix de negocio mucho mas diversificado y “seguro” que el de aquella. Siempre tuve la sensación de que KO se llevaba todos los focos pero que esta en también recogía muy buenos resultados desde su sempiterna posición de “la otra”.

Quizás esa idea se fue alimentando también con el hecho de que nunca creí que diera oportunidad de cogerla a un precio adecuado que ofreciese un descuento significativo que pudiese de algún modo ayudar a impulsar su rendimiento futuro por encima de la media.

A día de hoy todo parece indicar que estaría en ese supuesto punto de descuento, sin embargo me invade una gran sensación de desconfianza, quizás mezcla de, por un lado, conclusiones extraídas de sus números y su aspecto técnico, y por otro una especie de intuición, como la de esas veces en las que a pesar de que la teoría dice que podría ser el momento te salta esa vocecita interna diciéndote que nones.

No sé, me genera confusión … pero ya que me he metido a opinar si tuviera que apostar por algo creo que lo que mas veces se repite cada vez que me la miro es la conclusión de que con el paso del tiempo se irá dejando caer a la zona de los 100$ pelaillos, pelín arriba, pelín abajo.

Como suelo decir siempre, el tiempo nos sacará de dudas.

Un saludo.

5 Me gusta

Wow, sería de locos. Me haría un buen roto, pero que Dios te oiga.

1 me gusta

Me arrepentí de no comprarla a 133$ hace un par de años y ahora cuando ha vuelto a caer… No termino de verlo claro. Es una empresa que seguramente se vaya a endeudar para mantener el dividendo y está sufriendo un poco en el volumen de ventas. Creo que es una gran empresa y que a estos precios no se va a perder dinero pero no termino te ganar la convicción suficiente por más que la mire.

2 Me gusta

Al final es lo de siempre. Continuamente se dice que si una empresa de calidad baja bastante hay que aprovechar la oportunidad para comprar y cuando llega el momento nos cagamos encima.

21 Me gusta

Claro, porque pensamos que en todas las empresas de calidad que nos encantan y que vemos siempre caras, cuando bajan no hay ninguna narrativa negativa en ese momento y todo es fácil y sencillo.

Ves una gráfica a LP y aparecen maravillosas oportunidades de inversión. El problema es que la gráfica no lleva etiquetas de lo que se decía en cada momento de la compañía.

Y el otro problema es que algunas veces, esas empresas de calidad que bajan lo hacen pasiempre y ya no vuelven a tener esa calidad.

It’s very difficult todo esto😅

10 Me gusta

Yo creo que hemos de distinguir entre problemas y problemas… una cosa es decir que las ventas se han ralentizado y otra muy distinta decir que el dividendo no es seguro.

En el caso de Pepsi el free cash flow no da para el dividendo (102%). Y no es la primera ni la segunda vez que esto ocurre, ha ocurrido tres veces en los últimos 5 años, pero aún así siguen subiendo el divedendo año tras año. Estoy absolutamente seguro de que el dividendo no lo van a recortar porque se trata de Pepsi y antes que recortar el dividendo se tiran por la ventana, pero ¿cómo lo pagan?

A mi entender si el free cash flow no cubre el dividendo has de pedir prestado para pagarlo y entonces no es un dividendo real.

Y por eso me hacía la pregunta de cómo SSD da la calificación máxima de “very safe” a Pepsi si no tiene el dividendo cubierto.

2 Me gusta

Desde la barrera: si bajan dividendo implica bajón de la cotización, con sus colaterales: bajón de bonus a directivos

A ver, yo no lo veo tan sencillo.

Vaya por delante que a veces uno entra a opinar y parece que lo hace es entrar a pontificar, y para nada. Cada uno tenemos nuestras opiniones, sesgos, querencias, temores, circunstancias y mil y un condicionantes más que como ya he dicho en otras muchas ocasiones terminan por hacer que una misma situación pueda ser interpretada de muchas maneras diferentes, tantas como pares de ojos que la contemplan. Precisamente por eso que digo, por las circunstancias y las experiencias que tiene y acumula cada uno de esos pares de ojos que la contemplan.

Para mí, personalmente, el hecho de que una gran empresa, una de esas que todo todo el mundo siempre tiene como candidata a ser incorporada a la cartera, haya bajado mucho no es condición suficiente para comprarla sin más.

Y esto que voy a decir lo digo con todo el respeto del mundo, porque no me creo con autoridad, ni moral ni técnica, para criticar el modo de operar o la estrategia de nadie. Porque cada uno funciona como mejor sabe o puede y al final es lo que siempre digo, si a él/ella le vale perfecto, quién somos los demás para criticar eso.

Ahora bien, sí podemos expresar nuestros puntos de vista por muy diferentes que puedan llegar a ser estos y manifestar el porqué lo que para unos es válido para nosotros, bajo nuestras circunstancias y experiencias propias puede no serlo, o al menos no en la misma medida.

Yo no concibo el hecho de que porque una empresa alcance un determinado rendimiento, sin más, se compre. Y eso que estudio rendimientos históricos.

No concibo el hecho de que se termine condicionando una compra a un rendimiento futuro esperado dejando la parte de la revalorización “al margen”, diluida en esa especie de mantra de que da igual lo que haga mientras siga pagando su dividendo. Y yo he pasado en algún momento por eso mismo.

No concibo el hecho de condicionar la toma de decisiones a factores como el YOC. Y en este mismo foro, muy atrás, si se hace el esfuerzo creo que se me podrá encontrar defendiendo el YOC. Y repito, actualmente mantengo la observación, análisis y estudio de rendimientos históricos de diferentes ratios dependiendo del tipo de empresa.

No concibo, es más me sangran los ojos y cada poro de mi piel, cada vez que leo que se hace una inversión de manera automática, el mismo día, semana o cuando sea, sin más, sin mirar para nada el precio del activo o las condiciones o circunstancias de este en el momento de esa compra.

No me entra en la cabeza el supeditar una compra al simple hecho de que en ese momento ese activo es el que menos pondera en cartera, sin pararnos ni un momento a intentar analizar si la evolución de ese activo invita a pensar que en su futuro inmediato va a continuar cediendo valor y con ello volverá a provocar que disminuya esa ponderación en la cartera y volveremos a comprar un activo en depreciación activa. Que nadie tiene la famosa bola de cristal, pero al menos creo que debemos tener la obligación de intentar proteger esos recursos que a buen seguro a todos nos cuesta un ![]() y parte del otro acumular/ ahorrar como para invertirlos con semejante ligereza.

y parte del otro acumular/ ahorrar como para invertirlos con semejante ligereza.

Tampoco me entra en la cabeza eso de que porque se den momentos de alta volatilidad en el mercado y se produzcan bajadas de cierta entidad comencemos a comprar porque es lo que toca si no se traen objetivos previos identificados de antemano y las condiciones necesarias para ello.

Cuando reflexiono sobre todo esto no puedo evitar recordar algunas de las conversaciones que se han tenido en el foro en el pasado, sobre temas como por ejemplo que en un muy alto porcentaje los inversores no baten a los índices y por mucho, y que mas allá de no batir a los índices, y esto es lo que me parece realmente preocupante, otro muy alto porcentaje de inversores pierden dinero con sus inversiones. Para como yo lo entiendo el operar bajo ese tipo de premisas es ir comprando papeletas para terminar engrosando esa dolorosa estadística.

Y no digo que se tenga que hacer un master y se tenga que operar sí y solo sí cuando creamos estar en posesión de los conocimientos necesarios para ello, pero sí al menos, en la medida de los posible, hacerlo intentando evitar ciertas premisas, que en mayor o menor grado, son relativamente sencillas.

Evidentemente si la operativa se fía, por los motivos que sean, a una estrategia de indexación se ha de ser consecuente con la misma y asumir el desempeño histórico que en una operativa de largo plazo real se supone nos vamos a encontrar por el camino y entonces, haciendo una acto de fe funcionar en automático, dejando a un lado casi todas estas consideraciones. Pero en todo aquello que sea tomar una decisión con respecto a la inversión o no en un determinado activo opino que actuar así es, en ese mismo alto porcentaje que mencionan esas estadísticas antes mencionadas, apostar por pegarse un tiro en el pie la mayoría de las veces.

Y lo dice uno que me como todo hijo de cristiano se las come dobladas de vez en cuando como el que más, pero me es imposible el derivar en una resignación y posterior abandono de la lucha por tratar de conseguir que deje de ser así.

En el caso concreto de PEP, como ya comenté en el msj anterior, aparentemente estudiando evoluciones históricas de ciertos ratios podría entenderse que el castigo que lleva encima la han puesto en una situación en la que invertir en ella ahora mismo es apostar a caballo ganador, y que el único riesgo al que nos enfrentaríamos es simplemente el “cuánto” va a tardar en ponernos a ganar dinero. Pero igual no debería ser solo eso, porque del mismo modo que podemos atender a un análisis de evolución histórica de diferentes ratios también deberíamos intentar preocuparnos por las variables de evolución futuras que le otorgan, sobre todo aquellos que supuestamente saben más que nosotros, y tratar de integrarlas de algún modo en nuestro análisis, junto con toda la información extraída de su evolución pasada. Y si ya además se es hereje del todo, y en mi caso, aun habiéndolo intentado me ha sido imposible dejar de serlo, la cabra tira mucho al monte, si además como digo, se puede intentar analizar aspectos técnicos del precio y tratar de acompañar estos con lo escrutado en sus números quizás podamos ir configurando algo que nos pueda , al menos aparentemente, medio ayudar sobre que decisión tomar en cada momento.

Y con todo esto, a mí PEP como dije me genera confusión, y por mas que sea una empresa que siempre me ha parecido atractiva desde el punto de vista inversor y la idea de poder incluirla en cartera nunca me ha disgustado, si todo lo expuesto anteriormente me genera mas dudas que otra cosa mi decisión es tratar de atarme las manos lo mas firmemente posible y estarme quietecito, asumiendo el riesgo, cierto y posible, de ver como una vez más una buena empresa se va. Riesgo que para nada me compensaría el verme dentro y terminar asumiendo un rendimiento global de la posición, el muchas veces mencionado Total Return, TR, pobre por haber operado en contradicción a todo aquello sobre lo que se supone uno intenta basar su operativa.

Y ya digo, que por favor no se malinterpreten estas palabras, que no lleguen a sonar como dije a un intento de pontificar, es simplemente el porqué para mí no se trata de que llegada esa supuesta oportunidad nos tiemblan las canillas, o como ha dicho @Crockett , nos cagamos encima (aprovecho para decirte @Crockett que por supuesto para nada todo esto que estoy diciendo es en referencia personal a ti, tu mensaje ha sido simplemente una referencia mas aprovechada para ello).

NADA es infalible, NADA mantiene un ratio de éxito invariable y sostenido en el tiempo cuando se alteran las condiciones del entorno, sea el sistema que sea, esto es IMPEPINABLE. Pero sí tenemos a nuestro alcance herramientas, información y medios (este foro es un ejemplo) para tratar al menos de minimizar los daños y los fracasos y maximizar los retornos y los éxitos.

Hasta algo tan simple como posponer un poco una operación, darse una vuelta y al regreso volver a reflexionar de nuevo esa toma de decisión seguramente ya podría eliminar un porcentaje de errores significativo en muchos casos.

Un saludo.

17 Me gusta

¿Qué es el FCF? Es el flujo de caja operativo menos el CAPEX.

¿En que se han gastado ese CAPEX?

¿Por qué asumes que corre peligro el dividendo?

Operating Cash Flow = 12.500 millones

CAPEX mantenimiento (3,5% del Gross PPE) = 2.100 millones

Flujo de caja para dividendos = 10.400 millones

Dividendos = 7.300 millones es decir aprox. el 70%

Ahora bien el CAPEX total ha sido de 5.500 millones. Es decir que han invertido 3.400 millones en alguna cosa que tiene que dar un retorno por encima al retorno del capital. Sino están quemando capital a destajo y hay que fusilarlos.

En mi opinión el dividendo no corre ningún peligro, al menos en la próxima década.

17 Me gusta

Gracias por este comentario, es lo que esperaba poder analizar en mi post anterior. Cómo es posible que SSD le de un “very safe” si el FCF no cubre el dividendo.

Creo que aquí esta el quid de la cuestión:

¿Entiendo que este es un capital que han tomado prestado para hacer alguna inversión no recurrente ( no mantenimiento) y por lo tanto no hay que considerarlo en el cáculo del payout?

Es decir que el 102% de FCF payout de este año que indica SSD incluye una inversión puntual que no se espera que se repita el año que viene y por eso no hay que alarmarse, ¿es correcto?

1 me gusta