https://twitter.com/borrowed_ideas/status/1692313369846378996?t=_G5k88ZXQzKGhVxiVz8LUA&s=19

1 me gusta

Cae por eso, pq esta cara. Para un IRR 10% me indexo y ya.

Tal y como lo dices, parece como si indexarse fuera poca cosa…

Ahora mismo firmo para mis inversiones la rentabilidad real de la bolsa de los últimos 200 años.

Y dando botes de alegría. Con eso me basta y me sobra.

2 Me gusta

Pero fácil es no? Abres cuenta en myinvestor, programas un transferencia periodica y la asignas a compras un fondo de fidelity o algun otro indexado y te olvidas. Vuelves cada 5 años a ver que hay y ya.

Cual es la parte dificil?

Dificil es lo hicieron los abuelitos, por eso solo ellos estan ahi y no hay muchos otros holdings que hayan compuesto a esas IRR.

Yo para un 10% IRR con una “super growth” como Ayden, me indexo. Hablamos de una empresa que doblaría cada 3 o 4 años beneficios.

Sobre Adyen, lo pienso asi:solo los que invirtieron antes de Junio del 2020 están ganando pasta. Y creciendo al 50% anual! Costo beneficio fatal para mi punto de vista. No tengo nada contra la accion en si, pero claramente esta cara si creciendo a ese ritmo le hace palmar dinero a sus inversores.

La que se está liando pollito. ![]()

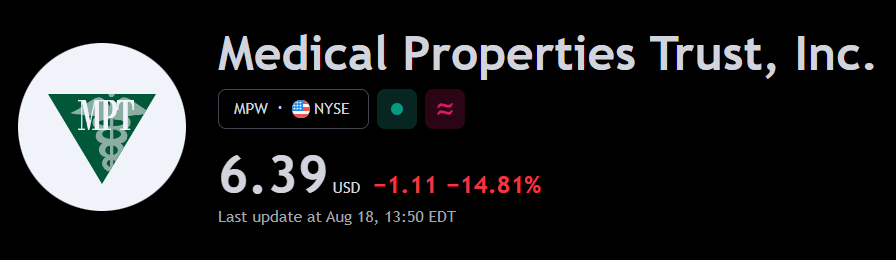

Mira qué bien, justo amplié hace un par de días. Cambié susto (Tyson Foods) por muerte (MPW).

Qué significa la suspensión de la cotización para dummies? A corto plazo lo sé, está bloqueada, pero tiene alguna repercusión más?

Que la religión y la esperanza hace mella en ti ![]()

Sí, sí, fácil sí que es (al menos hoy en día).

Lo que digo es que conseguir la rentabilidad de los indexados no me parece poca cosa. De hecho casi nadie la consigue.

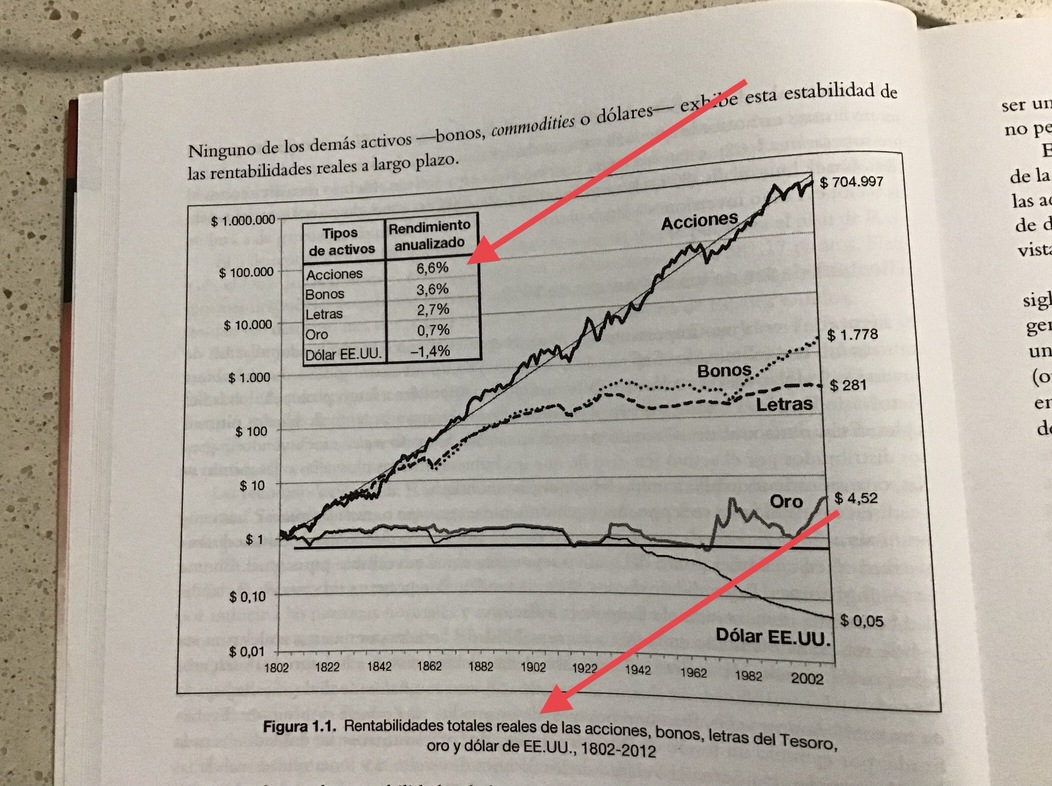

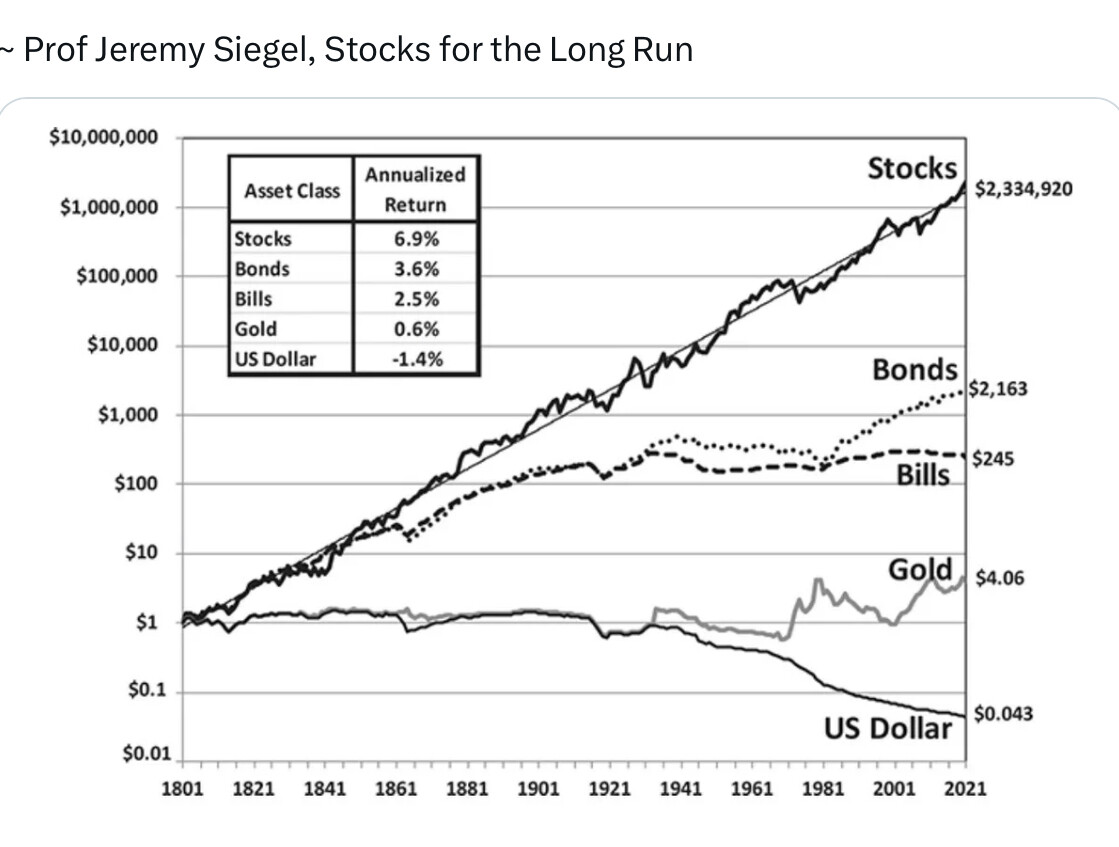

Si entendemos la bolsa como el MSCI World, una rentabilidad histórica anualizada desde el año 1969 (año en que se creó) del 7,8% no me parece moco de pavo (dato más actualizado que he encontrado, hasta 2016 era 9,28%).

Si nos vamos a datos más antiguos, J. Siegel calcula casi el 7% en términos reales.

Repito, firmo ahora mismo moverme en esos términos de aquí al fin de mis días.

4 Me gusta

7%+ inflacion?

Mira que vendo toda la cartera y me voy al Vanguard

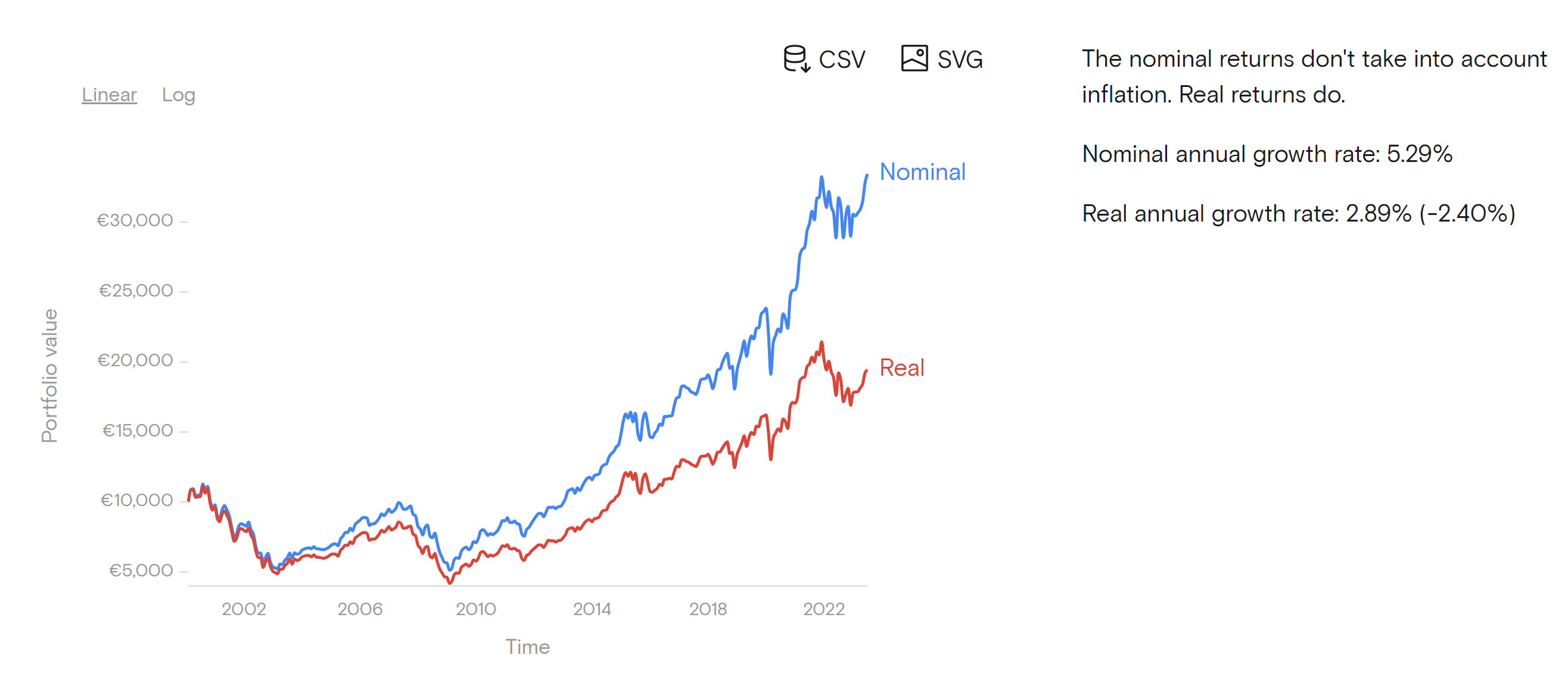

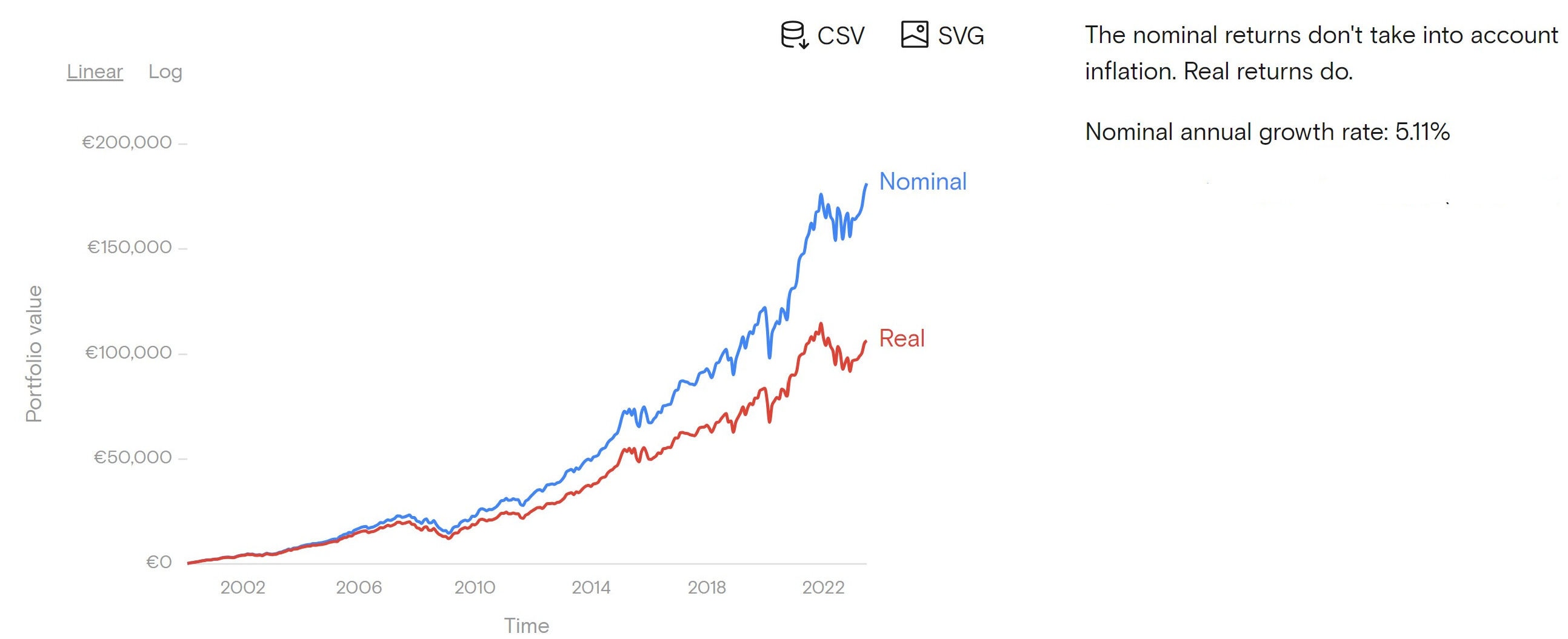

El fondo de Vanguard se lanzó el 14 de Febrero del 2000. Podemos irnos todo lo atrás que uno quiera pero la realidad es que antes de esa fecha no se podía invertir en él

Desde entonces y teniendo en cuenta la inflación resulta que no es todo tan maravilloso como nos lo venden. Y allá por el 2009 incluso se iba palmando más de la mitad de lo invertido al principio.

7 Me gusta

¿Y la rentabilidad en ese mismo fondo haciendo aportaciones periodicas, en vez de una unica al inicio, seria similar?

Hablo del famoso gráfico de “Stocks for the long run”:

Aviso importante: rentabilidades pasadas no garantizan rentabilidades futuras ![]()

2 Me gusta

¿Volvemos al DGI puro y duro?

1 me gusta

3 Me gusta

Esta mañana estaba pensando que mi edición de “Stocks for the long run” es antigua y que seguro que tenía que haber alguna edición nueva, con el famoso gráfico actualizado.

También he pensado que, de ser así, a lo mejor estaba el gráfico por internet, no voy a comprar un libro solo para ver una versión reciente del gráfico.

Pues así ha sido. Hay edición más reciente y versión actualizada del gráfico de las rentabilidades reales de los activos durante más de 200 años (1800-2021). Y lo he encontrado por internet. Las acciones un 6,9% anualizado en términos reales.

Estaba pensando que es increíble cómo las rentabilidades de las acciones siguen oscilando en torno a su media y me he acordado de un vídeo que vi hace muchos años. Es un vídeo de Value School en el que entrevistaban a un inspector del Banco de España, Juan Bautista Serrano, que había escrito un libro de finanzas que se llamaba “El inversor tranquilo”. Este señor tiene su propia teoría del porqué de este hecho: la rentabilidad real de la bolsa es el doble del crecimiento del PIB.

Lo explica del minuto 14:45 al minuto 19:00:

13 Me gusta

Creo que en el video de Ray Dalio explicaba, no recuerdo muy bien cómo, que el crédito va y viene pero el aumento de la productividad es más o menos constante y ronda ese 7%.

Es este, supongo que lo habréis visto casi todos. Está muy bien.

7 Me gusta