Buenas,

Nunca he aportado a un plan de pensiones porque prefiero otros productos con más liquidez y porque hasta hace no mucho en mi cabeza no estaba el dejar de trabajar antes. Cuando lo rescatara ya jubilado, con la fiscalidad actual me iba a encontrar con el mismo tipo marginal que tengo ahora trabajando, por lo que no me era fiscalmente atractivo. Por supuesto soy consciente que de aquí a una hipotética jubilación a 30 años vista las pensiones no van a ser como las actuales.

El tema es que veo bastante probable que pueda dejar de trabajar varios años antes de llegar a la edad de jubilación, tengo una capacidad de ahorro importante, unido al patrimonio que ya acumulo y la revalorización que voy obteniendo con las inversiones es algo que espero hacer en unos 15 años. Dicho esto ahora sí me planteo que puede ser interesante aportar a un plan de pensiones porque obtendría una rentabilidad bastante mejor que la del mercado, me explico.

En mi caso invertiría 3000 € anuales en un plan de pensiones (1500 € mi mujer y 1500€ yo), pero 1110€ me serían devueltos en la declaración de la renta, por lo que técnicamente solo aportaría 1890€ al plan de pensiones.

Teniendo en cuenta una aportación “real” de 1890€ pero una inversión de 3000€, me sale que en diez años (tiempo al partir del cual se puede rescatar el plan) obtendría las siguientes rentabilidades anualizadas a 10 años.

Rentabilidad del plan: 1% - Rentabilidad de mi aportación (1890€) 5´8%

Rentabilidad del plan: 2% - Rentabilidad de mi aportación (1890€) 6´8%

Rentabilidad del plan: 3% - Rentabilidad de mi aportación (1890€) 7´9%

Rentabilidad del plan: 4% - Rentabilidad de mi aportación (1890€) 8´9%

Rentabilidad del plan: 5% - Rentabilidad de mi aportación (1890€) 10%

Rentabilidad del plan: 6% - Rentabilidad de mi aportación (1890€) 11%

Rentabilidad del plan: 7% - Rentabilidad de mi aportación (1890€) 12´1%

Rentabilidad del plan: 8% - Rentabilidad de mi aportación (1890€) 13´1%

Rentabilidad del plan: 9% - Rentabilidad de mi aportación (1890€) 14´2%

Rentabilidad del plan: 10% - Rentabilidad de mi aportación (1890€) 15´2%

Es decir, que se obtendría aproximadamente 5 puntos más de rentabilidad (suponiendo aportación a un indexado), a eso habría que descontarle la comisión del Plan y las posibles desviaciones con respecto al índice, pero creo que se podría contar con una rentabilidad adicional de 4 puntos.

Es cierto que como desventaja está que cuando retire el plan de pensiones tengo que tributar tanto por las plusvalías como por los 3000€ iniciales aportados al plan de pensiones.

Ejemplo

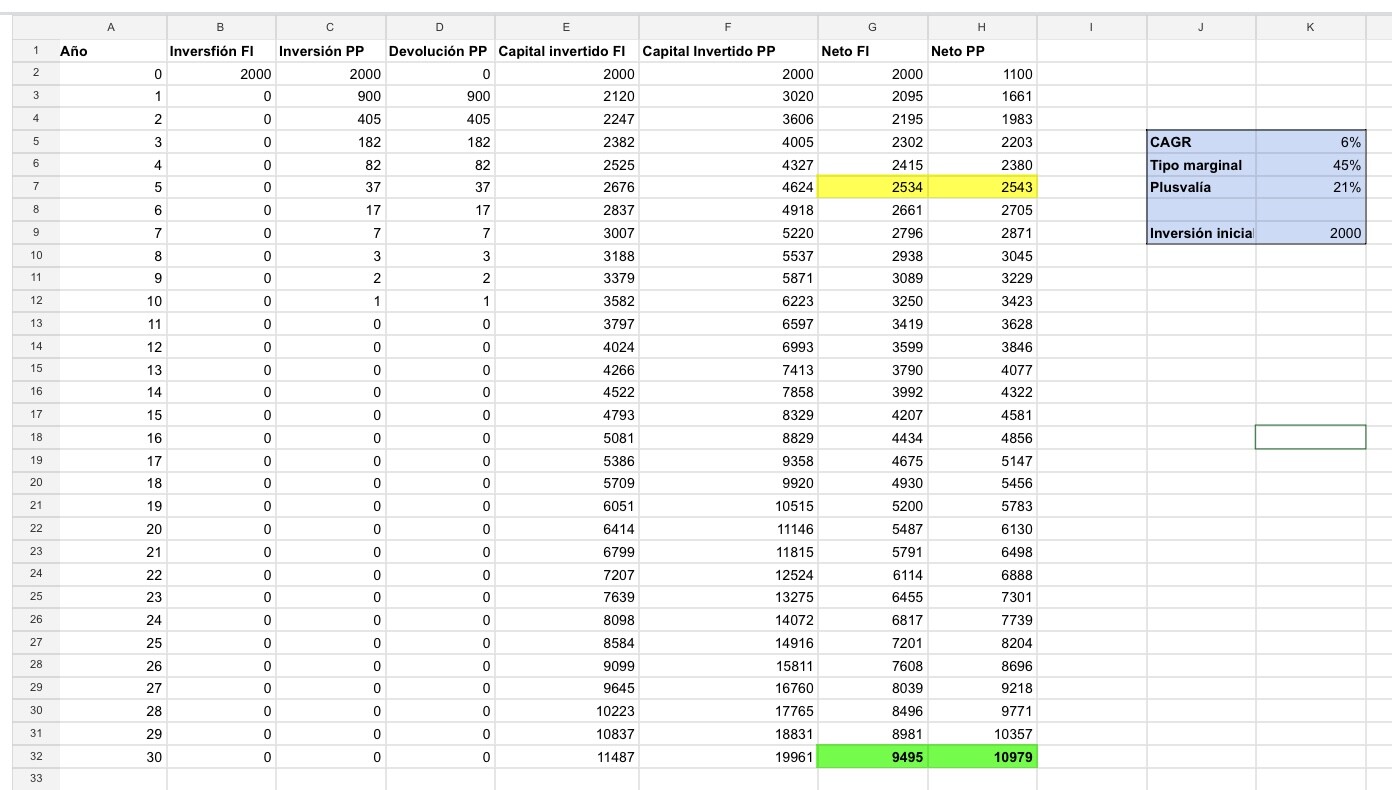

Tomando una rentabilidad anualizada del plan del 6%, los 3000 € (1890€ realmente) serían en 10 años 5372 €. Si ya has dejado de trabajar todo tributaría al menor tramo de la base general, es de decir, al 19%, que serían 1020€. Por lo que los datos finales serían:

Aportación inicial (real): 1890 €

Capital final (descontado tributación): 5372€ - 1020 € = 4352 €

Plusvalía neta: 4252 € - 1890 € = 2462 €

Rentabilidad neta total: 130%

Rentabilidad anualizada neta: 8,7%

Invirtiendo esos 1890€ en un fondo indexado “similar” al plan de pensiones las cuentas serían:

Aportación inicial: 1890 €

Valor tras diez años al 10%: 3385€

Base imponible: 3385€-1890€=1495€

Impuestos: (tramo del 21% porque ya me paso con dividendos del primer tramo al 19%): 314€

Capital final (descontado tributación): 3385€ - 314 € = 3071 €

Plusvalía neta: 3071 € - 1890 € = 1181 €

Rentabilidad neta total: 62%

Rentabilidad anualizada neta: 4,97%

Creo que con el ejemplo queda claro que merece la pena, desde el punto de vista de la rentabilidad, invertir en un plan de pensiones indexado el máximo posible desgravable antes que en el “mismo” fondo indexado si entre tus planes a diez años vista está que haya años sin trabajar. He hecho el ejemplo con una rentabilidad del 6%, si se coge otra los resultados son similares, y si el plan indexado no renta en diez años es porque en general la década para los mercados habrá sido horrenda.

No sé si este tema se ha comentado antes, si alguien lo está haciendo o si hay algo que no he tenido en cuenta y mis cálculos fallan, agradezco cualquier aportación o comentario.

Un saludo.