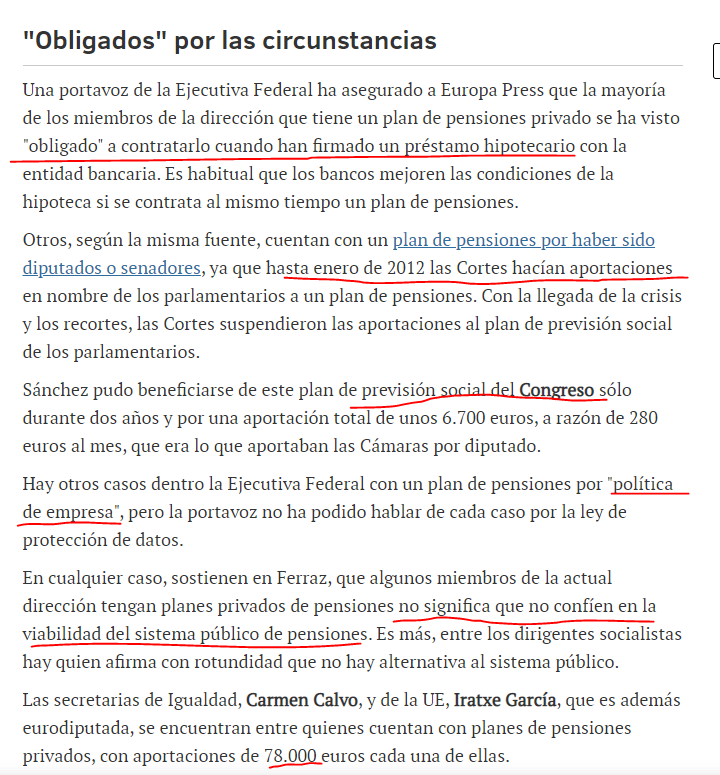

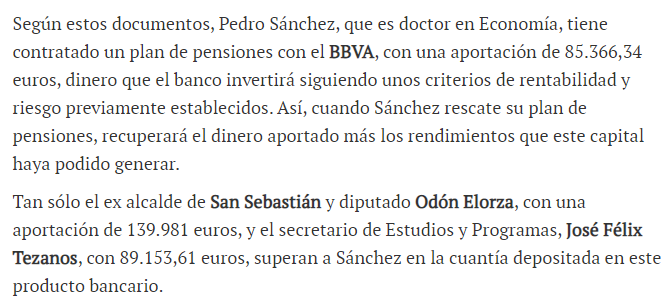

Es que después de escoger el PP que creas que es mejor para tí, lo segundo más importante es quién va a ser el beneficiario.

Dato interesante: puedes cambiar de beneficiario cuando quieras.

Es que después de escoger el PP que creas que es mejor para tí, lo segundo más importante es quién va a ser el beneficiario.

Dato interesante: puedes cambiar de beneficiario cuando quieras.

via testamento, no?

No, en el propio plan de pensiones designas a los herederos. Lo puedes hacer online en la entidad donde lo tengas contratado.

Vuelvo a mi pregunta ¿Si las aportaciones a planes de pensiones tienen limites como es que los jerifaltes del Ibex se jubilan con millones de euros en PP?

Y mucho ojito con no nombrar beneficiarios porque en tal caso aplican los que vengan por defecto en el reglamento del plan

En caso de existencia de testamento con indicación expresa de que el Plan de Pensiones debe ser transmitido a personas distintas a las que figuren como beneficiarios en el Plan de Pensiones, habrá de estarse a lo especificado por el testamento (esto no es muy habitual).

Eso es asi, pero creo que en caso de no coincidir prevaleceria el ultimo testamento dado

Me temo que no es así. El único caso en el que prevalece el testamento sobre los beneficarios del plan (nombrados o por defecto) es cuando se hace indicación expresa de ese PP en el testamento.

Las limitaciones es por la desgravación del irpf. Tú si quieres también puedes aportar millones de euros año a año. Ahi creo que entrará lo del 30% de los rendimientos del trabajo.

@ruindog entendido el matiz

Lo de los consejeros del ibex yo tampoco lo entiendo, si como mas arriba han dicho esta limitado. Yo creo que sera un “plan de pensiones” pero que se articulara con otro producto, quizas un unit linked, o quizas en otra jurisdiccion…

No idea, pero un PP como el resto de los mortales no será

Algun fiscalista nos saca de dudas??

Entonces pongamos el caso. ¿A una persona sin descendientes directos si quiere que sus herederos hereden algo le interesa meterlo todo en un plan de pensiones aunque ya este jubilado y aunque no desgrave y que sus herederos no tributen al heredarlo y luego ya decidan como rescatarlo y como tributar llegado el momento?

Los herederos podrian dejar de trabajar y rescatar pongamos 24.000 euros al año y tributar mucho menos que por impuesto de sucesiones si heredasen lo mismo pero a traves de un fondo de inversion. ¿Todo esto es legal?

Hasta donde tengo entendido el beneficiario sólo tiene que ser mayor de edad para empezar a cobrarlo.

Pues no se, aqui si que habla de aportaciones maximas limitadas

Hay límites de aportación anuales. Ya lo hemos explicado anteriormente

En realidad no funciona así. Lo que sucede es que, como de costumbre, los medios de comunicación no proporcionan la información con el rigor que corresponde en los casos que menciona @anbax.

Los “planes de pensiones” son un producto regulado por ley. Existen diferentes modalidades (colectivos, individuales y asociados) y hay un límite legal de aportaciones que no se puede superar. Es decir, no existe la posibilidad de aportar por encima del máximo legal que establece la ley, y si se hace, uno se expone a una sanción por parte de hacienda.

Cuando en las noticias se comenta que un alto directivo va a percibir no se cuantos millones de euros por su “plan de pensiones”, en realidad se están refiriendo a seguros de ahorro. No son lo mismo que un plan de pensiones. Las aportaciones a seguros de ahorro que hace una empresa en favor de un trabajador o directivo normalmente no se imputan en el IRPF del trabajador o del directivo que los percibe, y normalmente solo se pueden rescatar en supuestos de jubilación, fallecimiento, invalidez, dependencia, enfermedad grave o desempleo de larga duración. La tributación en el IRPF se produce en el momento del rescate, de forma similar a lo que sucede con los planes de pensiones, y por eso es un instrumento de remuneración muy habitual en los directivos. No existe en este caso ningún límite legal, y todo depende de lo que se pacte entre trabajador / directivo y empresa, y de ahí que con los altos directivos muchas veces se hable de cifras astronómicas…

https://www.elconfidencial.com/economia/2013-04-29/saenz-se-va-con-la-segunda-mayor-pension-de-la-historia-88-millones_443393/

Es cierto, pensaba que lo del 30% del rendimiento de trabajo era una limitación superior, pero es al contrario, la menor.

“se podra deducir fiscalmente sobre esa aportación la menor de estas dos cantidades -2.000 euros o el 30% de los rendimientos netos del trabajo y actividades económicas”

Entendido. ¿Entonces todo mi planteamiento podria seguir siendo valido cambiando PP por seguro de ahorro? ¿O las personas jubiladas no los pueden contratar?

Sí, pero lo mismo te sale a poner, creo que llevan una prima por edad

Los herederos tendrían que pagar Sucesiones. Es lo que sucede por ejemplo con los seguros de rentas vitalicias.

p.s. con una minusvalía física del 65% o psíquica del 33% puedes aportar hasta 24.250€ anuales a PP.

Por cierto, los que tenéis hipotecas supongo que tenéis como 100k en planes de pensiones, no?

por salsear un poco… unas risas

Pero los seguros de ahorro tienen el mismo tratamiento fiscal que los PP. Es decir al rescatarlos tributas como rentas del trabajo o es lo que tenia entendido. No creo que puedan a la vez tributar en sucesiones porque sino menuda risa.

Pfff revisando veo que tienen una tributacion un poquito especial segun si se recupera como renta vitalicia o no y dependiendo de la edad en el primer caso.

Entonces mi gozo en un pozo. No puedo dejar como herederos de mi cartera a los foreros porque tributariais mucho ![]()