El tema es que el seguro de ahorro no lo puedes rescatar hasta que te jubiles o estes en paro. Si piensas dejar de remar antes de tiempo todavia pero si lo vas a dejar 30 años aunque un 200% de tus aportaciones parece mucho a corto plazo no lo es tanto a largo plazo.

Pongo ejemplo con numeros

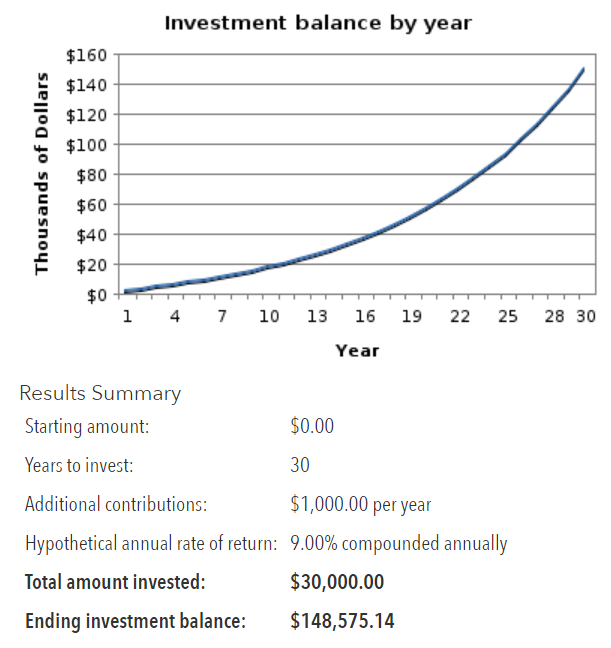

Aporto 1.000 cada año y la empresa aporta 2.000

Despues de 30 años tengo = 90.000

Invierto los 1.000 por mi cuenta en el MSCI World y saco un 9% anual:

Asi que aunque parezca increible es mejor invertir 1000 euros al año y sacar un 9% anual COMPUESTO que sacar cada año el 200% de interes simple por los 1000 euros adicionales que vamos aportando

Siempre digo que esto del interes compuesto, incluso sabiendo lo que es, no lo entiende nadie y me refiero a que es muy dificil darse cuenta de hasta donde puede llegar dandole suficiente tiempo.

Aun asi podemos ver que en el año 20 el interes compuesto todavia no superaria los 60.000 que tendriamos via aportaciones al seguro de ahorro. Asi que, dependiendo del plazo y de la rentabilidad que seamos capaces de sacar alternativamente, nos interesara una cosa u otra

Con la nueva ley ya es diferente por las cantidades, pero cuando el límite eran 8.000€ y si tenías un buen sueldo (la deducción era mayor), incluso podías meter el dinero el primer año solamente, 2.666,66€ tú, la empresa 5.333,34€ y con la deducción, que repito, si tienes un sueldo alto serían incluso más de los 2.666,66€ pues, creo que sale mejor que invertirlo solo por tu cuenta. Incluso podrías meter esos 2.666,66€ al “9%” por otro lado y ganar el 9% compuesto más los 5.333,34€ “gratis” de tú empresa que más adelante tendrás que tributar eso sí.

Con la nueva ley las cuentas creo que cambian mucho. Las desconozco en profundidad, pero entiendo que tú podrías meter 1.500€ y entonces tú empresa 3.000€. si tu tipo máximo es el 33% ya te devolverían esos 1.500€ y entonces solo los pondrías de tu bolsillo el primer año, no? Ya os digo que desde que estoy “autojubilado” ya no lo veo en profundidad.

Y luego ya, si te retiras por tu cuenta, podrías recuperar todo lo puesto por tu empresa y lo puesto por tí y el estado sin pagar nada de impuestos. Convertirías 1.500€ en 3.000*n años que lo lleves a cabo. Duplicarías el capital inicial cada año. No pinta mal, si no se me escapa nada.

El receptor de una donación paga 0€ si vive más de 6 meses y un día en Malta. Es un interesante motivo por el que ciertas personas adineradas enviaban a sus hijos a aprender inglés a este soleado país.

Por eso digo que al ver la política de inversión del plan tengo que echar cuentas y poner un escenario a 15-20 años suponiendo que pueda sacar un 6-7%.

Porque ese 1% está claro que no va a hacer crecer el capital. Es que invierte 100% en renta fija, con casi un 50% en deuda española.

Otra cosa sería que si por ejemplo estoy en la empresa 5 años, luego pudiera transferir a un plan de RV pero a día de hoy no sé si sería posible.

Creo que saldría hasta más rentable dejar esa parte en acciones de la empresa, que dan un descuento del 15%, y tiene un dividendo interesante. Es una empresa americana que varios aquí llevan, pero más no voy a decir

Es cierto, aunque para hacer este cálculo creo que habría que tener en cuenta también que la deducción fiscal por la aportación se podría invertir en el MSCI World al 9% anual compuesto.

Yo lo sigo viendo interesante aunque depende en muchos casos de tu horizonte temporal y también hay que tener en cuenta la fiscalidad

Para los que tenéis planes naranjas con ING Direct. Si solicitáis el traspaso a otra entidad ING realiza una contraoferta para reteneros ofreciendo una bonificación del 2,5% sobre el importe a transferir y un periodo de permanencia de 5 años.

Ejemplo: si tenéis un PP por un importe de 50.000€ os ingresan 1012,50€.

Rescatar el plan de pensiones en forma de capital: recuperar todo el dinero de golpe.

Rescatar el plan de pensiones en forma de renta periódica: el dinero se recupera poco a poco, recibiendo ingresos cada mes, cada trimestre, cada semestre o cada año.

Rescatar el plan de pensiones de forma mixta: recibir un primer pago inicial y luego rentas periódicas.

Entiendo que tambien se puede rescatar en forma de capital de varias veces ¿correcto?

Yo lo rescató cuando quiero y la cantidad que quiero. Por ejemplo, este año aún no he rescatado nada.

El inconveniente es que tengo que para cada ocasión cubrir la solicitud con la cantidad. Con ese mismo papel podría escoger cobrar todo de golpe o mensualidades. Al final, puedes hacer prácticamente lo que quieras, menos sacar más dinero del que tienes.

Hasta ahora habia hecho 2 rescates anuales, el año pasado no rescate, y este año, con mi maravilloso market timing, hice un rescate la semana pasada, liquido que tengo disponible desde este lunes.

El año que viene?

Uf, no tengo bola de cristal, igual el gobierno ha expropiado los planes de pensiones y no podemos rescatar, quien sabe

Sí, se puede rescatar como a tí te venga mejor. Solo hay que tener en cuenta el primer rescate cuando se tienen aportaciones anteriores al 31-12-2016 si se quier optar a la bonificación del 40%.

Por lo que estoy observando los planes de pensiones no son la panacea ni mucho menos. Tengo un plan de pensiones en renta fija europea y lo estoy rescatando en forma de renta mensual, el problema es que el valor del plan varía con el mercado y en lo que va de año la rentabilidad ha sido del -7%. Espero que se quede ahí el bajón, pero mucho me temo que el capital va a menguar en el futuro y estoy sopesando la posibilidad de rescatar todo el capital de golpe aunque tenga que pagar mas impuestos, pero me ahorraría las minusvalías del capital. Ahora tengo claro que no habría metido dinero en el plan y lo habría invertido en acciones de dividendos.