Yo llevo el Mapfre America PP, anque tiene altas comiciones tiene un largo recorrido y me siento contento con tener Capitalizacion grande “blend” (tirando a value).

Tengo este “problema”. Empece hace poco a invertir como una forma de ahorro, pero mi cartera se ira cada vez mas concentrando en acciones de mi empleador y plan de pensiones.

Ahora mismo llevo una asignación de un 30% en los planes de pensiones (un 15% en NYSE:A) ya que tengo 2: el individual de Mapfre que comente antes (yo y mi esposa cada uno con su cta.) y el de empleo que tengo la ventaja de que mi empleador hace contribuciones “grandes”. De mi ahorro anual yo paso un 10% al PP, pero con esas contribuciones de la empresa se hace una bola grande.

El problema es que el PP de la empresa es 50%RV 50%RF y no se si me conviene o no aportar mas para reducir mi carga fiscal de ahora… Podría hasta triplicar la aportación que hago. Se haría cada vez una porción mas y mas grande (pq es por porcentaje de mi salario, aunque esta el tope de 8500).

No se bien como proceder, que ideas tenéis? El PP solo se puede recuperar una vez verdad y en situaciones especiales no?

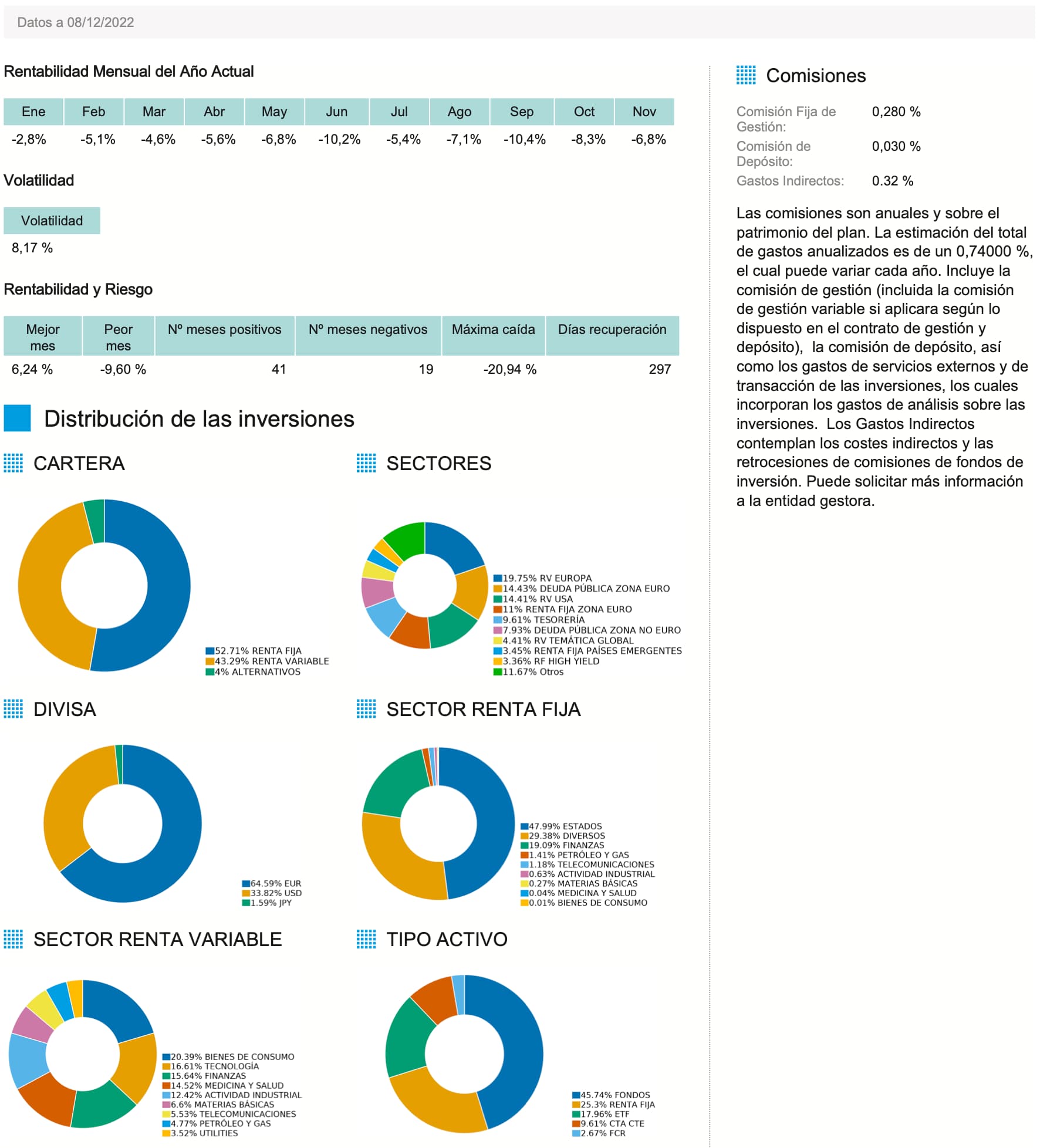

Lo bueno del PP de empleo, tiene bajas comisiones (0,32%), lo malo esta estipulado hasta un máximo de 50% de RV.

Puede que la rentabilidad con un 50% de RV no sea la mejor, pero teniendo en cuenta el ahorro fiscal y las aportaciones de tu empresa supongo que mejora bastante. Para que te hagas una idea, el plan de mi empresa tiene un 95% o así de RF y una previsión de rentabilidad del 1% o menos.

En el futuro sí cambias de empresa supongo que te lo podrías llevar a otro sitio, así que lo que hayas acumulado puede tener mejor rentabilidad más adelante.

Habia alguna opción de rescatar a los 10 años de cada aportación pero no recuerdo si hay condiciones adicionales.

No me encantan los PP pero las condiciones no son excesivamente malas. Pero también intentaría aumentar la cartera para tener mayor flexibilidad de poder disponer del dinero e invertirlo como veas mejor.

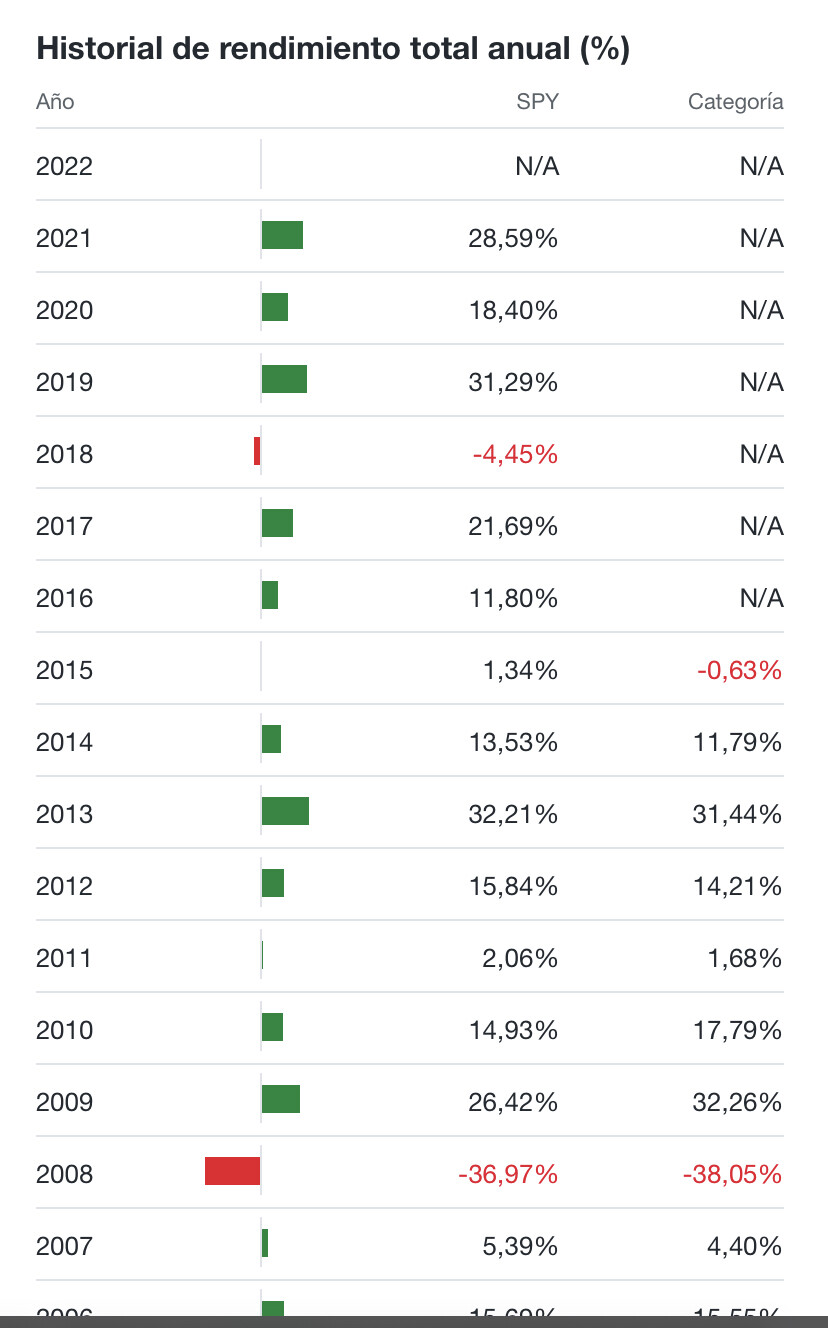

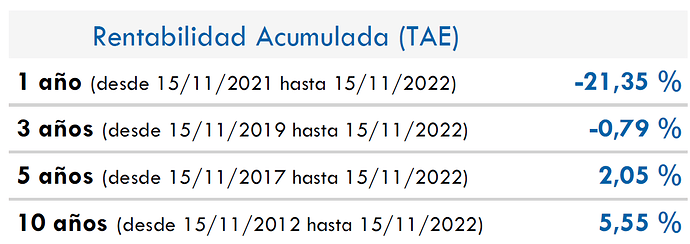

A mí me chirría bastante que en 10 años la rentabilidad del SP500 sea “tan sólo “ del 12%. Igual es que lo interpreto mal y es la media de los 10 últimos años.

La tabla del PP sí que pone claro que es TAE acumulada.

¿El 10% en liquidez y una comisión del 1,75% puede que expliquen la diferencia de rentabilidad del PP respecto al S&P500 NET EUR (12,46% vs. 15,34%) en los últimos 10 años?

Eso y y que el plan no es un indexado como tal.

Sí. Incluso un 3% diferencia me parece poco para lo que dices.

Me equivoqué y puse 12% en vez de 15%. Quiero decir que un rentabilidad total del 15% en 10 años del S&P500 NET EUR me parece poco (no sé si el NET es lo que influye en tener esta cifra).

Creo que estoy exquisito esta mañana, pero me gustaría pensar que en 10 años nuestras carteras (en €), deberían hacerlo mejor que un 15% total.

Sí.

En cualquier caso, mal negocio para el familiar si pilla un PP que en teoría cogiendo empresas USA tiene a 10 años una rentabilidad de 150-12= 138% por debajo del SP500.

15% por 10 años = 150%.

12% total en 10 años = 12%.

Aprovecho para preguntar una duda:

¿merece la pena usar un plan de ahorro para jubilación? Desgrava sobre la base imponible, por lo cual lo asemejo al PP.

El problema es que es rentabilidad fija de 1% anual.

Así que… desgravar 45% de la cantidad metida (con renta negativa respecto a inflación a saber cuántos años), vs pagar la pasta a hacienda (dinero perdido completamente).

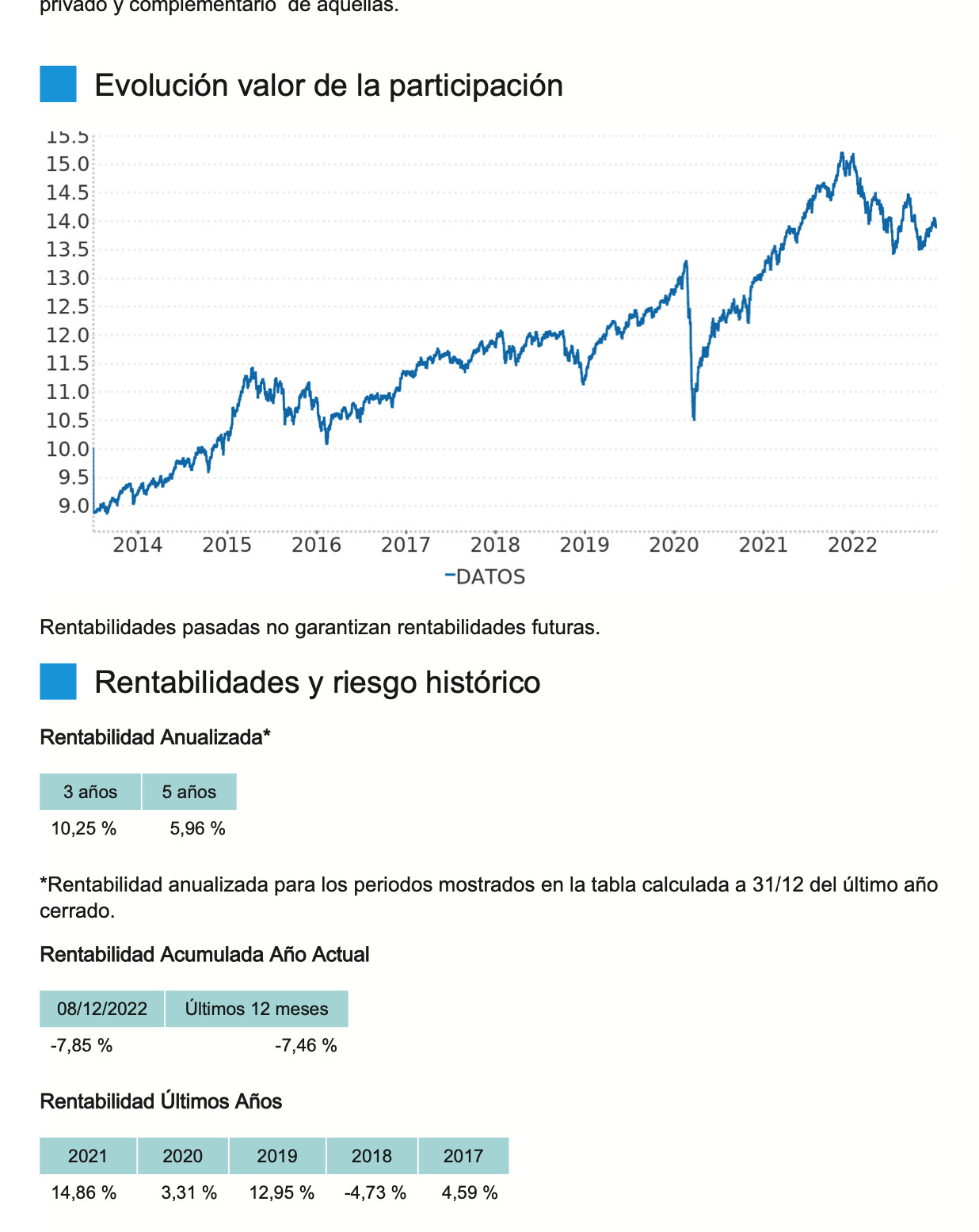

No me extrañaría que hace 10 años tuviese Telefónicas y haya comprado las acciones USA recientemente cuando se han puesto de moda ¿Se puede ver el histórico del portfolio?

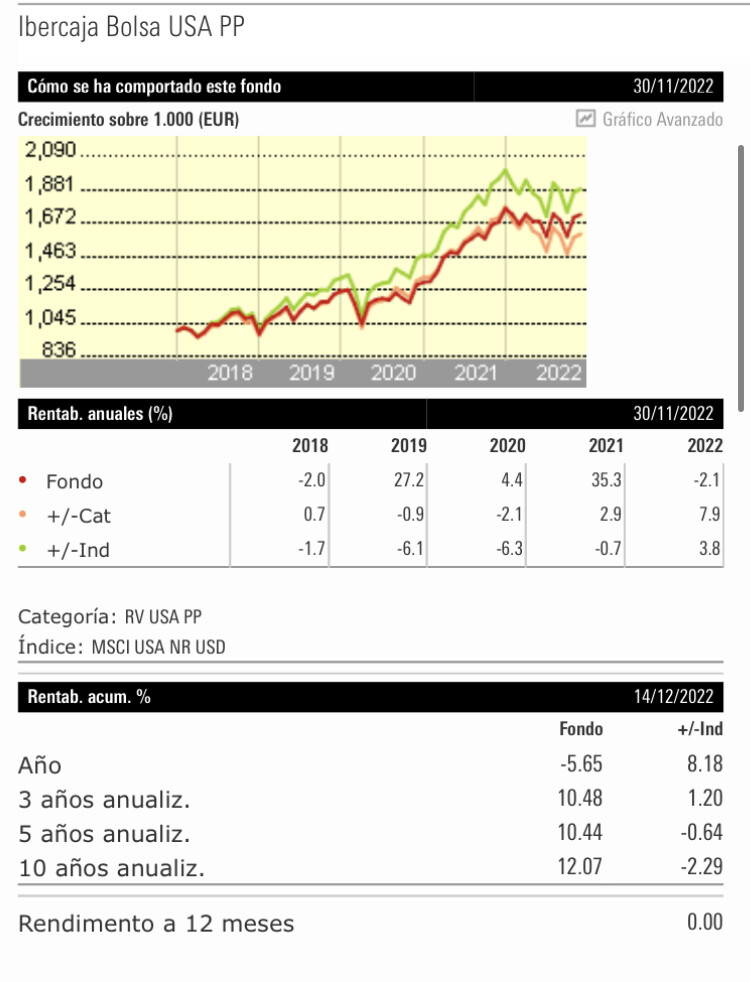

La verdad es que la información de Ibercaja no es muy clara, dice acumulado y TAE en el mismo epígrafe.

Yendo a Morningstar ya queda claro que el 12% es anualizado y que se queda a 2,3% del índice a 10 años, esas comisiones se acaban notando a largo plazo.

ES que el TAE lo puedes calcular sobre el periodo de tiempo que desees. Al decir “Acumulado” están diciendo implícitamente que han calculado el TAE en el periodo que indican.

A ver si así me lo aprendo.

Hay que ser letrado para descifrar lo que te da el banco. Que si no queda claro, contratas un fondo pensando una cosa y luego es otra (más de una vez ha pasado).

La historia es que mi mujer arrastra un plan de pensiones(en torno a 70.000,00 €). Me estoy volviendo loco para intentar rescatarlos pero debido al salario de mi mujer que es alto… si los rescata integro el palo que nos dan es tremendo al sumarse integramente a rentas del trabajo.

Se que en su momento se beneficio del mismo y que ahora toca pasar por caja pero se os ocurren metodos para intentar rebajar ese peaje…