Quizás pudiera plantearse un año sabático, no ingresar sueldo y recuperar el PP. Sería interesante ver las cuentas pero con la bajada de impuestos igual te pegas un año sabático por cuatro duros.

1 me gusta

Si os va bien rescatar poco a poco, igual ponerlo en un fondo que pague dividendos altos?

Ahí os cobrarían el 20% aprox aunque claro, no recuperais el dinero de golpe.

Ojala pudiese dejar el trabajo pero me temo, que esa opcion esta descartada… de momento.

Muchas gracias

Yo estoy igual , tengo un plan de pensiones que quiero rescatar y no se como.

Algo leí que a partir de 2025 se puede ir rescatando progresivamente , pero no me he informado lo suficiente

Yo por mas que miro, leo y me informo no veo nada diferente a lo que mas o menos todos sabemos…no hay forma de escapar de hacienda ajjajajaja

En mi opinión lo ideal es que ese plan se rescate siempre en forma de renta y tratando de minimizar en la medida de lo posible la base imponible.

Siempre será eficiente fiscalmente rescatarlo de tal forma que la base imponible en el momento del rescate sea inferior a la base imponible en el momento de hacer las aportaciones.

Es importante destacar que en caso de rescate en forma de capital, las aportaciones realizadas antes del 31 de diciembre de 2006 están exentas en un 40%. En este caso, si por ejemplo, de los 70.000€, 30.000€ correspondieran a aportaciones previas a esta fecha, solo se integrarían en la base imponible como rendimientos del trabajo, 42.000€.

1 me gusta

Muchisimas gracias Manuel. Si eso ya lo sabia. La verdad que preguntaba si habia alguna otra forma , pero me temo que no.

UN saludo

Si tu salario es muy inferior, haced la declaración conjunta el año que viene y debería suavizarse el palo.

Mi salario es inferior pero no muy inferior.

Quiza haya que esperar a la jubilacion y listo. Pero me fastidia no poder mover ese dinero.

Un saludo

Si no hace falta el rescate, ya que tienes otras inversiones sin el “envoltorio fiscal” del plan de pensiones, una buena idea es dejarlo para los herederos.

Difieres la tributación en rentas del trabajo a lo largo de una generación, no tributa en sucesiones y donaciones, el heredero puede tener un salario inferior a los vuestros, que lo haga mas interesante (pensando en un conjunto).

Yo tengo claro que el PP, o al menos las aportaciones posteriores a 2007, es para último recurso en vida, para heredar, o para rescatar en “años sabaticos”.

Saludos,

6 Me gusta

Completamente de acuerdo. Una manera muy interesante de transmitir la herencia. Si se reparte entre varios herederos es bastante probable es que los herederos tengan rendimientos del trabajo más bajos que el titular del plan en el momento de la jubilación

1 me gusta

Yo estaba en la misma situación que tu mujer y lo que hice en su momento fué esperarme a la jubilación y al segundo año de estar jubilado solicite el rescate de las aportaciones anteriores a 2007 para beneficiarme de la exención del 40%. El resto, como no me hace falta y además está en un buen plan, lo voy a dejar para mis hijos, si no me hiciera falta rescatarlo antes. Un saludo.

5 Me gusta

Hola buenos días. SI en principio hare eso.

Ademas en el Pais Vasco no hay restriccion de tiempo y toda aportación tiene exencion del 40% creo.

Un saludo

Novedades legislativas respecto a los planes de empleo

Para todos aquellos de vosotros que tengáis la suerte de trabajar en una empresa que disponga de un plan de empleo, que sepáis que durante este año podéis beneficiaros de una deducción fiscal en el IRPF adicional a la de los planes de pensiones individuales.

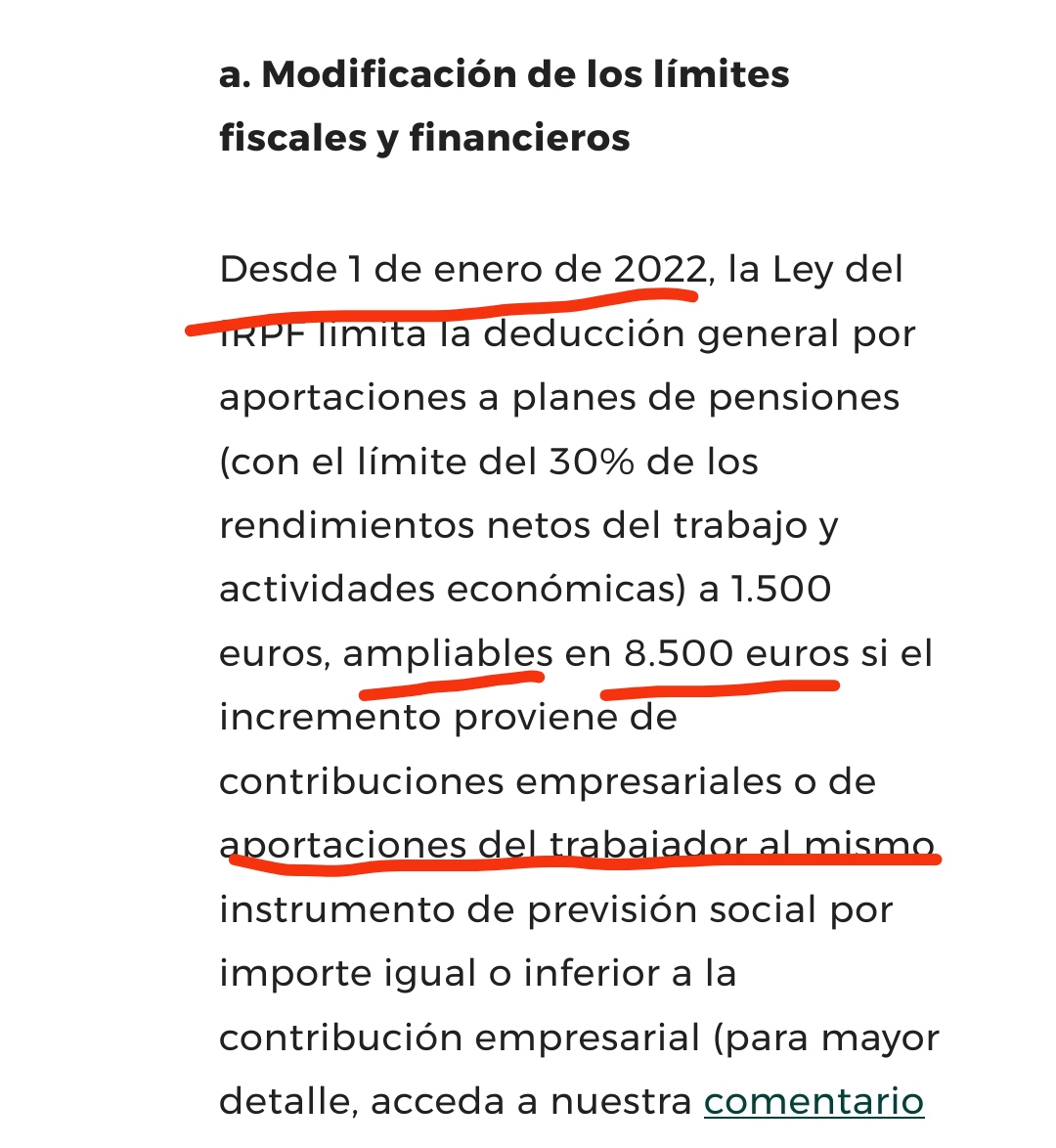

La nueve normativa establece un incremento de los límites de la aportaciones, en función de tu salario y de los importes que realice tu empresa, sin que el total de las aportaciones a planes pueda superar los 10.000€ anuales.

Para aquellos trabajadores cuyos rendimientos del trabajo sean inferiores a 60.000,01€ anuales, el límite de los 1.500€ se incrementa hasta 8.500€. Si la aportación de la empresa es inferior a 500€, puedes aportar tú por tu cuenta esa cuantía multiplicada por un máximo de 2,5. Si la aportación de la empresa es superior a 500€ e inferior a 1.500,01€ en este caso la aportación máxima del trabajador será de 1.250€ más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500€. Si la aportación de la empresa es mayor a 1.500€, la aportación máxima del trabajador será de 1.500€ más el mismo importe de aportación que haga la empresa.

Para aquellos trabajadores que ganen más de 60.000€ anuales, la aportación máxima será igual a la que realice la empresa al plan de empleo más los 1.500€ anuales que se permiten aportar hoy a planes de pensiones individuales.

Como podéis ver el sistema no es demasiado sencillo…casi mejor consultar con el departamento de RRHH para que os diga el máximo que podéis aportar en vuestro caso particular.

También hay algunas ventajas para trabajadores autónomos.

3 Me gusta

Dios mío, pero quién ha redactado eso, no parece que les interese hacerlo fácil ![]()

¿Tiene algún sentido proponerle esto a la empresa? ¿O para ellos no es ningún beneficio?

1 me gusta

La verdad es que es bastante follón…Para la empresa no supone ningún problema. Simplemente, es el trabajador el que decide aportar al plan de empleo con parte de su sueldo, con el beneficio fiscal correspondiente

Pues no sé si para salarios altos resulta perjudicial el cambio.

Yo tengo el plan de pensión de mi empresa que hasta un 3% de mi sueldo bruto que yo aporte, la empresa aporta la misma cantidad. Para un sueldo de +60.000€, ese 3% del trabajador ya es superior a 1500€.

Hasta ahora las reglas, de forma también muy confusa, permitían esa aportación siempre y cuando la igualara la empresa, como sucede en este caso.

¿Significa esto ahora que ya no es válida? O me estoy liando y un plan de empleo no es lo mismo que un plan de pensiones?

Salvo situaciones excepcionales, hasta la fecha no estaba permitido que el trabajador aportase por su cuenta a un plan de pensiones (individual o de empleo) mas de 1.500€ anuales.

Supongo que el esquema de previsión colectiva al que te refieres no sería un plan de pensiones sino una póliza de ahorro colectivo. En este último caso no existen límites a las aportaciones pero tampoco deducibilidad fiscal de las mismas

No tengo claro la diferencia entre tipos de vehículos pero sabía esto de los 8500€ de límite. Ahora 1 año después toca estudiarse la letra pequeña y ver en qué condiciones queda todo.

Sacado de aquí https://www.garrigues.com/es_ES/noticia/irpf-modifican-limites-financieros-fiscales-relacionados-aportaciones-planes-pensiones

Estas fueron las condiciones de 2022. Ya no son válidas en 2023. Todo muy lógico por supuesto