Hola @pollitoinversor.

Pues la verdad es que lo que explicas no sólo tiene todo el sentido sino que tienes toda la razón. De todos modos la idea en sí era explicar a una pregunta como haciendo una planificación fiscal uno puede sacar provecho de todo.

Aprovechando tu intervención he recalculado los datos y me he servido pues de cifras reales (que sólo he usado para el MSCI World).

En este caso revisado pues compararemos dos casos de dos personas con el mismo sueldo, con el mismo marginal (37%) en el que uno decide invertir los 8.000 Euros en PP para evitar pagar los 2.960 Euros de impuestos y el otro prefiere pagarlos e invertir los 8.000 en un indexado mundial.

- Individuo A: 8.000 Euros en PP + 2.960 Euros (que se ahorra) en MSCI World

- Individuo B: 8.000 Euros al MSCI World + 2.960 Euros que paga impuestos.

Para hacerlo más real voy a usar el fondo mundial que tengo y mis 4 PP

Amundi MSCI World A-EC

PP Caixabank RV Internacional

Fondo Naranja ING SP500

Fondo Naranja ING EuroStoxx

Indexa Más Rentabilidad Acciones.

Precisamente este noviembre se cumplen 3 años de la llegada de los PP de Indexa por lo que al ser todos indexados (índice y PP) vamos a coger la rentabilidad media anualizada a 3 años.

En el caso del Amundi MSCI World es del 10,48%

En el caso de los 4PP y decidiendo invertir por igual nos sale una rentabilidad media a 3 años anualizada del 10,13%.

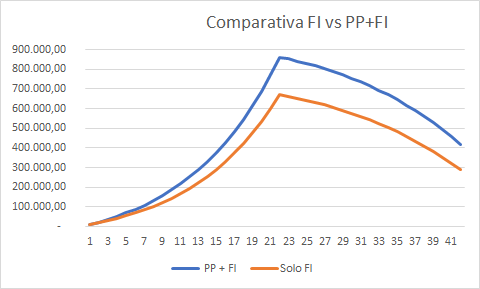

- Individuo A: invierte 8.000 Euros a los PP por 22 años al 10,13% = 706.488,05 Euros

- Individuo A: invierte 2.960 Euros al MSCI por 22 años al 10,48% = 274.860,15 Euros

Así pues el Individuo A que decide invertir en PP y el “préstamo” de Hacienda acaba con la nada despreciable cantidad de 981.348,20 Euros.

- Individuo B: invierte 8.000 Euros al MSCI por 22 años al 10,48% = 742.865,26 Euros

- Individuo B: paga 2.960 Euros a Hacienda por 22 años = -65.120 Euros

Al Individuo B tampoco le ha ido mal que digamos pues termina con 677.745,26 Euros

Sin embargo el Inversor A termina con +303.602,94 Euros o lo que es lo mismo casi un +45% más de dinero que el Inversor B.

Mientras que uno ha preferido pagar impuestos a Hacienda, el otro ha cogido “prestados” esos impuestos y los ha multiplicado por 5. Si ya encima tiene un plan para no devolverlos…![]()