Coño y por qué siempre que se habla de dividendo sale Telefónica y no Johnson and Jhonson?![]()

Que ya sé que lo importante es el total return, pero aún tengo mis taras.

Coño y por qué siempre que se habla de dividendo sale Telefónica y no Johnson and Jhonson?![]()

Que ya sé que lo importante es el total return, pero aún tengo mis taras.

No, es como el japo, hay que contarlo cada cierto tiempo.

![]()

![]()

![]()

Incluso estarías dispuesto a escribir una carta a la dirección para que no se les ocurriera esos años seguir pagando el dividendo?

Sería muy temerario dejar que se descapitalizaran esos tres años por el simple capricho de que los accionistas quieran yeild en vena.

Sin embargo, las más codiciadas y valoradas son las empresas que a pesar de una crisis son capaces de descapitalizarse de igual modo y las que no lo hacen son rechazadas. Curioso.

Estamos hablando de un mercado de 3 años plano en precio o en resultados?

Porque si los resultados acompañan, y el mercado sufre un reajuste de multiplos por el motivo que sea, no veo qué no seguir pagando el dividendo.

Diría que precisamente esas empresas son tan deseadas porque se fuman las crisis sin despeinarse.

Múltiplos? Qué es eso?

Mi solo conocer Total Return. ![]()

Entonces ya te preocupa más la cotización que los resultados?

No conozco ninguna época de mi vida en la que me preocuparan más los resultados de la empresa que el TR.

![]()

Tienes enlace al original?

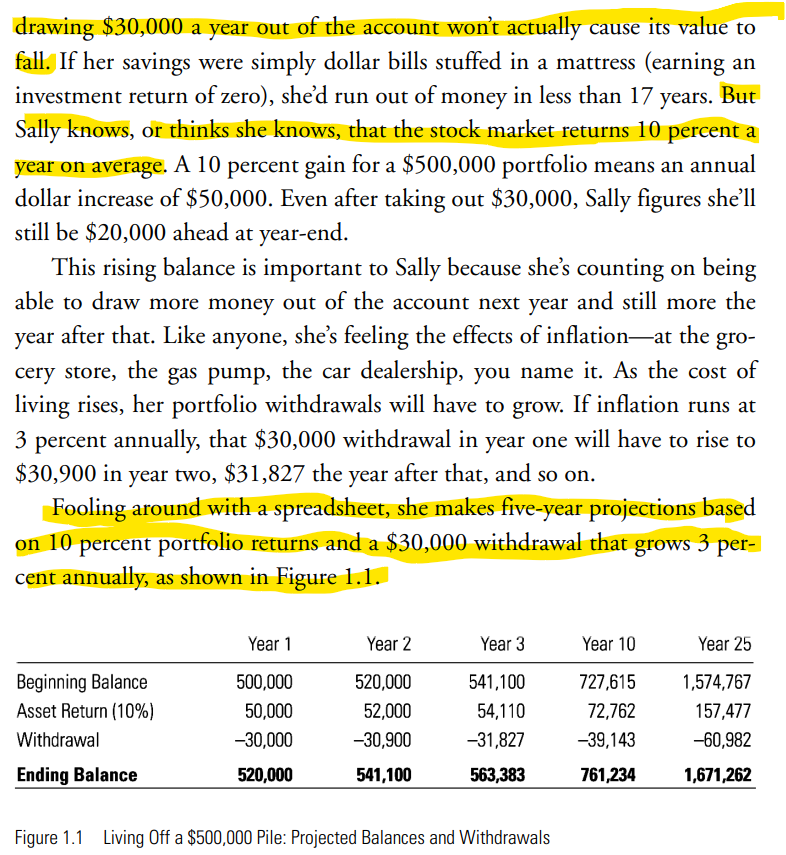

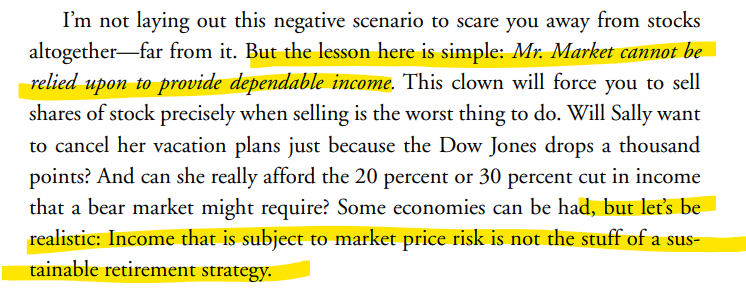

Dile a Sally que no es nada prudente pulirse TODOS los años el 6% de tu patrimonio, a no ser que lleve sacándole al mercado una media de un 12% en los últimos 30 años. Si fuese así, la felicitas de mi parte. ![]()

También dile a Sally, que hay que venir con el culo pelado y no vender entre 2000-2005 ni entre 2009-2012, tampoco si hay pandemias o Putin se vuelve loco.

Y por último, que escoja bien el momento de retirarse, SIEMPRE SIEMPRE SIEMPRE debes retirarte cuando el 4% de tu patrimonio cubra el 200% de tus gastos y además cuando sepas con TOTAL CERTEZA que la bolsa subirá mínimo un 20% cada uno de los tres primeros años que empieces a sacar dinero.

CHUPAO.

![]()

![]()

![]()

Por último, dile ¡¡¡que es la vida sin riesgo!!!

![]()

Mira el VGWL que es global, pero su RPD es del 1,5%.

Yo lo tengo.

Pues es lo que decia. Que si me tocase una primitiva gorda hacia un all in en ese ETF y videojuego pasado para unas pocas generaciones.

Porque necesitas 1 millon de euros por cada 1000€ al mes .

Según el estudio Trinity, a 1M en renta variable le puedes sacar 40.000 eur reales (es decir, actualizados con la inflación) al año y te va a durar 25 años con un 100% de probabilidad. Y 30 años con un 98% de probabilidad.

Si le sacas 30.000 euros reales, te va a durar los 30 años con un 100% de probabilidad.

Si solo sacas 15.000 eur, probablemente te habrás pasado toda la vida ahorrando para que lo disfrute tu yerno o tu nuera.

Interesante. ¿Qué libro es?

Por lo que se expone, creo que es interesante que la componente fundamental de las rentas anuales venga de dividendos, que suelen ser mucho menos volátiles que las cotizaciones. Y si puede ser la única para vivir, mejor: Así dejamos componer al principal (sin ventas) más un margen (dividendos cobrados - gastos) que podamos seguir reinvirtiendo. Esta reinversión se puede ir dirigiendo a unos activos u otros dependiendo de cómo vaya evolucionando el margen mencionado anteriormente, de nuestras previsiones o de lo cómodos que nos sintamos.

La componente psicológica es muy importante y nunca deberíamos minusvalorarla, por muy fuertes que nos hayamos visto en el pasado.

En definitiva, en la medida de lo posible, se trataría de:

![]()

Es un ejemplo, quizás Sally debería partir de un patrimonio mayor o si parte de 500k, extraer un 3% en vez de un 6%.

La moraleja de este ejemplo con Sally es clara, los defensores de la regla de 4% o el x% que sea, subestiman que la bolsa es impredecible. Toman una decisión en base a que creen que van a obtener un retorno anualizado del x% y eso menos el 4%, conseguirán vivir.

El famoso estudio Trinity es un backtesting, se basa en un pasado que puede darnos referencia de como se han comportado algunos activos, pero no predice el futuro en absoluto.

El ejemplo de Sally es otro backtesting, donde en los inicios de los 2000 hubo algunos baches, y lo que puede ocurrirle al patrimonio cuando llegan esos baches, aunque la regla sea que el 4% suponga el doble de tus gastos, te vas a cargar (aunque menos) tu patrimonio.

Todo esto, tus ejemplos y el de Sally son supuestos que pueden funcionar si se cumplen ciertas variables del entorno en unos rangos. Si esas variables cambian, todo se puede ir a tomar por saco.

Es por eso mismo, por descorrelacionarme del precio que fija el sentimiento de mercado, respecto al valor real que generan esas empresas, que prefiero invertir en activos que generen dividendos, porque es el principio empresarial básico, la recompensa a socios capitalistas (a microescala claro) que somos.

Sí, veo que si lo preguntas es porque te ha molado, ¿eh? ![]()

Es de este libro. El de Baelo estuvo traduciendo algunos libros de dividendos que yo ya me leí años antes, aunque este no se si está entre los que tradujo al español

Es de este libro. El de Baelo estuvo traduciendo algunos libros de dividendos que yo ya me leí años antes, aunque este no se si está entre los que tradujo al español

Yo de un tiempo a esta parte me he metido en etfs de distribución que me valgan para rentas y algún día puedan disfrutar mis hijos. Luego toda la parte del ahorro la meto a fondos indexados con la intención de hacer el traspaso a distribución . Así intento no vender y obtener un retorno que aguante la inflación . No busco rentas del 4-5% sino del 2-3% que perduran a la inflación . También tengo el inmobiliario que me proporciona unas rentas que espero hereden mis hijos. Mi primera posición es el Vwrl, que no me da un gran dividendo , pero si creciente y ya le saco un 40%

Entonces, por esa regla de tres, haces polvo la acumulación a poco que retires el capital. Si seguimos por ahí, pasamos de los dividendos a los indexados y cerramos el círculo llegando a la conclusión de que nuestros padres ya tenían la solución, que era comprar ladrillo para alquilar. Al menos genera rendimientos sin perder el activo al cabo de x años.

Uy, qué gran trampa al solitario te estás haciendo. A toro pasado, ya sabes.

El principal enemigo de cualquier estrategia es uno mismo.

¡Toda la razón! Me he dado cuenta de eso varias veces en este tema.

Y en mi post inicial yo también he mirado al pasado comparando los resultados de diferentes ETF con mi carrera, proyectando mentalmente en mi inconsciente que el futuro iba a ser el mismo. En cierta manera me contradigo en una de mis respuestas a ifrobertocarlos, porque le decía que nadie sabemos al futuro y que los backtesting miran al pasado.

Pero ahora nos olvidamos de rendimientos pasados y futuros, y centrándome en lo que quiero transmitir:

Vamos al punto siguiente: ¿es o no es más cómoda y sencilla una gestión de cartera con ETFs? En teoría si lo es.

Ahora, con un ETF las ganancias y pérdidas son probablemente más limitadas que en una acción, con una acción puede uno ganar mucho más pero también perderlo todo.

¿compensa la relación tiempo dedicado /rentabilidad en una cartera de acciones donde la mayoría de inversores no vamos a batir al mercado (mercado=SP500), baje, suba, o sea lo que sea que haga el mercado?