Efectivamente es el precio del dolor de cabeza. La diferencia entre mis costes (250€/año por 100k€) y un fondo indexado (370€/año).

3 Me gusta

Sí, se puede diversificar en diferentes maneras de invertir. Yo también lo hago como puse en mi post inicial, y también estoy relativamente contento.

Pero, tras varios años en estas batallas, de alguna manera el proceso que estoy llevando a cabo me genera dudas, y estoy empezando a interiorizar que si no voy a ganar al mercado, ¿por qué y para qué hago este trabajo de elegir acciones? ¿Por ego? ¿Por “adrenalina” o “emoción”?

Para mi emoción o adrenalina es ganar los 300 del mercado en vez de los 100 de mis ideas paco inversoras.

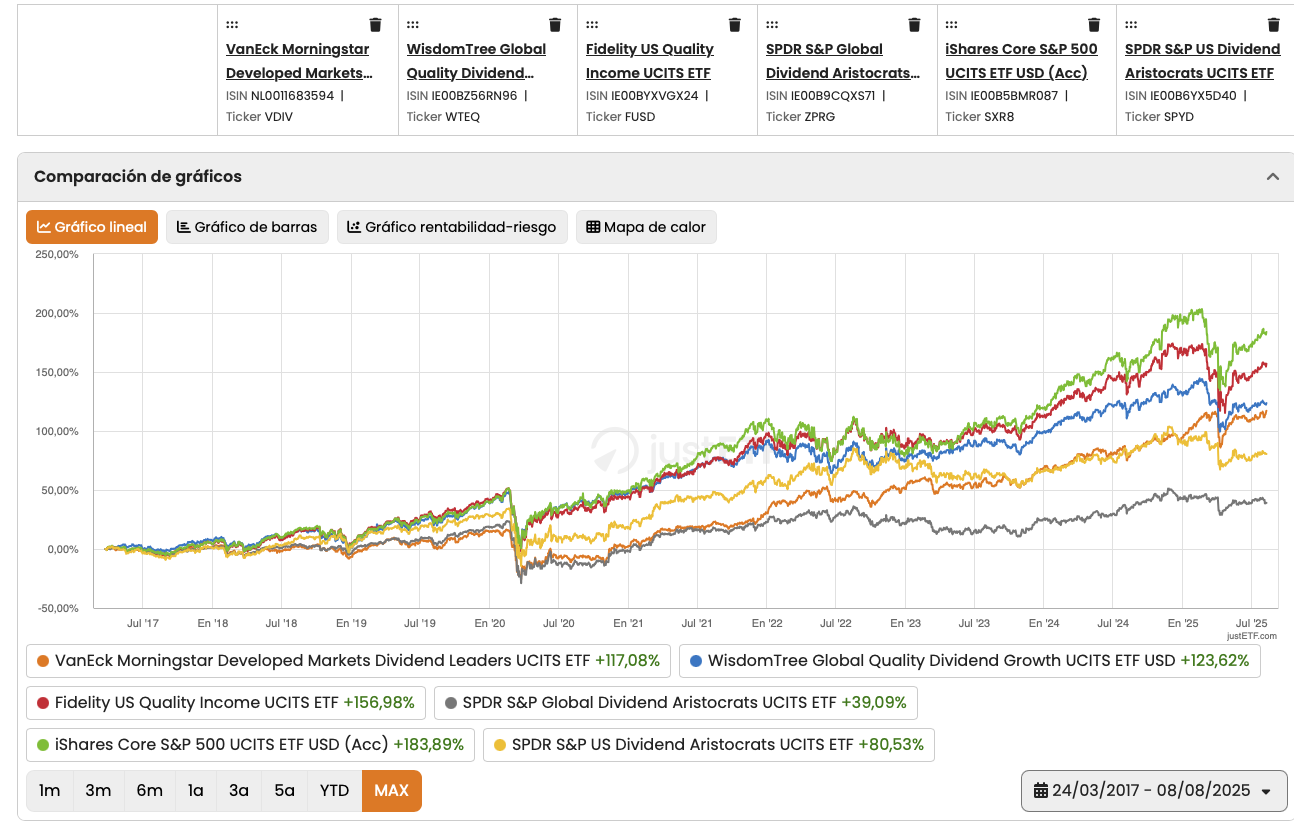

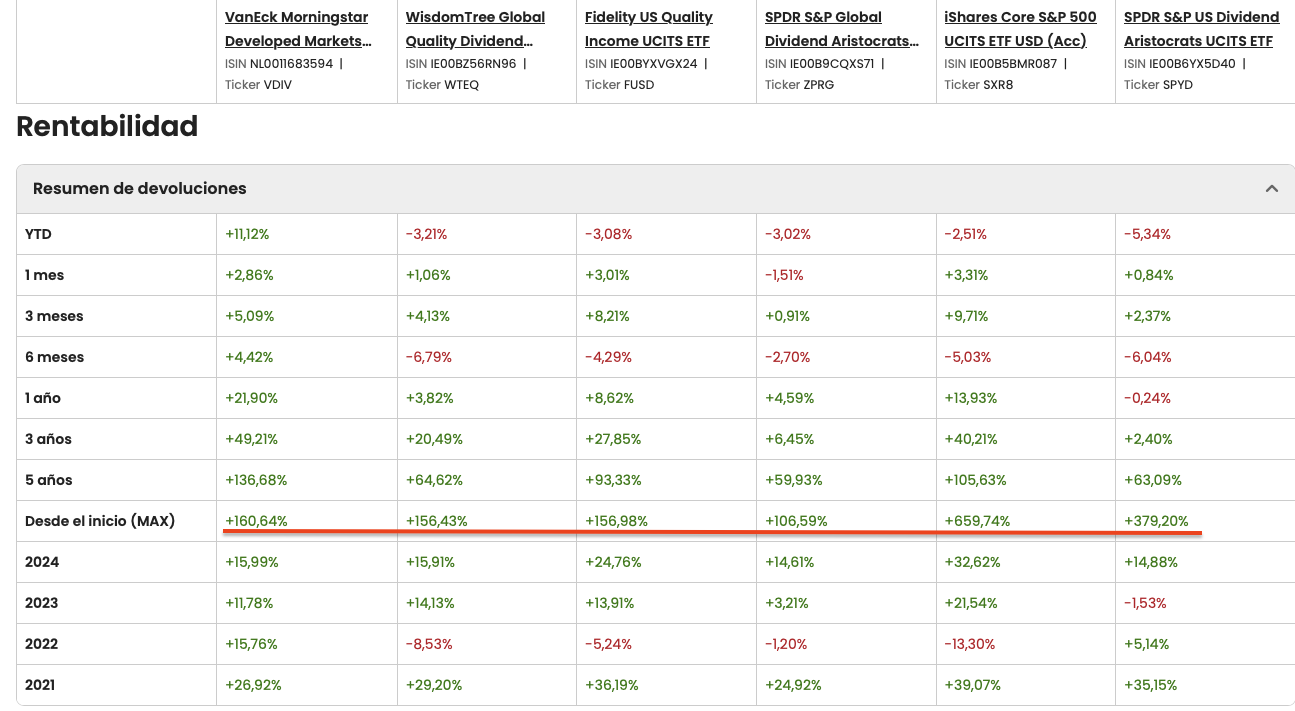

Por ejemplo, en esta comparativa:

En el periodo seleccionado desde el 2017, el ETF indexado al SP500 a día de hoy ha dado el mayor retorno.

Si se baja el scroll se ve el retorno total desde el inicio en 2010, un 660%. El mayor retorno entre todos los comparados.

Después viene el de los aristócratas del dividendo USA por su rendimiento acumulado desde el inicio en el 2010. Y después el resto.

Aqui con las fechas desde que están vigentes. Probablemente las métricas de rentabilidad desde el inicio no sean comparables, porque cada ETF parte de fechas distintas, habría que comparar lo rendimientos entre mismos periodos. Pero al menos nos da una idea orientativa.

¿No hubiese sido más eficiente y sencillo, haberme olvidado de elegir esa y otra empresa, y aportar en bajadas a alguno o algunos de esos ETF?

Yo tampoco considero que sepa de inversiones, pero precisamente por eso me estoy dando cuenta, interiorizando mediante diversas lecturas, como la de Nick Maggiulli, tras un proceso de años, que como no se más que el mercado, para mi sea indexarme al mercado o si quiero dividendos usar un ETF de reparto que me guste, y ganar en eficiencia, tiempo y esfuerzo para dedicarlo a por ejemplo aumentar mis ingresos o dedicar más tiempo a mi familia.

Saludos

6 Me gusta

Totalmente de acuerdo con todo. La unica pega es que para que el dividendo sea medianamente jugoso, la parte de ETFs de reparto ha de ser de gestión activa, y ya estamos en el punto de partida.

Si el MSCI world tuviera un dividend yield del 3-3,5% creo que estariamos todos indexados a un ETF de reparto🤣

Pero lamentablemente suele rondar el 1.5%.

Alguna vez he fantaseado con que si me tocase una loteria gorda, con cuyo 1.5% anual bruto cubriese mis gastos, hacía un all in en un etf de esos y videojuego pasado forever para mi y para mi descendencia.

8 Me gusta

Llegando yo también a esa conclusión, planteo una duda (por jugar al abogado del diablo). Que te impediría el día de mañana ir reembolsando el 3% de ese msci world e ir generando tú ese dividendo que buscas?

5 Me gusta

Nada. Que no me gusta vender😅

2 Me gusta

Lo que ya se sabe, aunque no es per se un impedimento:

-

Si el mercado es lateral o bajista, destrucción acelerada del patrimonio

-

Pensar en la cantidad a vender cada vez para cubrir gastos

-

Vender el principal que es el que genera el flujo de caja, no me parece una buena idea. Es como vender los medios de produccion de una fabrica para generar un flujo de caja que debe provenir de las ventas del producto final que fabrica el medio de producción.

6 Me gusta

A mí tampoco me gusta vender, pero cuando lo trnga que hacer creo que me será más fácil vender el índice que seleccionar qué empresa de la cartera vendo.

Me tengo que leer de arriba a abajo el hilo de ETFs y hacerlo una pata importante de mi inversión. Lo único, es que siempre parece que el mercado está “caro”, a menos que te metas en ETFs sectoriales. Con el stock picking en cambio siempre hay algo “barato”.

5 Me gusta

No, otra vez nooooooo el debate dividendo vs “descapitalización”.

Señores, es lo MISMO, solo es un tema ¡¡psicológico!!

Un cordial y matutino saludo ![]()

18 Me gusta

Estoy de acuerdo en que es más fácil vender el índice que seleccionar qué empresa vender. Es otra ventaja que le veo a un ETF de reparto de dividendos.

Sobre cuando comprar, y pensando en un ETF de acumulación o de dividendos, se pueden poner ordenes limite que salten y hagan la compra cuando el precio baje lo que nosotros estimemos, se aprovecehn de las bajadas que ocurren por la naturaleza de la renta variable en la que se encuadran estos ETF de dividendos. Cuando el ETF baja, compras un paquete de empresas que han bajado, y otras que igual también han subido.

Yo también tengo que mirarlo, por eso también abrí este hilo que en cierto modo mientras escribo, me sirve para poner en claro mis ideas y poder tomar o no una decisión ![]()

2 Me gusta

Claro, pero sin el dividend yield del indice es un 1.5% y vendes un 3%, te descapitalizas un 1.5%.

Otra cosa es que las series historicas digan que la bolsa compensa de sobra esa pequeña descapitalización con el crecimiento, en periodos largos.

Debate no hay🤣

1 me gusta

Si tienes empresas en cartera que paguen dividendo no necesitas vender.

Correcto, pero como lo que importa es el Total Return… (y no el yield) vendiendo un 3-3.5% si tu inversión crece de media un 5-6%… (ya no digo un 8% histórico) las cuentas salen.

6 Me gusta

Esto es porque asumimos una progresión lineal de ese 5-8% aunque de media sea lo que ha pasado, al menos para mí pensar en un mercado 3 años bajista o lateral e ir vendiendo, aunque sea lo mismo a nivel psicológico no lo llevaría bien. Pero ese soy yo y cada uno lo llevará a su manera.

@iguerrero hay un etf indexado al mundo de vanguard high dividendo yield que da un 3% aprox de yield.

De hecho yo he estructurado mi cartera pensando a futuro ir dándole peso a este conforme me acerque a la jubilación.

Mi cartera la tengo pensada de la siguiente forma.

60% MSCI World (fondos)

20% Vanguard FTSE All World High Dividendo Yield (etf)

10% JGPI (etf)

10% Bitcoin (etf)

Cartera a 20 años vista que irá mutando a más rentas conforme se acerque la jubilación. Está basada en las Bogle pero quitando la renta fija por “dividendos”. Ya sé que no se comportan igual y que supuestamente están descorrelacionadas hasta que como estos años de atrás se correlacionan y te queda cara tonto si me vuelve a pasar en la jubilación. Creo que los dividendos me ayudarán a llevarlo mejor aunque sea sicologicamente.

Saludos

6 Me gusta

Cierto. Yo para ese caso tiraría de fondo monetario, oro o directamente fondo de emergencia y la renta variable para épocas buenas. No soy de tener el 100% en RV, precisamente por ese supuesto. Si tenemos los porcentajes de asignación a cada activo muy claros, todo es cuestión de vender lo que haya ganado peso en la cartera hasta que vayan volviendo esos porcentajes a su peso asignado.

Vamos, un rebalanceo Bogle de toda la vida, nada nuevo.

Un saludo.

3 Me gusta

Es bastante frecuente que el inversor dedique un tiempo +/- importante a la hora de analizar y decidir la compra de un producto.

Sin embargo, a la hora de vender ese mismo inversor suele dejarse llevar por un “pálpito” y le cuesta más determinar su precio de venta.

Saber vender añade rentabilidad a la inversión por muy B&H que se sea. Un ejemplo sería vender un título que nos gusta pero que está en pérdidas ( disminuyendo así la factura fiscal ) esperando poderlo comprar más barato alguna vez. Yo lo he hecho en varias ocasiones con buenos resultados en la mayoría de los casos, aunque en otros todavía estoy esperando ( no pasa nà ya que ello también forma parte del juego y algún día tendré la oportunidad ).

Salu2

4 Me gusta

A mí lo que menos me gusta es perder dinero y lo segundo que pase lo primero. ![]()

4 Me gusta

Claro, y con una cartera de acciones con un yield del 3% eso no sucede porque sólo te gastas el dividendo, ¿no?

La cuestión es por qué hay empresas cotizando con un yield del 3% y otras empresas cotizan con un yield del 1,5%.

O dicho de otra manera, ¿qué es mejor?:

A) Empresa con yield del 3%. Me gasto el 3%

B) Empresa con yield del 1,5%. Me gasto el 3% (un 1,5% proviene del dividendo y el otro 1,5% estás vendiendo el principal)

¿Por qué es mejor la opción A que la opción B?, ¿porque en la B te descapitalizas?

¿Y qué ocurre si la empresa B crece un 20% todos los años y la empresa A está estancada?, ¿sigue siendo mejor la opción A?

¿Qué hubieras preferido estos últimos 20 años, gastarte el dividendo de Telefónica o el mismo importe descapitalizándote de acciones de Apple?

Lo importante es el Total Return.

17 Me gusta

Al ser high yield selecciona empresas y entonces ya no cumple la mision de la indexacion ponderada por capitalización ![]()

Esto es como las vacas y la leche. ![]()

![]()

![]()

El tema es que yo tengo vacas que fo**an y tienen terneros, vender un ternero de cada dos que nacen no parece ninguna locura, no? Y más si con ese ternero te da para vivir.

Con el beneficio de los medios de producción puedes comprar medios más eficientes para producir un 15% más e ir vendiendo de segunda mano los medios de producción más antiguos.

Si una cartera crece al 8% de media y vendes para vivir el 4%, algo muy raro tiene que pasar para que te descapitalices vendiendo parte de las acciones o participaciones.

Aunque parece intuitivo pensar que si tienes 100 acciones de una empresa y necesitas vender 4 para vivir, a los 25 años se te acabará el dinero, cierto también es que cada año las acciones valdrán más y menos cantidad de ellas tendrás que vender. ¡Pero que se me acaban!, ¡¡¡que si las vendo se me acaban!!! ![]()

![]()

![]()

Para no tener que hacer muchos números, imagina que en vez de subir el precio de la acción, el precio permanece inmutable y lo que hacen es regalarte de media 8 acciones por cada 100 cada año (8% rendimiento medio).

El primer año te dan 8 acciones y vendes 4 para vivir de ellas, ahora tienes 104 acciones que para el año te darán 8’32 acciones de las que venderás 4’49 acciones (es el 4% de los 112,32 acciones que tenías).

Cada vez tienes más acciones a pesar de vender el 4% de ellas cada año. Pues con el precio de la cartera es lo mismo, por mucha máquina que vendas o terneros que mates para vivir, si cada año tú cartera produce más NO TENDRÁS NINGUNA DESCAPITALIZACIÓN QUE VALGA.

Esto es como la historia del japonés que estuvo 20 años comiendo arroz, cada cierto tiempo tengo que contarlo, para asustar a los nuevos. ![]()

![]()

![]()

![]()

9 Me gusta