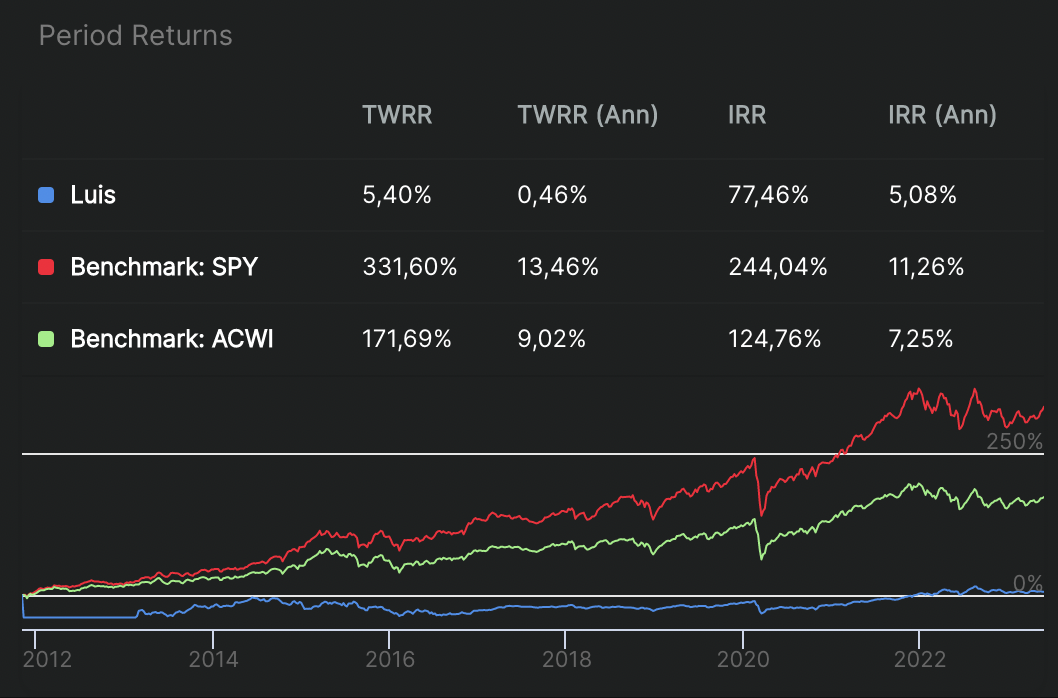

Menuda tristeza mirar hacia atrás…

Claro que hasta 2015 no empecé bien y todo eran cagadas. En realidad, aunque ponga final de 2012, en 2008-9 empecé con el SAN. Y luego TEF y demás.

Mis datos propios, me dicen que es 82,89% dinero y 17,11% mercado.

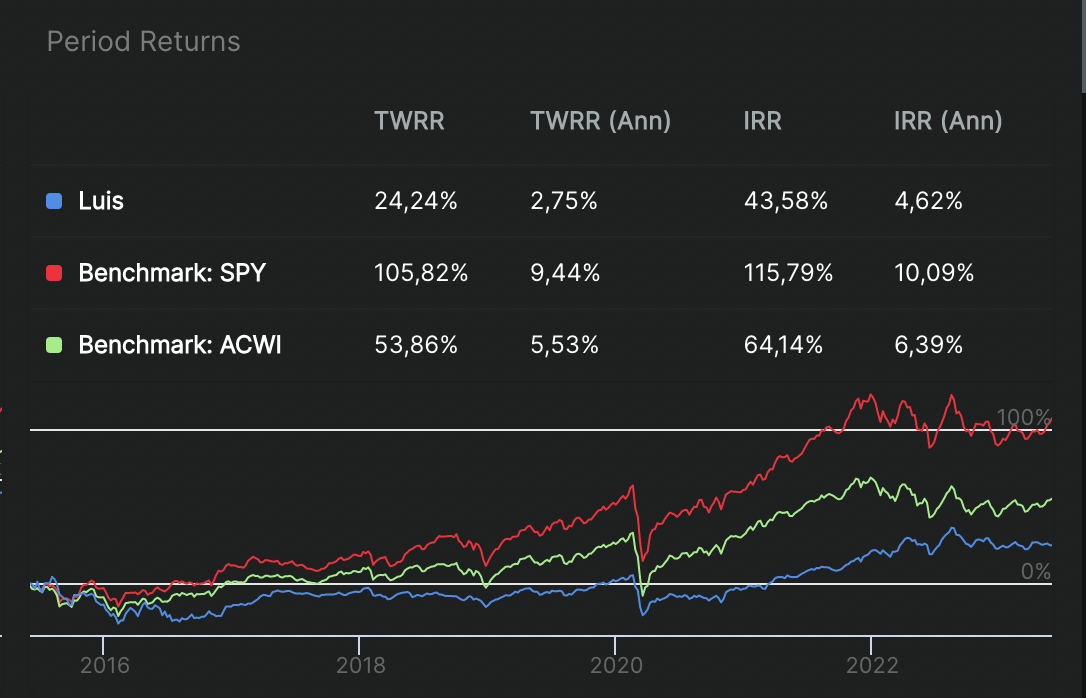

Si cuento desde junio 2015 (cuando empecé a estudiar y ver de qué iba esto), algo mejora. Trampas al solitario, las que queráis.

Lo que más claro dejan las gráficas es que si me indexo como va a hacer @anbax, me irá mucho mejor y evitaré problemas de perder tiempo y dinero.