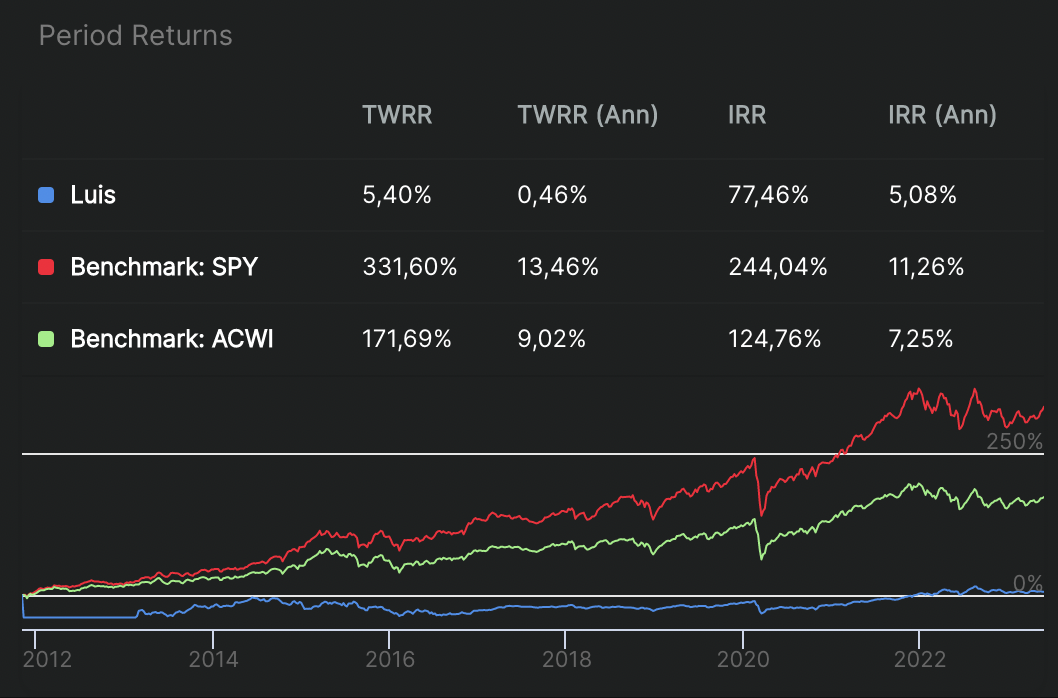

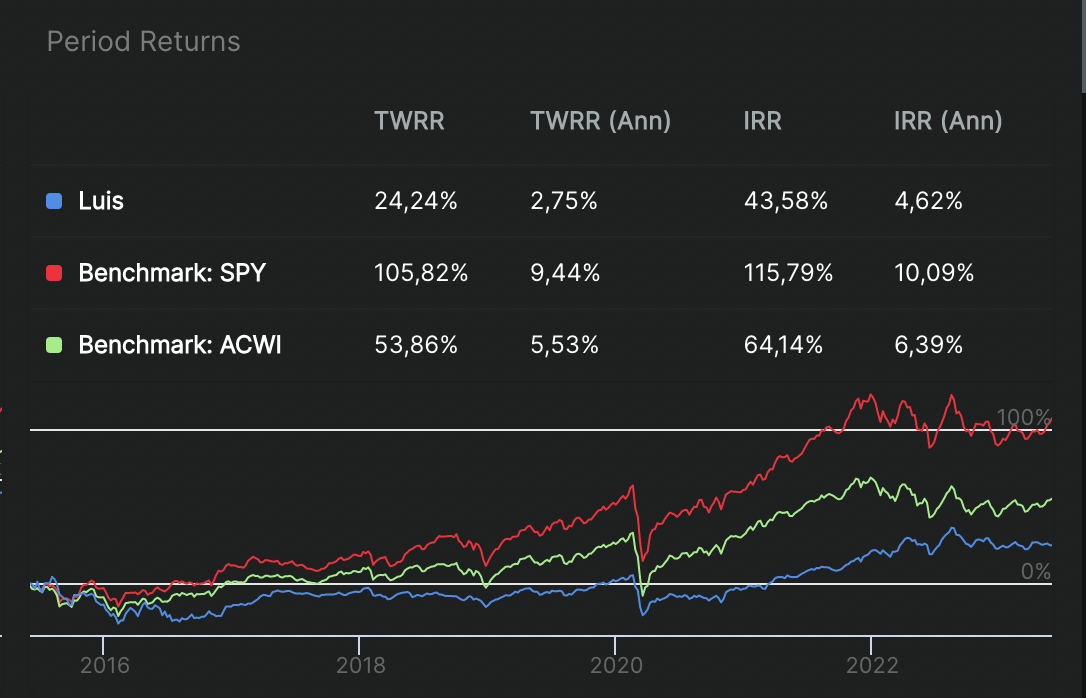

Bueno, no tan malas

Mejoró, sobre todo en lo que a constancia se refiere. Al final cualquier estrategia que se base en el trading asume muchos mas riesgos en todos los sentidos.

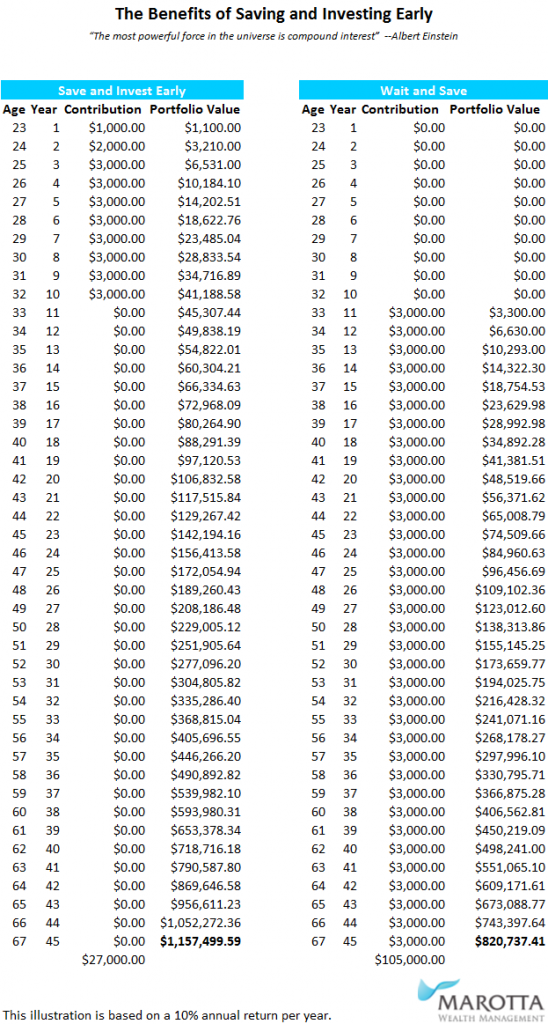

Con una estrategia basada en el DGI, al menos en mi caso, a poco que se tenga una diversificación mas o menos acertada, que no se provoquen sobre ponderaciones que puedan desestabilizar la cartera en caso de un contratiempo en ellas y con una reinversión-aportación mas o menos constante, salvo imponderables como fue el caso de la pandemia, se suaviza mucho la curva de drawdown.

Pensemos que en el momento en que se cuenta ya con unos ingresos por dividendos significativos, a poco que se mantenga una constancia en las aportaciones adicionales, que además con el paso del tiempo tenderán a ser cada vez mas irrelevantes en relación a la totalidad de la cartera y a los mismos dividendos a poco que estos puedan mantener la G del apellido, solo con eso se estará inyectando a la cartera un capital que ira ampliando la palanca a la hora de componer para el resultado final.

Eso, entre comillas, sin recurrir a la revalorización propiamente dicha del capital, solamente lo que son rendimientos orgánicos de la cartera vía dividendo y aportaciones. Mientras que en una estrategia sustentada en el trading, mas allá de que puedas continuar aportando al igual que en el DGI y de que se pueda cobrar algún dividendo por el camino, el rendimiento habrá de venir casi íntegramente de la exposición del capital.

Sin entrar a valorar el tiempo de pantalla que te exige sí o sí para mantenerla activa.

Como ya he comentado alguna vez, carteras que perciben unos ingresos por dividendo muy sustanciales pueden mantener una velocidad de crucero ya muy respetable sin necesidad de forzar el ahorro para poder hacer aportaciones extras. Y esa velocidad de crucero en periodos bajistas, incluso asumiendo que algún dividendo pueda verse afectado, se multiplica exponencialmente haciendo que la palanca pueda reforzarse mucho para el futuro.

Aunque todo esto a ti no te dice nada nuevo

No, para nada. Ya comenté en su día que me había adquirido una segunda residencia financiada a pachas entre efectivo, hipoteca y uso del margen de IB aprovechando los bajos intereses. En 2022 viendo lo que se venía con los tipos, antes de que llegara “a la calle” empecé a amortizar todo lo que me era posible. Primero me deshice de la deuda en IB y después he ido amortizando en la hipoteca.

Para ello estuve dándole vueltas a por dónde tirar, porque en su día estuve estudiando las opciones, que ya las había mirado como posible generador de ingresos extras aunque finalmente decidí no liarme más que bastante tenía con las gallinas. Y ahora volví a descartarlas, porque me habría supuesto asumir un periodo de prueba necesario que habría retrasado todo o reducir este con el consiguiente aumento del riesgo asumido al ir a ello sin asentar una base adecuada. Así que como la cabra tira al monte retomé de nuevo, muy light, el ir haciendo alguna entrada que otra para ir rascando algo con lo que aumentar el ritmo de amortización. Y en ello estoy, lo que pasa es que tiene el problema de que si te funciona se hace mas adictivo, y es cuestión de tiempo de que te terminen poniendo en tu sitio … una vez más. Eso queridos, es impepinable. Es un sota, caballo y rey, solo espero ser capaz de bajarme antes de que pasen lista.

Por otro lado, incluso yéndote bien tiene una parte negativa, y es que este año la garrapata me va a hacer un buen roto con la renta. La tengo hecha pero sin presentar aun, retrasando lo inevitable, como si por ello me fuera a doler menos

Pero no, no me he cansado de los dividendos. En cuanto pueda me vuelvo a lo “aburrido”

Un saludo.