Es decir, que de tu cartera actual, el 84% proviene de tus aportaciones via ahorro y el resto es rentabilidad (sea revalorización o dividendos reinvertidos). Es justo eso lo que me interesa saber.

Vaya, que es simple curiosidad pero creo que es muy ilustrativo.

Yo controlo mi cartera como si de un fondo de inversión se tratase, con valor liquidativo y numero de participaciones. Es la unica forma de calcular rentabilidad real, si no paras de hacer aportaciones.

Las aportaciones son participaciones nuevas y todo lo demás (revalorización y divis) es aumento del valor liquidativo.

Sí, es muy ilustrativo sobre todo porque da idea de lo que aporta el paso del tiempo en la evolución de la cartera y del camino hacia la IF. En mi caso la cartera tiene 12 años desde el inicio. En estos momentos las aportaciones de capital son el 67% del valor de la cartera y el YOC neto es del 8,35%.

Posiblemente sea algo más, pues empecé en enero del 19 pero no empecé a controlarlo así hasta dos años más tardes. Sea como sea las aportaciones durante los dos primeros años no fueron gran cosa.

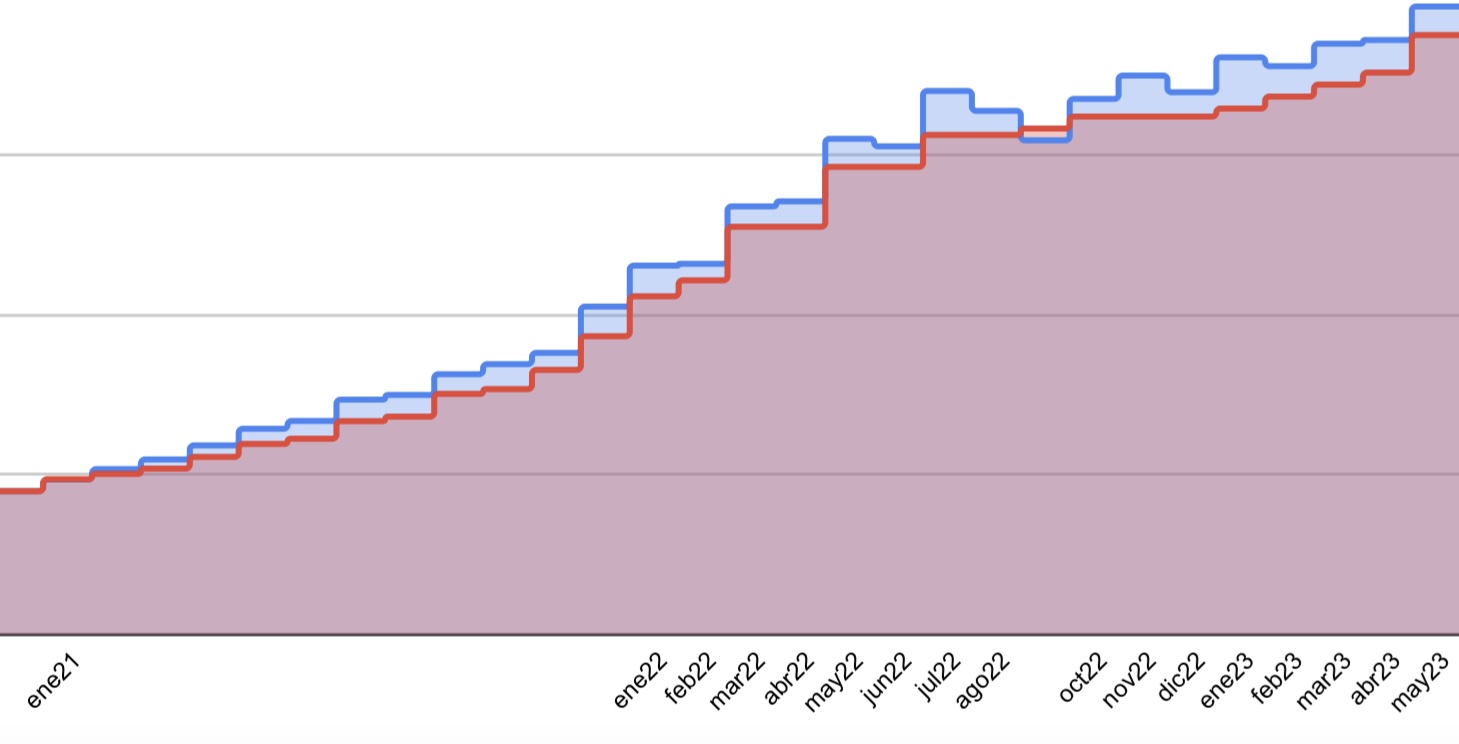

Llevo aportando dinero a la bolsa de manera más o menos regular desde septiembre de 2013. Si sumo las acciones y el fondo de inversión, el dinero que ha salido de mi bolsillo es el 62% del valor actual de la inversión. El 38% es revalorización y dividendos.

Como curiosidad, si todo el dinero que ha salido de mi bolsillo, lo hubiera puesto de golpe el primer día en un indexado global, hubiera multiplicado por 2,6 la cantidad inicial:

Conclusión: tenerlos bien puestos es más importante que saber de inversiones. O como se dice de manera técnica: lo importante es el asset allocation.

Para mí al final es el dato más importante. La auténtica cuenta de la vieja: cuánto dinero he puesto y en cuánto se ha convertido.

¿Pero lo tenías todo disponible el primer dia para invertirlo? ¿Sigues con el 25% en liquidez? Y más importante ¿En 10 años sin currar no has gastado nada del dinero invertido? ¿Te mantiene tu mujer?

Si y no. Hace falta también saber el número de años.

No es lo mismo convertir 100 en 1000 en 50 años que en 2 meses.

Es que eso es realmente lo único importante. El total return anualizado. Ni cantidades totales, ni YOC, ni la vecina del 5º … y ya si pudiese ser net of tax …

porque no es lo mismo tener 1 millón de euros en el banco que tener 1 millón de euros sobre el que tienes que pagar el 25% de impuestos si lo quieres usar para algo

Así que ya sabéis niños, en adelante el que quiera pedir referencias que primero se curre un CAGR como mínimo para empezar a abrir el melón o no hay encuesta que valga .

Unificando criterios o vamos a parecer una unión europea de esas cualquiera