Si ya lo he contado más veces. Los números buenos los tengo desde 01/01/2011 cuando considero que empieza mi etapa DGI (termino de confeccionar la cartera en diciembre de 2010).

Un 45% sería lo que ya tenía en 2010 más el dinero procedente del trabajo duru y el ahorro y el otro 55% restante creado de la nada por el mago mercado.

Pero antes de 2010 ya invertía con lo que parte de ese 45% también proviene de la magia. ¿Que podría ser? ¿Un 40% aprox?

Entonces quedaría ¿un 30% de ahorro lonchafinista y un 70% creado a partir de la nada por el malvado capitalismo salvaje y explotador durante 22 años que se dice pronto? Algo así aproximadamente aunque los números pueden bailar un poco por los datos difusos pre 2010.

Déjalo en unos rangos 30%-35% ahorro, 65%-70% revalorización

No se yo… si mañana me tocan 2M en la lotería paso a ser IF pasándome por el forro el CAGR.

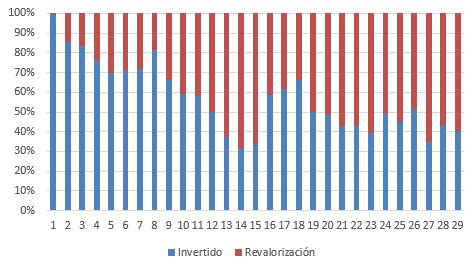

Perfecto. La conclusión que empiezo a sacar a falta de más datos en la muestra es que alguien que aporte sistemáticamente a su cartera, a los 10 años tiene un tercio de la cartera producto del capitalismo y a los 20 años, 2/3 de la cartera total viene de ahí. En números gordos.

Estoy muy cansado de ver las tipicas gráficas de interes compuesto a lo largo de los años a partir de una inversión puntual y echaba en falta bajar al barro y tener datos más mundanos, que son los buenos.

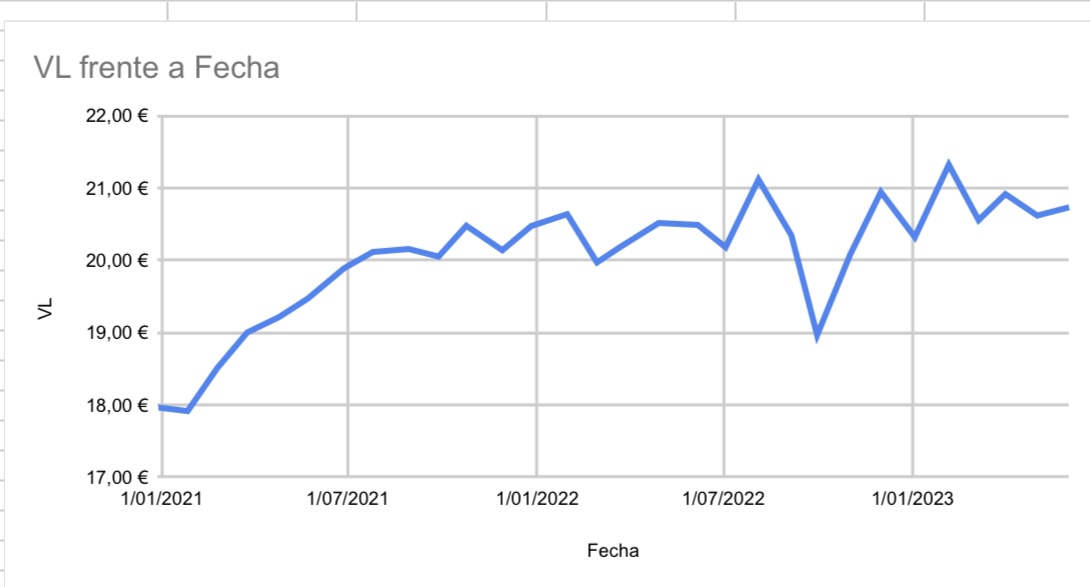

Primera compra de esta cartera el 30 de abril de 2020, así que 3 años haciendo la cuenta de la vieja. 3,0923 años para mayor exactitud.

Por curiosidad he calculado el CAGR y el CAGR EX-TAXES y me sale 22,31% (21,44% EX TAXES). He usado la fórmula CAGR = (VF/VI)^(1/n) - 1

Pero yo me quedo con la rentabilidad real ajustada a IPC, que me sale del 27,05%, anualizando con el mismo cálculo de años (3,0923, me lo saca una fórmula con la función now()-fechaprimeracompra/365) me sale un 8,75% anual real (no nominal).

No creo que sea muy representativo, y ya veremos como evoluciona esto los próximos años.

¿El 73% del valor actual de tu cartera proviene de aportaciones periodicas y el 27% es rentabilidad acumulada? ¿En 3 años de andadura? Me parecen unas cifras espectaculares, la verdad.

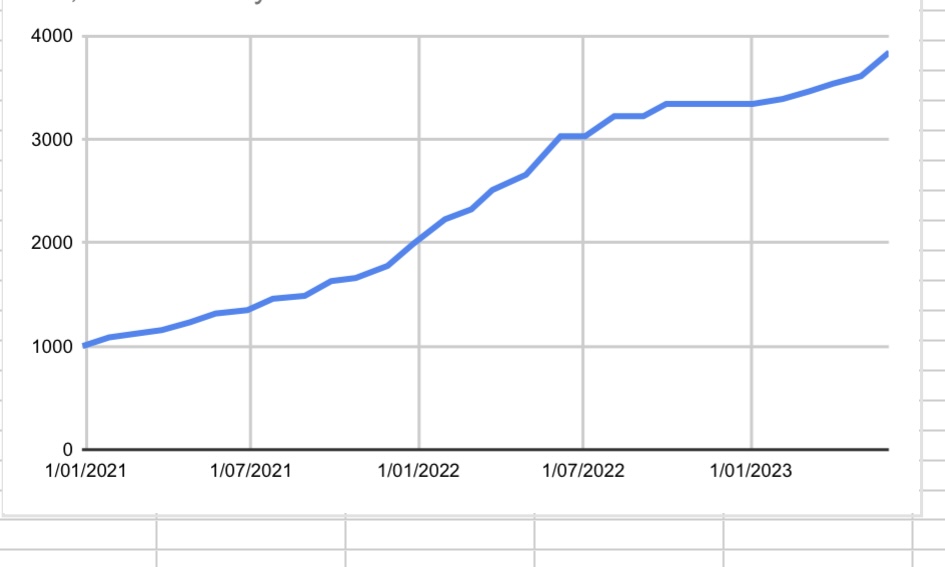

La putada de esto es que si aportas 1000€ al mes, aunque dobles los 1000 primeros, al cabo de 3 años hay 36000€ de capital acumulado y los primeros 1000€ de rentabilidad languidecen frente al tamaño que va tomando la cartera.

Me distorsionan mucho BBVA comprado a 2,888 € de media. Y Logista y BAE Systems también me han subido mucho en poco tiempo. Quitas esas tres y la cosa cambia.

Cada uno tiene sus FAANG. Así a ojo pájaro diría que un 15-20% de mi rentabilidad acumulada a día de hoy viene de una gambleada que hice con Moderna a medias con unos amigos. Compradas a 29$ en febrero de 2020 y vendidas a 140 un año después. Lástima que la inversión fue pequeña.

Yo ahora mismo voy aproximadamente 100-0, porque en su día BABA y URW fueron inicialmente mis 2 posiciones más grandes y ahora están en el guano, aunque no me sería fácil calcularlo exacto porque recientemente he hecho muchas aportaciones nuevas.

Supongo que es un dato que varía bastante según el momento de mercado y que se va amortiguando y estabilizando con el paso de los años aportando linealmente.

Nunca había calculado ese dato, pero me habéis hecho reflexionar. Con datos desde 2011, un 70% es dinero nuevo y un 30% revalorizaciones y reinversion de dividendos. El pobre resultado se explica por no haber mirado más allá del mercado nacional hasta 2018.

Esto es sólo de mi cartera de acciones. No cuento aquí los ingresos por venta de opciones, ni fondos de inversión, porque los considero “otros negocios”

No es lo mismo invertir todo en 2005 y olvidarte, que ir haciendo aportaciones periódicas, que estas sean constantes, crecientes, decrecientes, invertir una herencia ayer mismo

El total return anualizado es lo que cuenta. Lo demás son medias verdades que son peor que una mentira.