Hola metamax,

Bienvenido al foro.

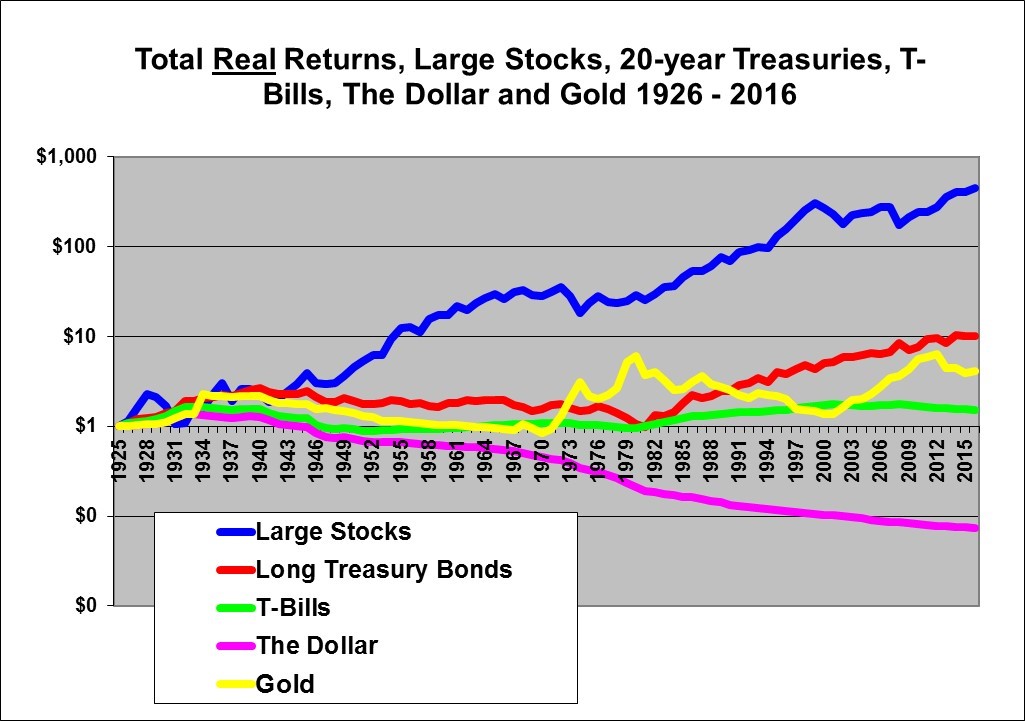

Siento discrepar con el tema de los dividendos. Todos los estudios indican que un dólar en la bolsa se ha comportado de forma mucho más rentable que los bonos, el oro o el dinero en el cajón. Estudios que indican esto:

La conclusión que sacan es que la mayoría de la rentabilidad de las acciones proviene de los dividendos (Jeremy Siegel en “Stocks for long run” o James O’Shaughnessy en “What works on Wall Street”, por poner dos ejemplos, apuntan a esa dirección). Los dividendos resuelven la pregunta “¿cuándo vender?” y ahorran a los particulares la formulación de complejos modelos de valoración y precios objetivos donde la mayoría de profesionales fallan.

Hay una empresa que ha sido puesta como ejemplo por sus ventajas competitivas y management, Stericycle Inc. Sus inversores, a diferencia de los que invirtieron en otras superempresas como MCD, JNJ, KO o MMM no han recibido su capital inicial sólo en dividendos, sino que no han visto ni un dólar y ahora la empresa ha caído más de un 50%. Sin duda alguna, el compromiso con el accionista en forma de dividendos empuja a las compañías a hacer las cosas mejor y no verse impulsadas a negocios absurdos. En caso de catástrofe puedes pensar en los dividendos cobrados y decir “que me quiten lo bailao”.

¿Dividendos? Sí, aunque sean reducidos. El crecimiento de la empresa o los flujos de caja hacen el resto. ¿Dividendo insostenible? Nunca.

Hace unos días comparé varias acciones conservadoras (nada de buques de petróleo, fertilizantes en Israel o productores de cobre) que han batido sobradamente a Bestinver Internacional, Metavalor o Aviva Espabolsa en los últimos diez años. Si a dichos fondos los comparamos con los ETF Equal Weight que comentó Lluís, todos salen aún peor parados.

Os pongo un video sacado de Iberian Value donde hablan tres gestores. Qué bien visten, qué modales, qué manera de expresarse, cuánto saben, qué facilidad para ver el futuro, qué capacidad para diseccionar las cuentas, qué seguridad en sus afirmaciones:

Luego echadle un vistazo a la evolución de sus fondos y decidme si un mono usando un dardo delante de los principales índices como método de selección no hubiese machacado las rentabilidades de estos señores. Pero claro, es que alejarse del benchmark, del BBVA, de Telefónica, del Santander y compañía supone jugártela y poner en riesgo los Rólex, los trajes Armani y la casa en Majadahonda…

¿Eres un particular para el que los mercados financieros son lo que viste en el “Lobo de Wall Street” y tienes el resquemor que Pepe el del banco te endiñó preferentes, bonos convertibles en acciones, estructurados con la condición que se produzcan cinco eclipses en mayo del 2021 para obtener un 2,125% o te invitó a pegar el pelotazo en la ampliación de capital del Banco Popular? Pues entonces compra fondos de Magallanes, Bestinver o Cobas. ¿Eres inquieto, te gusta aprender y quieres saber dónde está cada céntimo de tus ahorros? Fórmate, estudia y piensa de forma independente.