Cae muy poco, sobretodo para los que la compramos hace ya un tiempo y la tenemos con cuantiosas plisvalías latentes. Pero la verdad, da muy pocas oportunidades esta empresa.

5 Me gusta

2 Me gusta

3 Me gusta

8 Me gusta

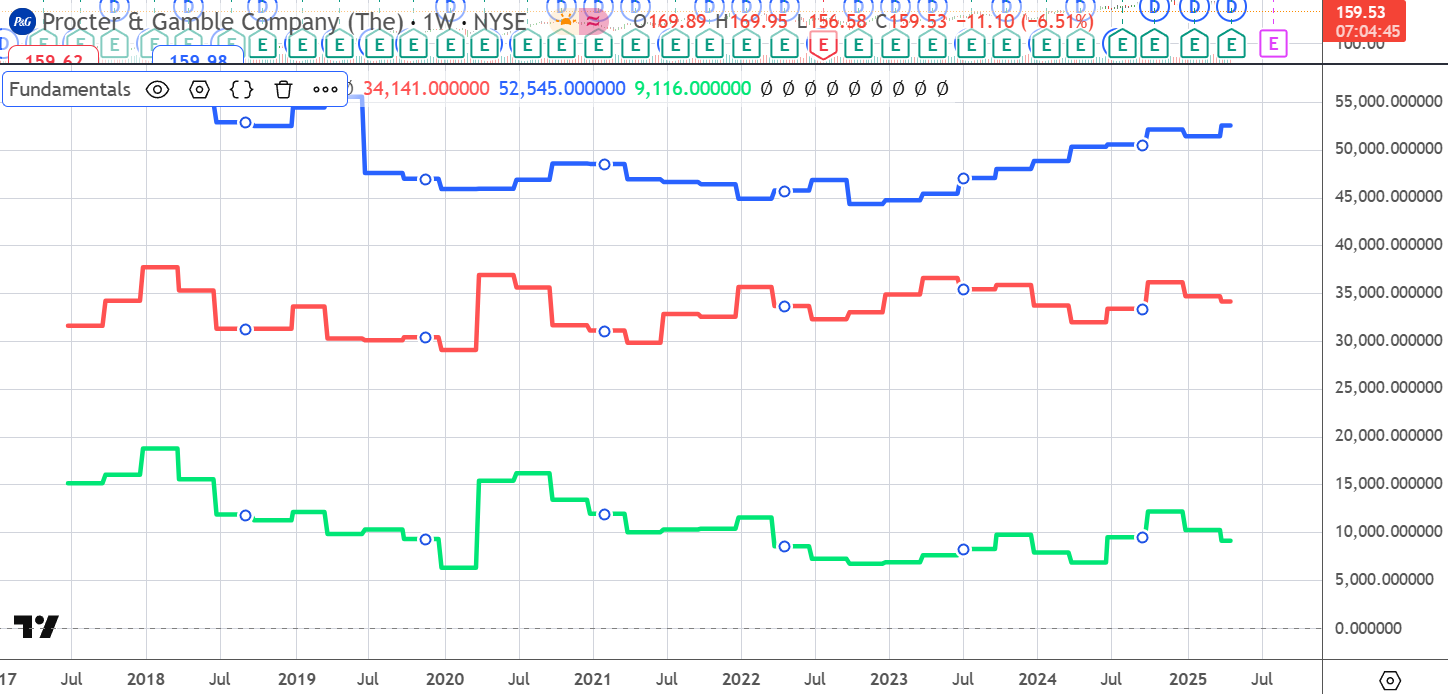

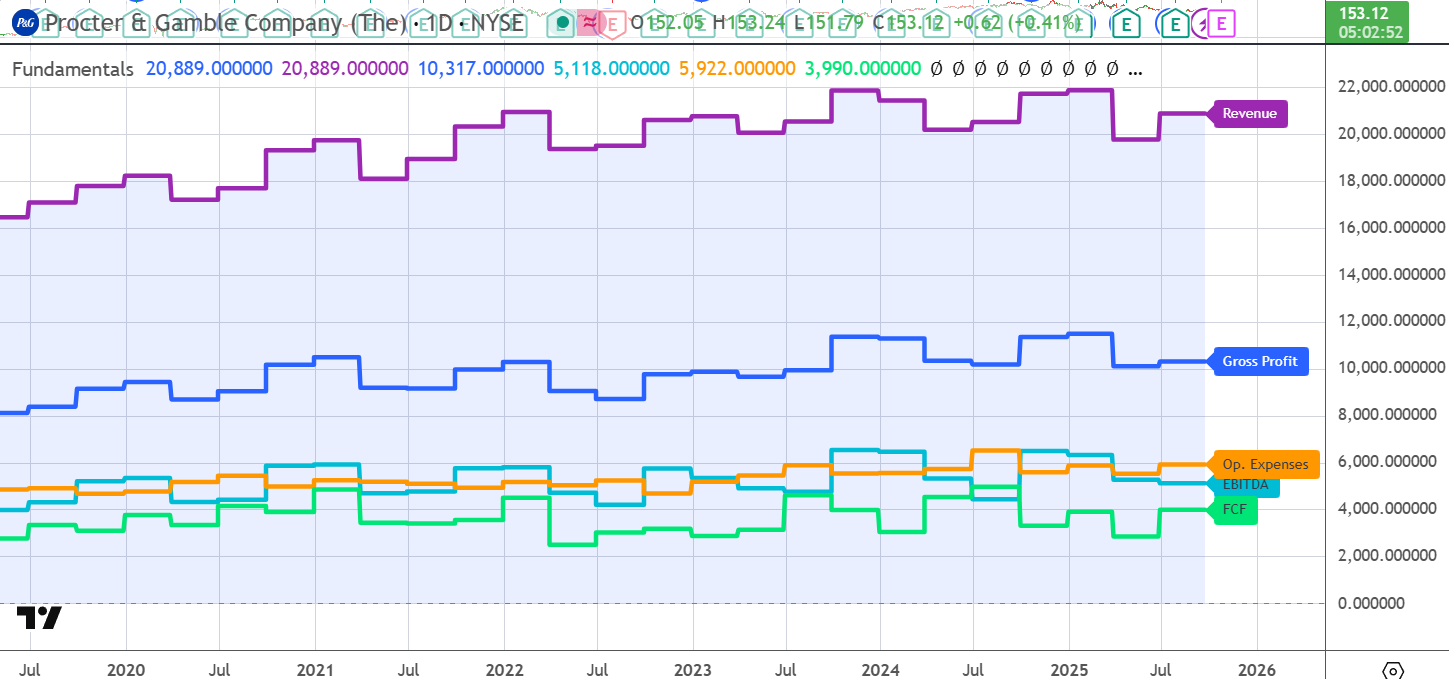

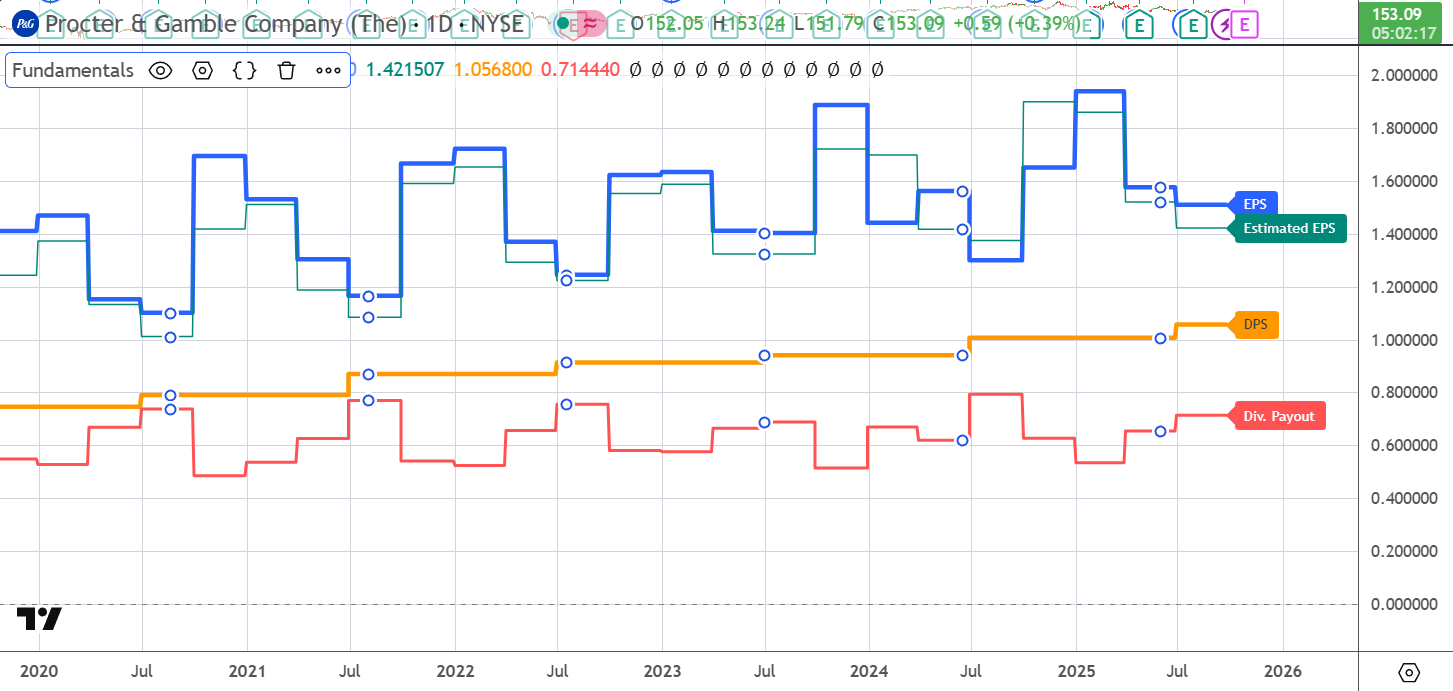

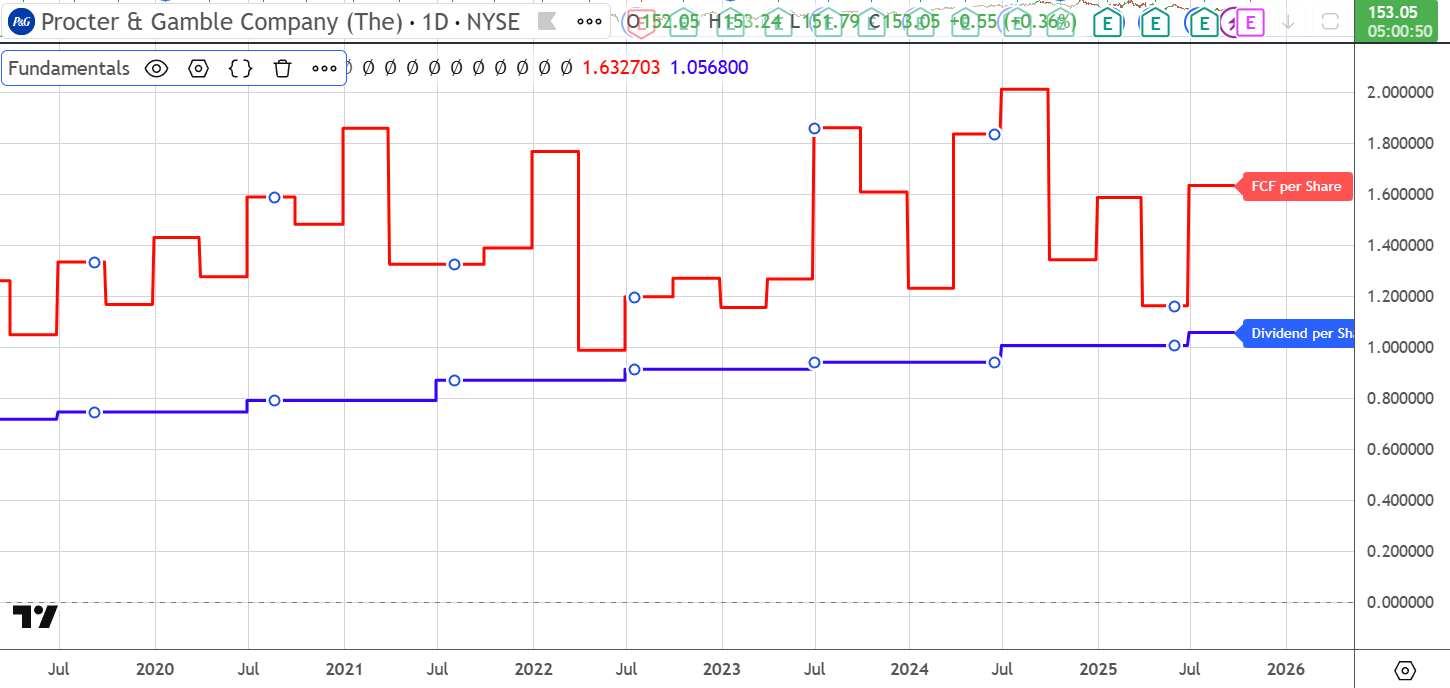

rojo = cashflow que acumulan trimestre a trimestre

azul = lo que dan en dividendo trimestre a trimestre

8 Me gusta

3 Me gusta

¿Cómo veis entrar ahora a 150? Me sale que está cerca de los mínimos del año y por debajo de la media de 1000 sesiones.

Ayer me equivoqué y en vez de a 145 puse la orden a 154 y me entró.

Creo que me ha anclado esa compra no deseada.

6 Me gusta

Yo hace tiempo que tengo una orden a $145 pero hoy ya le he tirado un tiro a $151 ![]()

2 Me gusta

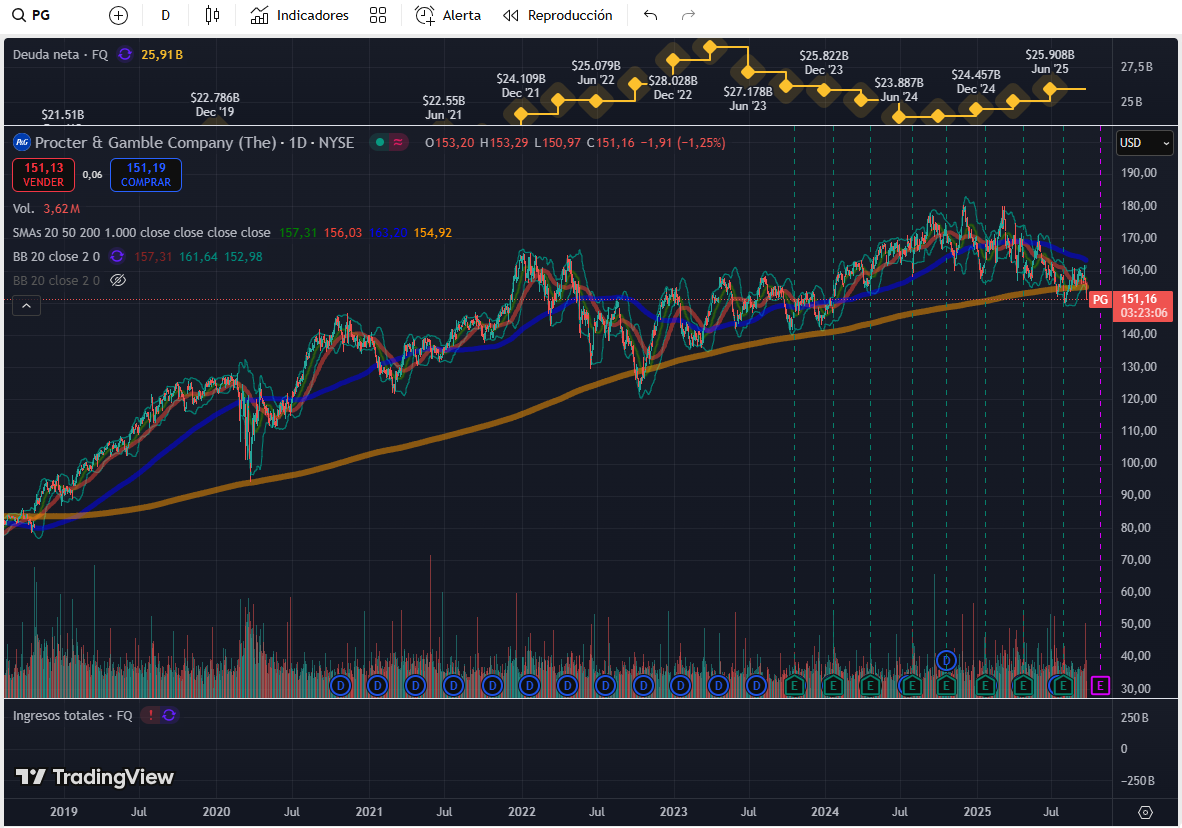

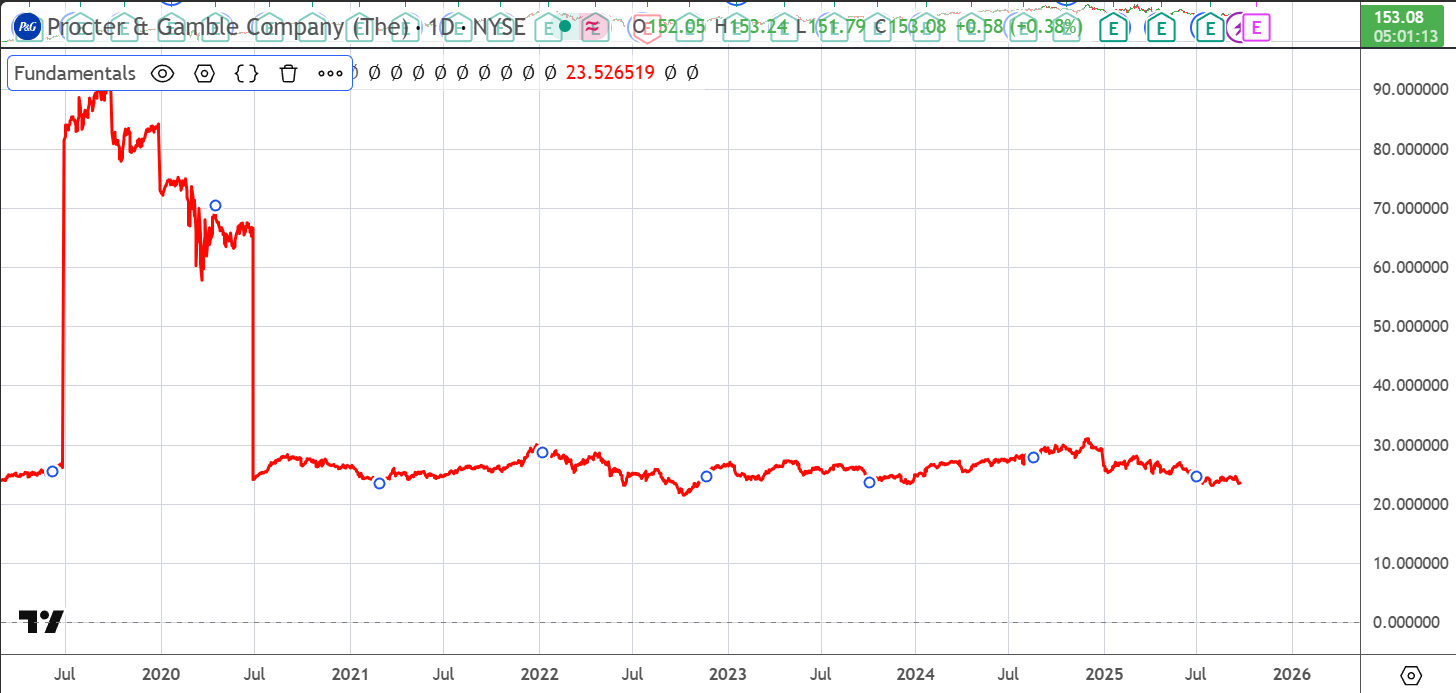

No la sigo, porque “siempre está cara”, sin duda es una gran empresa y cruza pocas veces la MM1000, lo acaba de hacer por tercera vez desde 2016, ni siquiera lo hizo en 2020

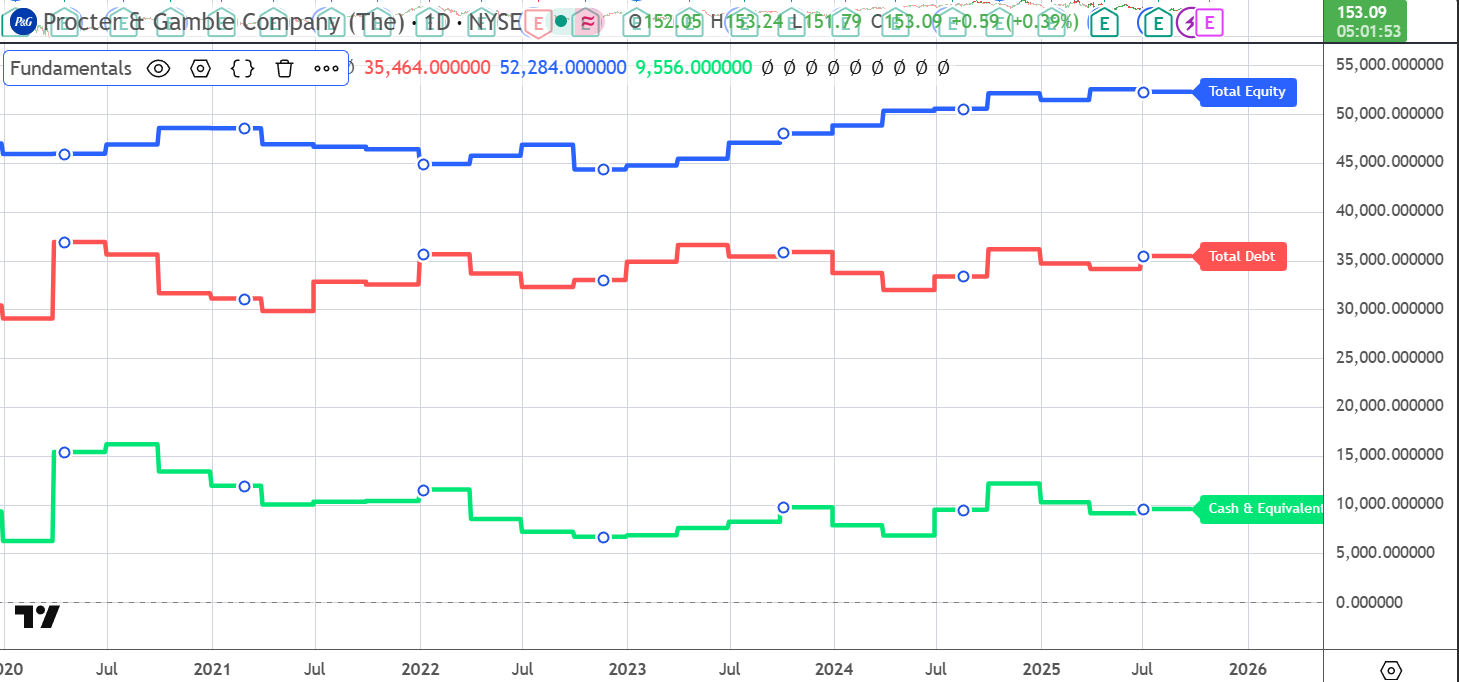

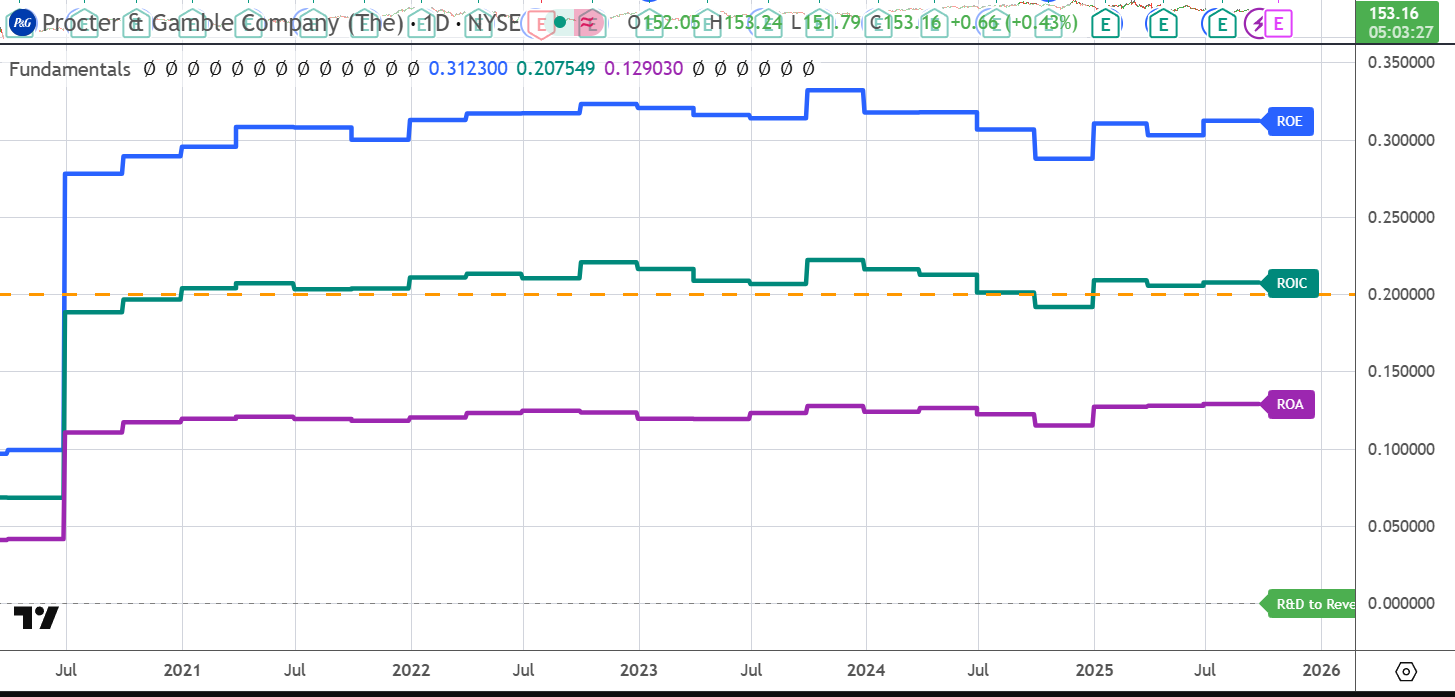

Por si sirve de orientación, para este tipo de empresas, que por fundamentales son incomprables, hablo de las PG, JnJ, KO, etc… miraría un par de cosas.

-

MM1000: OK

-

Proyección MM1000: NOK

-

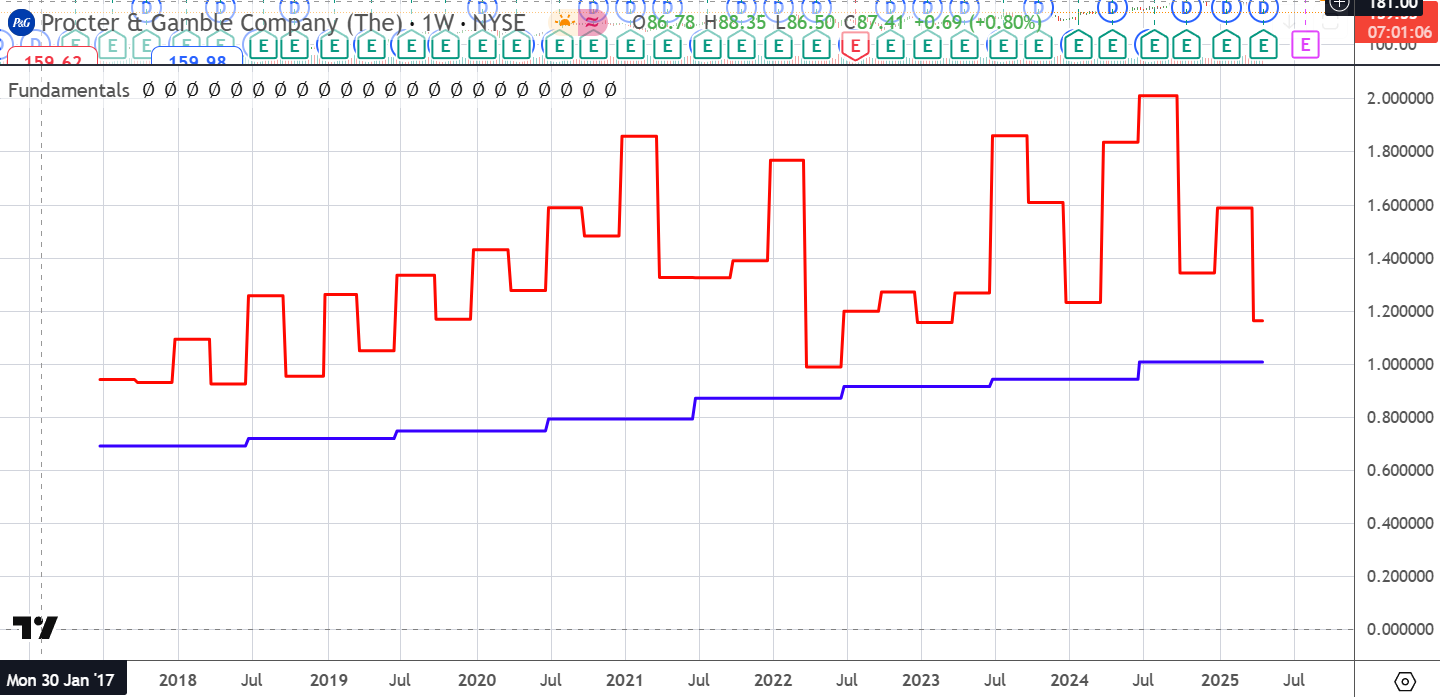

Dividendo por encima de la media histórica: NOK

-

Dividendo actual por encima de una referencia “segura” (ponle ahí bono americano, letras, o algo que ya sabemos que no es seguro pero que es de fácil obtención, me vale también fijar una referencia en plan, mínimo un 3% neto) & crecimiento del dividendo los últimos años por encima de inflación: NOK

A esos múltiplos le tienes que pedir un poco más, que estas empresas que nunca caen, luego cuando tienen algún ajuste de márgenes o mala noticia, no tanto como otras pero igualmente corrigen → Ver ejemplos PEPSI o JnJ

17 Me gusta

Yo la tengo desde hace unos años a precios que rondan los 100$ pero no me importaría aumentarla después de esta corrección que ha tenido y que no suele ir a más si nos atenemos a su historia.

Creo que a 150$ y casi un 3% de yield no es mala compra para mi.

2 Me gusta

Me voy a aprovechar de ti que siempre explicas largo y tendido tu plan: había visto a Gorka hacer eso mismo con empresas que pegan un pelotazo para arriba y plantearlo como una anomalía “que no debería haber ocurrido” y lo puedo entender, pero ¿en PG te parece que habría que mantener esa línea tan plana? ¿No estaría justificado mantener esa MM1000?

No sé si me explico.

Aún así yaveo que el resto de parámetros no los cumple (yo admito que entré a 152).

2 Me gusta

Edito porque me he enrollado y no he respondido directamente a tus preguntas: Sí, yo mantendría la línea plana en PG, sobre todo en empresas como PG (grandes, superconocidas, crecimiento moderado…), otra cosa sería que mirásemos otro tipo de empresas en las que cambia el producto o mercado o tienen alguna disrupción importante, pero PG lo más que ha hecho ha sido ponerle al fairy ultra la palabra concentrado al lado, lo próximo será el fairy ultra super concentrado, 2 euros más por bote pero lo seguiremos comprando.

Al final es tema de ser lo más crítico posible y con estos múltiplos tan altos, pues si la MM1000 te resulta algo más restrictiva, sirve de excusa.

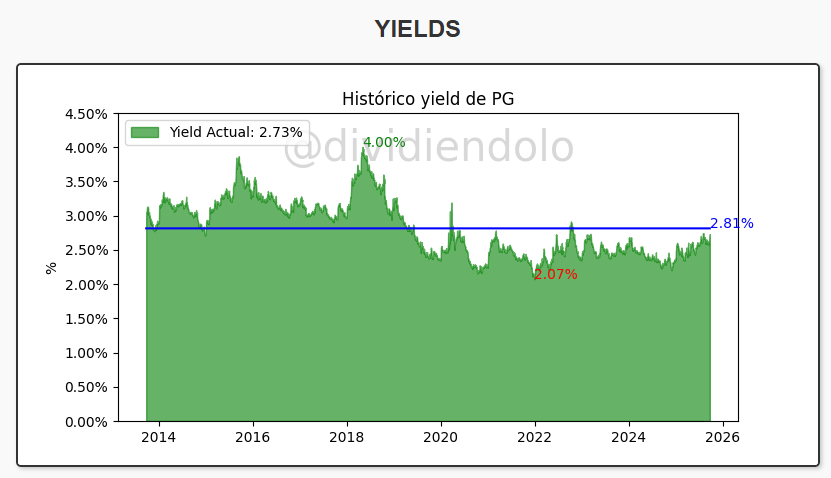

Es una aproximación y tirada a ojo, aprox. $135 a ese precio da una rpd de 3.1% → Esto ya me encaja un poco más viendo el máximo de los últimos años y una rpd algo más atractiva.

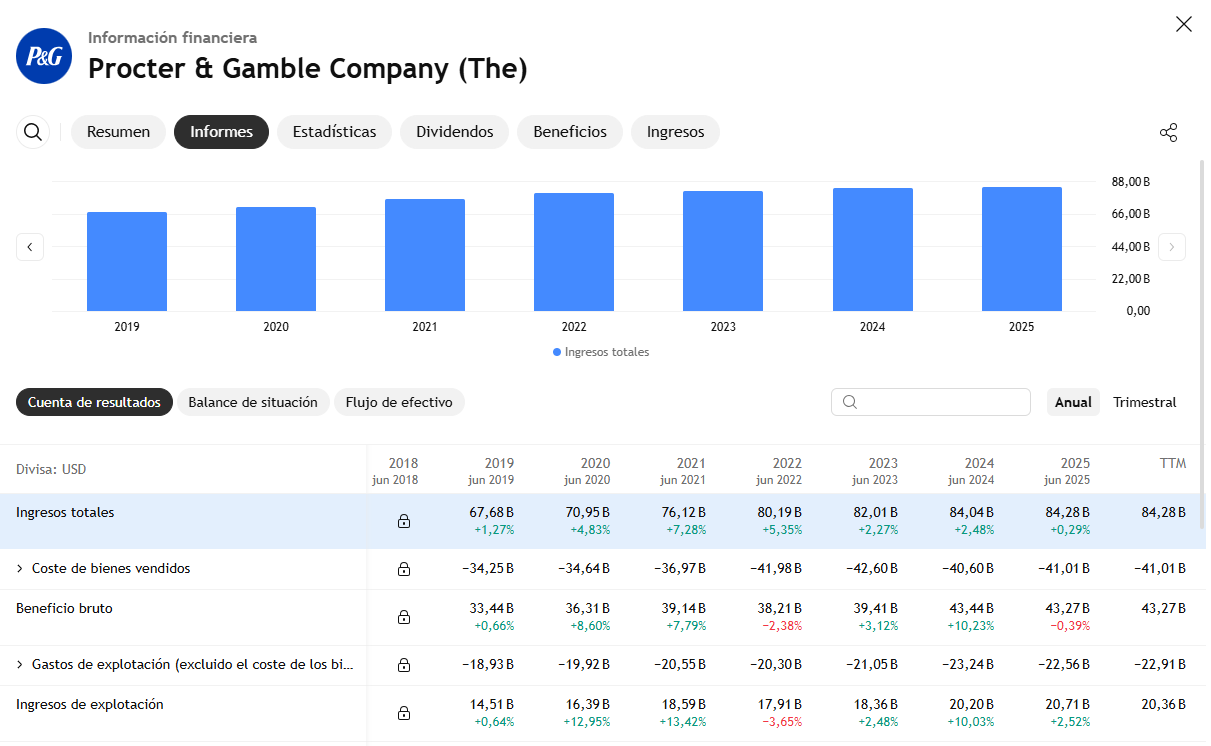

Otro aprox. miras ingresos. Tenemos un crecimiento de los últimos años de en torno al 3-4% con el último año plano (miro la gráfica, qué casualidad)

Vamos a creernos ese 3% de crecimiento y ese 3.1% de rpd. pues igual con eso la empresa del fairy me puede parecer más interesante o no, depende de qué otras posiciones tengas, etc… lo de siempre.

Y bueno, si vas cumpliendo checks pues luego ya te pones a mirarla en serio pero el tema de las MM1000 que Gorka usa mucho y yo también me he fijado bien, me parece un filtro sencillo y cojonudo para estas primeras aproximaciones en empresas como ésta, que están tan controladas que no vamos a ver en sus cifras ni negocio nada que no esté ya escrito y requetevisto.

21 Me gusta

Muchas gracias por la explicación!

2 Me gusta

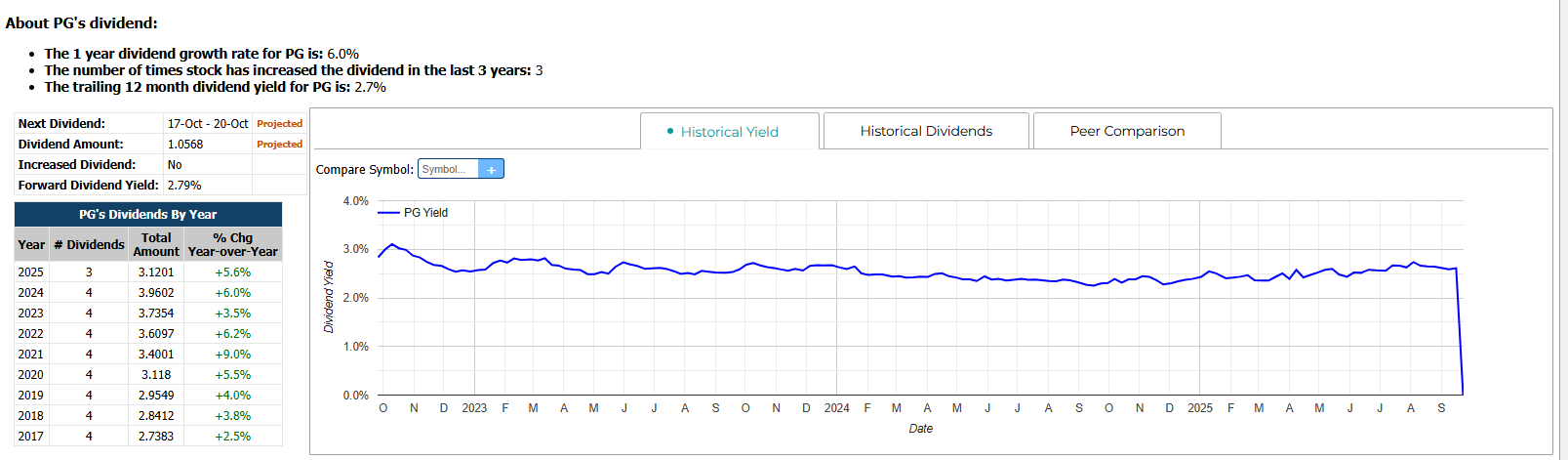

Procter & Gamble cotiza a PER 22 actualmente. Y tiene un crecimiento medio del 5-6% los últimos 10 años que se espera que continúe más o menos plano o algo menos. Y un dividendo del 2.7%.

Si se mantiene el PER al nivel actual el total return esperable está en el entorno del 8%.

Me parece cara, no deja ningún margen de seguridad, me da que va a continuar a la baja.

4 Me gusta

El que tenga intención de comprar PG para mantenerla para toda la vida creo que a estos precios se puede empezar a ir comprando.

3 Me gusta

sí, no va a ser ningún desastre de inversión a largo plazo pero para mí no está a un precio atractivo. Lo que ocurre es que como viene de valoraciones muy altas de los años de tipos de interés ultra bajos en los que un 2% de dividendo parecía un chollo, muchos al ver la caída pensan que es una ganga pero no lo es, antes estab carísima y ahora está solamente cara.

Yo me emepezaría a plantear abrir posición a partir del 3% de dividendo que me daría un total return proyectado de alrededor del 9%. No me daría mucho margen de seguridad pero teniendo en cuenta que es un sector defensivo puede ser planteable.

5 Me gusta

Si se pusiera a 120 se hablaría de quiebra y cosas parecidas.

9 Me gusta

Gratitud infinita cada vez que compartes esas gráficas . Me parecen super ilustrativas ![]()

![]()

![]()

3 Me gusta