Aparte de la rentabilidad, me gusta mucho lo que comentáis de la tranquilidad que os ha dado esto, el optimismo, etc. Porque eso es la señal de que lo estáis haciendo muy bien. (Crear una cartera de dividendos se refiere)

Si os complicárais la vida haciendo “demasiados” cálculos, dedicando mucho tiempo a ver pequeños detalles de las empresas, pensando constatemente si cambiar unas empresas por otras, etc, entonces habría casi un 100% de probabilidades de que estaríais yendo por el camino equivocado. (touché…)

La inversión a largo plazo es repartir la riqueza que se crea a diario en el mundo entre toda la población, y eso da justo lo que comentáis: tranquilidad, tiempo libre, otra forma de ver el mundo mucho más agradable, un enfoque distinto a las noticias, etc.

Abro posición a 6,7 €, a este precio la empresa a largo plazo me parece una buena inversión. Si no vuelve a recortar dividendo, con la nueva política de remuneración 0,4 euros son casi un 6%.

¿Crees que telefonica estará dentro de 20 años? SI

¿Tiene margen de mejora? si esta reduciendo deuda de manera orgánica y buenas perspectivas de futuro para las teleco.

¿Puede seguir cayendo? por supuesto.

¿Será posición CORE? No

Como te comenté en otro hilo, de mayor quiero ser como tú jeje Tengo el mismo enfoque que tú respecto a la bolsa. Me gusta leer y formarme pero me gusta simplificar las cosas. En los próximos días actualizaré mi hilo pero estoy en la línea de darle mas peso al Ibex (actualmente pesa un 20%) a través de ampliar algun banco y ampliar TEF.

Por cierto, de qué va eso del yoga físico? Tengo 32 y aunque hago mucho deporte me duele todo

Hola Gokuh,

El yoga físico es estiramientos nivel súper sayan (gokuh) es una forma de estirar el cuerpo que acababa super cansado:

A mi también me gusta tu forma de ver las cosas , se nota que nos gusta el enfoque De Gregorio. Yo al tema bancos también le doy vueltas creo que San podría entrar en un futuro pero tengo que meditarlo más …

Con 32 años puedes estar 4 o 5 en el Ibex y luego salir si te apetece con todos los dividendos que paga el Ibex puedes comprar el día de mañana muchas JNJ exxon pepsico unilever etc…

Mi cartera es un 80% DGI solo hay cabida para todo… a tef le veo mucho más potencial que a ATT por ejemplo que es un monstruo.

Se puede tener vacas DGI lecheras y terneros también y ser más flexibles con ellos a cambio de más posible potencial

Es mi forma de verlo.

Si @bcartera a mi hace 30 años me molaba, hasta que me entere que aparte de beber coca cola y comer en McDonald’s, podía ser dueño de una parte de esas empresas la cosa cambió.

Aquí en España nos faltan empresas grandes y nos faltan muchos sectores, que en USA tienes para aburrir. Y no estoy diciendo que en España no haya buenas empresas y oportunidades, es que son pocas y pequeñas.

Le voy a dar una vuelta a esta variedad del yoga para ver si recupero algo de elasticidad y pierdo esos eternos dolores musculares Hago mucha pesa y práctico fútbol y es todo fachada, estoy hecho una porquería jaja

Respecto a la cartera estoy contigo, la bolsa es sentido común y aplicar de verdad el largo plazo. No hacer eso es estar constantemente buscando detalles en cuentas y balances que nos llenarán de dudas y provocarán movimientos que a larga son ineficientes para nuestra cartera.

Esta frase que pones lo resume todo:

En mi cartera ademas de las Exxon, T, IBM, REE, y alguna más de las míticas de turno (que si lo hacen como en el pasado me dan estabilidad) tambien quiero llevar (y llevo) empresas recuperables como KHC, TEF y algún banco que es muy probable que dentro de 40 años sigan operando y tengan buenas rentabilidades para los que entramos ahora. Me planteo la siguiente duda, ¿por qué la mayoría solo contempla conseguir grandes rentabilidades yéndose a las dgi tipo Visa o Disney y no a los Ángeles caídos? Las primeras tienen que seguir creciendo asi y las segundas ya reparten altos dividendos ( y en cualquier momento pueden enderezar el camino)

Dejo este video de mucho invertir sobre TEF que me parece bastante neutral:

Hola @gokuh yo no me voy a los ángeles caídos, excepto algun caso excepcional por que no se distinguir cuales resucitarán. Si lo supiera no tendría más que esperarlos un 50% abajo. Ya me gustaría

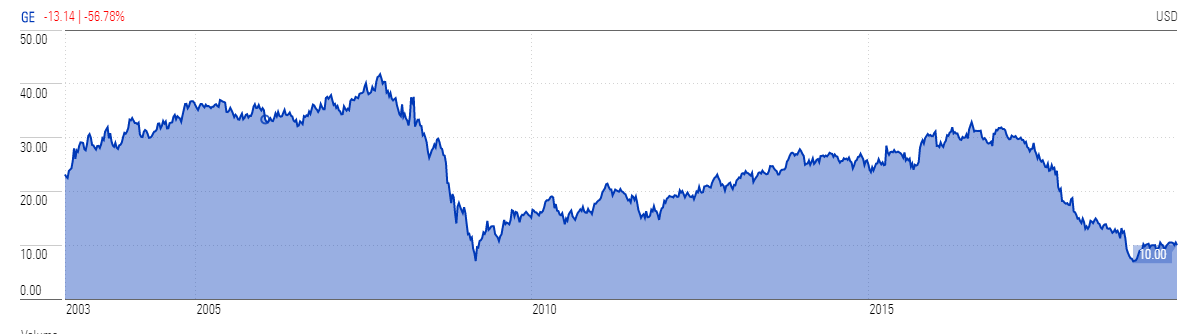

Supongo que TEF todavía no era un “ángel caído” cuando cotizaba a 10€ en 2017, habiéndose reducido a la mitad su valor en bolsa desde el 2007 y recortando el dividendo en un 40%.

O quizás para entrar en el selecto grupo de los “ángeles caídos” hay que cambiar de CEO y no me he enterado

Al precio de hoy podría ser, aunque depende de los precios con que comparemos.

Si hablamos de históricos y sin contar dividendos creo que llego a estar sobre 30, este dato cogerlo con pinzas, mi memoria no da para más, pero si recuerdo que llegó a superar los 100MM de € de valoración.

Aun a riesgo de seguir desvirtuando este hilo hablando de Telefónica, creo que aquí hay que decir una cosa importante: ¡Cómo puedes tomarte en serio los precios de Telefónica de 2007! En esa época hubo burbuja inmobiliaria y burbuja en bolsa. La culpa de que alguien haya comprado Telefónica a esos precios, sin haberse dado cuenta de que existía una burbuja (reconozco que no siempre es fácil, pero yo mismo en esa época y con menos conocimientos que ahora me olía que algo no era correcto, ni en el mercado inmobiliario ni en bolsa) es de ese alguien, no de Telefónica. Si queréis, podéis echarle la culpa a la empresa o a sus directivos del recorte del dividendo, pero de la caída desde precios de burbuja de 2007… ¡Venga ya!

A toro pasado todo se ve muy fácil…

dime cómo lo van a hacer las DGI en el futuro?

Tef está muy bien posicionada y está invirtiendo mucho y con su deuda a corto plazo se penaliza. Si de verdad hay el valor que yo veo en la empresa se verá en unos años, sino a lo mejor es otra arytza

Si he preferido invertir en TEF antes que en JNJ o MMM, mis motivos tendré , no crees!?

La vida no es blanca o negra hay infinidad de colores entre medias