¡¡¡TOTAL RETURN!!!

Jajajajaja que nivelazo !!!

Y que pinta más buena .

Nosotros patatas bravas , dos pizzas y un bocata. Que vamos a hacer ? Lo demás se va en impuestos

Respecto a dividendos y su tributación en fondos

Para cuando se me olvide

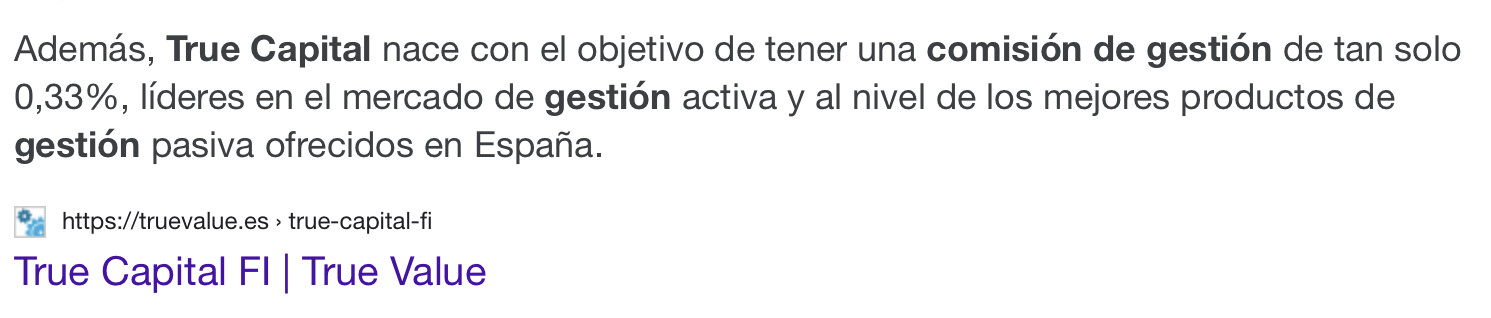

Pues volviendo a las retenciones extranjeras sobre los dividendos cobrados dentro de un fondo, resulta que en otro foro han preguntado a True Value sobre los gastos de uno de sus fondos.

Increíblemente, en un inusual gesto de transparencia, José Luis Benito ha puesto lo siguiente:

Gastos

| Gastos | Importe | Porcentaje |

|---|---|---|

| Gastos bancarios | 20,43 | 0,00094% |

| Gastos retencion dividendos no recuperables | 1.857,79 | 0,08579% |

| Gastos financieros | 463,72 | 0,02141% |

| Tasas CNMV | 819,14 | 0,03783% |

| Auditoria Externa | 2.099,60 | 0,09696% |

| Comision Gestion | 3.572,96 | 0,16500% |

| Comision Depositaria | 649,70 | 0,03000% |

| Provision Imp Sociedades | 3.437,76 | 0,15876% |

| Gastos Varios | 3.708,94 | 0,17128% |

| Total | 0,76798% |

Estos gastos son de un solo trimestre y del fondo True Capital. Sí, el de “gestión activa a precio de gestión pasiva”.

Lo primero que llama la atención es la increíble cantidad de gastos que tiene un fondo que publicitan por su baja comisión de gestión:

Pero a lo que quiero referirme es a esto:

Gastos retencion dividendos no recuperables 0,08579%

Suponiendo que el porcentaje es similar para todo el año:

0,08579 x 4 = 0,34316%

Repito, la retención extranjera no recuperable del fondo True Capital es el 0,34%

Perdón, edito: creo que esos gastos se refieren al primer semestre del fondo. Así que la retención extranjera no recuperable se quedaría en:

0,08579 x 2 = 0,17%.

Ya no me resulta tan llamativo, aunque hay que tenerlo en cuenta cuando se habla de “mejor fiscalidad de los fondos”.

Creo que esto soluciona todas mis dudas:

Lo dejo por aqui, @ifrobertocarlos @bass @anbax @goku , por si interesa. Y cuando me entren dudas me lo leo.

Ibex 35

Oye pues para llevar esta década malísima , con bancos y telefónica. Si no tenemos en cuenta el “excepcional” 2020 (por eso hay que tener colchón de seguridad. El ibex 35 ha multiplicado por 4,4 veces las rentas que paga a sus accionistas en 20 años. Se dice pronto. Joder . Que pensáis ? Y mucho más estables comparado con la valoración del ibex TR o un índice……

Eso si en 2020 hubo que tirar de colchón de seguridad o tener la cartera diversificada .

¿Cómo sería la misma gráfica sin incluir los script sin amortización de acciones?

Estás seguro que no los incluye? Porque no pone nada. Creo que solo cuenta efectivo.

De todas formas este año los bancos empiezan con la recompra de acciones y en 2-3 años habrán recomprado todas las acciones que NO les dejaban. Y a tu pregunta , solo tienes que ver el ibex normal y el ibex 35 con dividendos netos. La diferencia es lo realmente cobrado que bajo mi punto de vista y después de la mala década de los bancos y tef no está nada mal.

Elegir un fondo de gestión activa tiene una doble esperanza matemática negativa.

La posibilidad de acertar con uno que lo haga mejor que el mercado general es realmente pequeña.

La rentabilidad extra que consiguen los que lo hacen es menor que la que destruyen los demás.

Feliz Navidad  y felices fiestas a todos. Disfrutar de los seres queridos y de los dividendos.

y felices fiestas a todos. Disfrutar de los seres queridos y de los dividendos.

Me encanta este hilo de Twitter,

Y tú? Con cuál te sientes identificado ![]()

![]()

https://twitter.com/Aswath_Silber/status/1410850458621599745?s=20

Cuanto tiempo llevamos debatiendo sobre lo mismo…solo hace falta leer estos mensajes de esta fecha, pero si que es verdad que por esta fecha, el dividendo era lo que importaba, ahora despues de años de que el indice supere…parece que los argumentos del dividendo se oyen menos, o soy yo?

Por otro lado, creo que aquí los indices ya empezaban a desmarcar por eso nacio la narrativa.

Ostia, que mal ha envejecido este mensaje jajajajajja… la tecnologia no aparecia en el, pero quien lo iba a pensar?

antes era tabaco, chicharros y value lo que mejor total return daba, AHORA es los indices, pero lo que mejor funciona es seguir la estrategia como dice Saulo. Amen hermano.jajaj

Madre mia que mal me cae este tio, cada vez dice una cosa, ahora blanco ahora negro. Parece que este defendiendo a @Bass jajajajajjajaja Encima no sabe que los dividendos dentro del fondo, si es luxemburgues pierden el 30% en origen y son ineficientes. ![]()

SIempre las mismas dudas, con lo facil que es elegir una estrategia y seguirla sin importar cual sera mejor

Que alguien le explique a este hombre la regla del 4% jajaja