Tiene buena pinta, buenos precios de compra (comparado con precios pre covid). ¿ Cuántos valores quieres llegar a tener?

Hola gokuh,

Pues mínimo 20. Que ya los tengo. No me lo planteo. A partir de aquí si alguna interesante de las que sigo se pone a tiro o algún sector pues podría seguir comprando.

Tampoco me importaría quedarme solo con estas 20 y no añadir más. Por arriba no tengo límite , lo que tenia claro es que mínimo 20 posiciones.

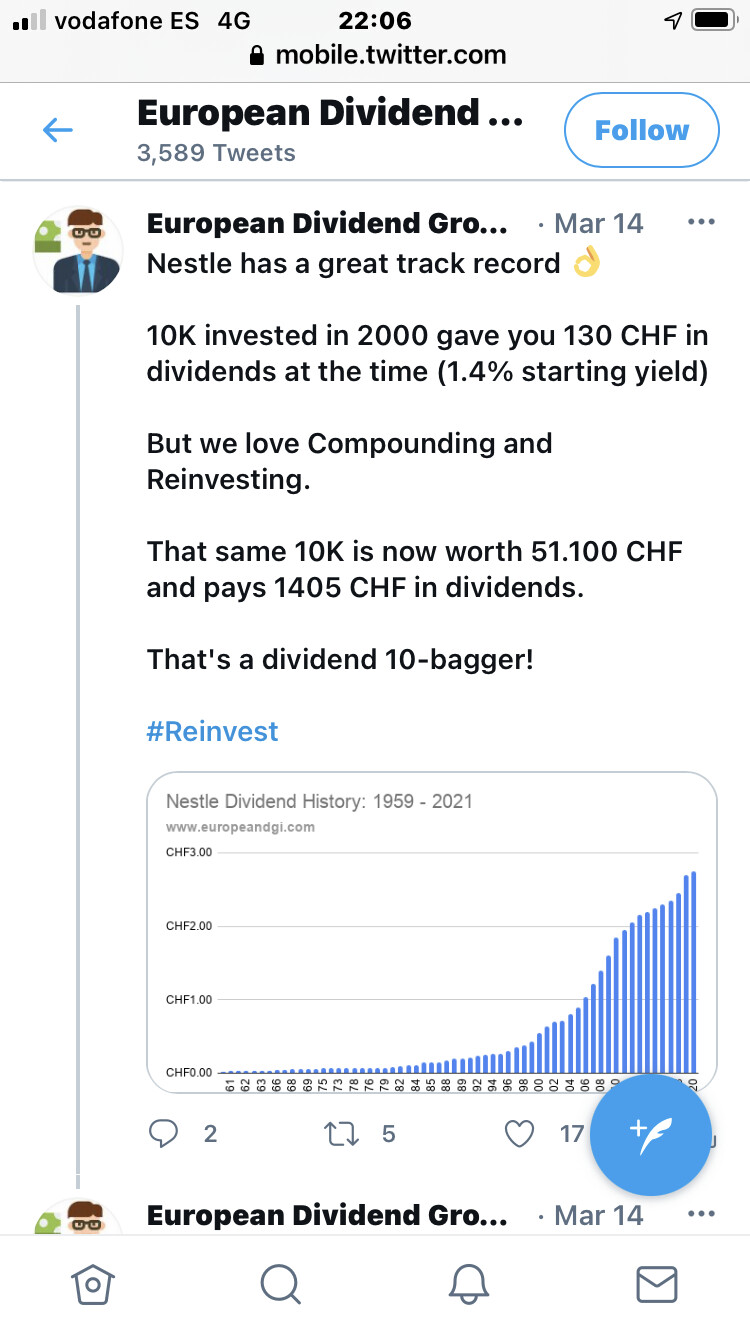

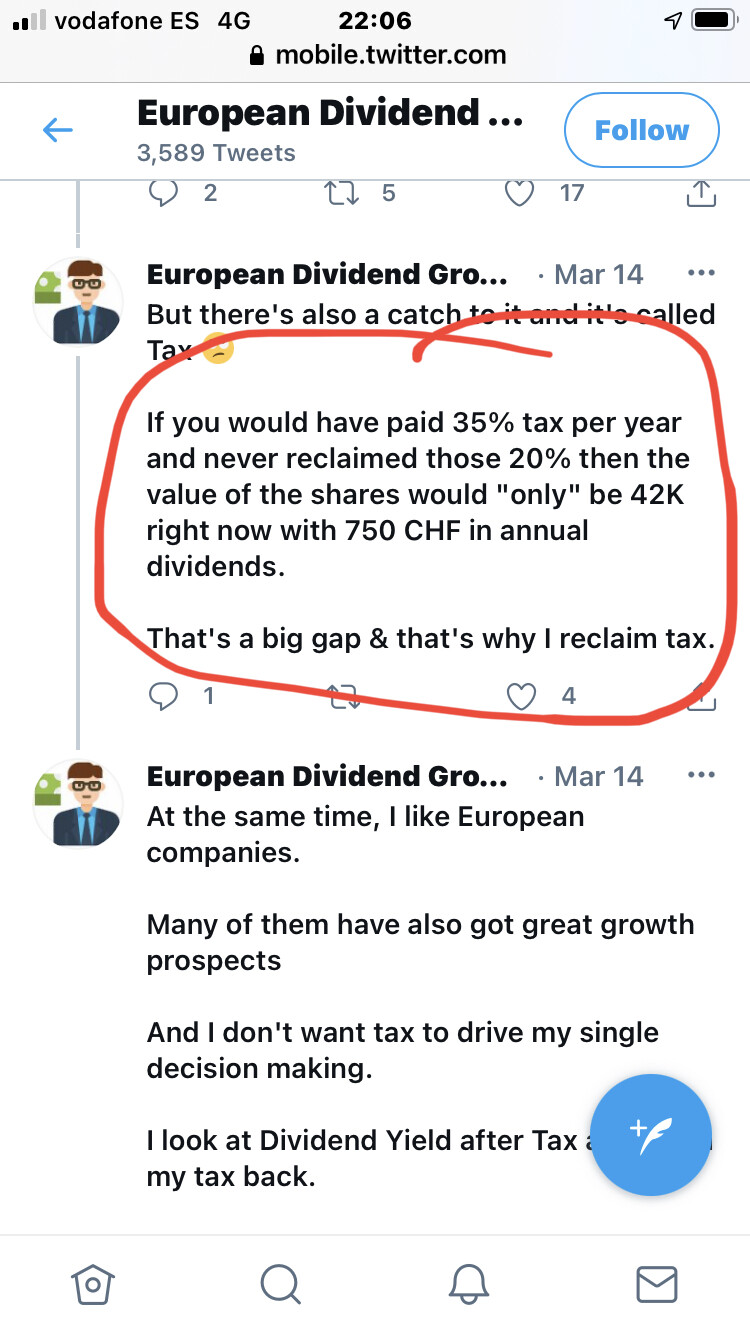

Voy a intentar evitar dobles tributaciones , por ejemplo Nestlé es muy buena empresa pero el 35% de tax es un robo. Tengo total y klepierre en Francia pero si yield de momento asume la pérdida . A futuro investigaré si las puedo registrar con ellos directamente y que me apliquen el 12,5% solo.

Antes no daba importancia a las dobles imposiciones pero ahora si.

Con las que llevo, Inditex cuando se ponga a tiro, Ebro también me gusta. Viscofan , estas se han podido comprar con yields de 3,5-4 % en algun momento. Las famosas jnj, pépsico, etc tendrían que bajar mucho para agregarlas porque es una cartera de Rentas y busco rentas elevadas. No me valen los yields inicales pequeños por mucho que crezcan. En cualquier momento decido gastar los dividendos.

Para esos valores tengo Baelo patrimonio, Nestlé jnj etc…

Tú al final qué idea tienes ? Te estabas indexando ?

4 Me gusta

Eso es mas importante de lo que parece por muy buena que sea la empresa. Que te quiten en Nestle o Roche un 35% en origen y que no lo puedas recuperar pues es una tercera parte del dividendo, es mucho dinero.

El tema de los yields elevados ya sabes lo que ha pasado este año, suspensiones, recortes y coincido contigo, yields bajitos con incrementos de doble digito a mi ya no me solucionan nada, quizas a mi hija.

Pero si hay un elenco de empresas buenas con yields intermedios entre los altos y los bajos y con incrementos en 1 digito alto que pueden ser interesantes, ahora me viene a la memoria por ejemplo MRK cuando estuvo hace dias por los 70 y pocos, con un yield que estaba cerca del 4% y con unois incrementos decentes, el año cpasado reo que un 7%.

Es una via intermedia que a mi me gusta.

3 Me gusta

Para muestra un botón ![]()

Mrk la iba a pillar pero la estudié y los incrementos de los últimos años son muy bajos. De todas formas , para mi ahora lo importante es el “cash flow” porque no se cuando empezaré a disfrutarlo , pero si me da por reinvertir pues a futuro con ese cash flow se pueden comprar las que comentas…

Mis hijas que trabajen ![]()

![]() , creo que mejor gastar y disfrutar ahora que son niñas que dejarles más dinero de mayores. Este finde me iré a Benidorm que la pequeña quiere ir

, creo que mejor gastar y disfrutar ahora que son niñas que dejarles más dinero de mayores. Este finde me iré a Benidorm que la pequeña quiere ir

2 Me gusta

Claro, ayer Naturgy estaba a 20,77 porque se había descontado el dividendo que han dado hoy.

1 me gusta

No solo MRK, ABBV, LMT, BMY, TXN por decirte algunas de las que llevo yo de este estilo.

Hay bastantes mas y hay que mirar empresa por empresa, tambien es verdad que han dado incrementos aceptables hasta ahora, lo que no quiere decir que los sigan dando.

Yo voy unos años por delante de ti y me toca disfrutarlo ya, asi que el cash lo necesito ahora, de ahi que una parte de mi cartera sea high yield o con RPDs un poco mas altas de lo normal. Esto ya depende de las necesidades de cada uno

No son excluyentes. Lo que estoy haciendo es disfrutar de los dividendos ahora de una cartera que seguira creciendo para que posteriormente disfrute ella.

Lo que los hijos hagan despues con nuestras carteras ya depende de ellos en gran medida pero tambien de nosotros si nos dedicamos a inculcarles los valores que tenemos nosotros.

Tampoco creo que sea necesario que sepan manejar una cartera pero si que sepan que esa cartera que heredan se ha construido en toda una vida para que ellos disfruten y que incorporen esos valores, esfuerzo, ahorro, etc

5 Me gusta

Totalmente de acuerdo

1 me gusta

Van a ser 77 años desde que Buffett hizo su primera inversión en un negocio estadounidense. En 1942, a los 11 años, invirtió todo lo que tenía, unos 114,75 dólares, en tres acciones preferentes de Cities Services. “Me había convertido en un capitalista, y me sentía bien”, recuerda. Ese año Estados Unidos se enfrentaba a una crisis. El país y sus aliados estaban sufriendo enormes pérdidas de una guerra a la que habían entrado hace tan solo tres meses. “Las malas noticias llegaban a diario”. Por poner cifras a lo que supuso para Buffett esa primera inversión: si hubiera apostado por un ETF sin comisiones sobre el S&P 500 y reinvertido todos los dividendos, esos 115 dólares valdrían hoy (a cierre de enero de 2019) 606.811 dólares.

Ahora bien, pongamos que los que siempre vaticinan los horrores de la creciente deuda estatal, como lo hacía el propio Buffett, hubieran hecho caso a sus temores. Al fin y al cabo, el déficit de Estados Unidos se ha hinchado un 40.000% en los últimos 77 años. ¿Y si se hubiera protegido y optado por invertir esos 114,75 dólares en oro? Pues ahora tendría un activo por valor de 4.200 dólares. “Menos de un 1% de lo que le ha dado un vehículo pasivo sencillo sobre el mercado americano”, señala Buffett.

2 Me gusta

Ahora haz la cuenta si hubiese repartido esos 115 dolares en 25% ETF S&P500, 25% oro, 25% liquidez y 25% bonos LP a ver que tendria ![]()

1 me gusta

Seguramente bastante mas en comparacion con el ORO y bastante menos en comparación con el SP500, pero el camino hubiera sido menos tormentoso.

1 me gusta

Siempre hablamos de rentabilidades, comparaciones entre gestion pasiva y activa, cual es mas rentable, etc pero siempre nos olvidamos del inversor, de la persona.

Que indexarse al MSCI es lo mas rentable? ahi estan los numeros, pero hay que valorar a la persona, su perfil de riesgo, sus circunstancias, sus necesidades, sus objetivos, y a partir de ese analisis, decidir su estrategia, sea la que sea sera la suya y sera la mas rentable para el porque aunara no solo la rentabilidad en si sino tambien la rentabilidad “personal” y eso incluye la tranquilidad, evitar los sobresaltos, los miedos y panico, el poder dormir por la noche.

Cada persona tiene su nivel de riesgo y usara la estrategia que le de la mayor rentabilidad en las dos versiones.

Yo, con lo que conozco y he aprendido de los mercados, absolutamente todo, creo que si volviera a los 27 años que es cuando empece mi estrategia seria una especie de MSCI + emergentes y dejando Europa un % residual, sin tener en cuenta rentabilidades que ha habido, teniendo solo en cuenta los aspectos economicos y empresariales.

Seria algo asi como 70% SP, 20% emergentes y 10% Europa

7 Me gusta

Correcto. Yo esta vez no he hecho ni hoja de seguimiento de la cartera  , ni me voy a comparar con ningún índice. Solo he hecho un Excell rudimentario donde anotó precios de compra y comisiones y otra hoja para los dividendos que recibo.

, ni me voy a comparar con ningún índice. Solo he hecho un Excell rudimentario donde anotó precios de compra y comisiones y otra hoja para los dividendos que recibo.

Si el objetivo son los dividendos, no tiene sentido monitorizar el valor de la cartera.

Es como si en tu ciudad inviertes y montas una farmacia, un quiosco, un bar y un supermercado. Lo que te interesa es el cash flow que generan tus negocios. Te reúnes con los directores que dirigen cada negocio porque lo tienes en modo piloto automático y les pides que te rinda explicaciones. Y ves el benéfico que obtienes. No estás pensando todos los días por cuánto podría vender la farmacia o cuál es el valor medio de todas las farmacias de mi ciudad y si la mia vale más que la media. No tiene sentido. Pues creo que si realmente se va a rentas, lo que tienes que monitorizar es las rentas y si algún negocio baja rentas saber porque.

Una de las cosas que me hizo torcerme es precisamente esa, compararme con un índice. Bajo mi punto de vista  . A mi me paso que viendo el total return del índice me rayé … pierdes el foco de tu objetivo

. A mi me paso que viendo el total return del índice me rayé … pierdes el foco de tu objetivo  .

.

Cada uno es un mundo y tiene que amoldarse e ir conociéndose

Lo mejor para esta estrategia es no saber lo

Que vale tu cartera y así cuando caiga no sabras lo que pierdes. Centrarse en las rentas. Es fácil de decir más difícil de hacer  yo esta vez he usado varios brokers para que sea más difícil el seguimiento que comento. ING y clicktrade y MyInvestor .

yo esta vez he usado varios brokers para que sea más difícil el seguimiento que comento. ING y clicktrade y MyInvestor .

O como pasaría si compras 4 pisos para alquilar. Pues lo que te interesa son inquilinos de calidad que paguen religiosamente pero no estás monitorizándo a diario el valor de los pisos y cuánto vale la media de pisos similares en tu comunidad. En caso de necesidad extrema a futuro , si necesitaras más liquidez de lo que te aportan las rentas si tendrías que hacer estudio de mercado. El problema de las acciones es que el estudio de mercado te lo dan hecho y vender está a un click

Espero seguir aprendiendo con el tiempo. Las redes sociales también influyen hay que filtrar y elegir bien a quien seguir.

11 Me gusta

Yo si tengo mi cartera para hacer seguimiento en Morningstar pero por ver plusvalias, minusvalias de aquellas acciones compradas precisamente para eso, para vender con plusvalias.

Tambien soy de Excel pero quizas no tan rudimentario, tienes muchas pestañas, mas de 30, que he ido construyendo a lo largo del tiempo donde tengo incluso las instrucciones para el manejo de cartera en caso de que me vaya al otro barrio, pero realmente hay solo dos que me importan de verdad, una con los dividendos recibidos y otra con la tasa de cobertura de gastos que me proporcionan esos dividendos.

Totalmente de acuerdo, si te importan los dividendos, lo unico que vigilo yo es que el valor de la cartera no baje excesivamente, pero mientras se mantenga en el rango del ±10% la dejo ahi tranquila.

Yo no comparto la obsesion de compararse con un indice, batirlo, o no batirlo que es lo que suele pasar.

Yo, lo unico que quiero batir con mis dividendos son mis gastos, nada mas

4 Me gusta

Fan de @bcartera. Al principio pensé que estabas de broma. Me meo

3 Me gusta

Tengo muchos fans. Si quieres resultados diferentes a la media debes hacer cosas diferentes

4 Me gusta

Ostias, y yo no valgo ![]()

![]()

![]()

Jajaja yo siempre he dicho todo lo contrario a lo que comentas y lo sabes.

Con el bitcoin me gusta hacer de abogado del diablo desde la ignorancia a ese activo aplicando el sentido comun. Y ahora mismo el componente especulativo es muy alto en bitcoin. Y no tengo ni idea de cómo quedará y como no es una empresa que se pueda valorar pues eso. Es como el oro, subirá y subirá hasta que no hayan compradores al otro lado que paguen por el.

@paulshirley Buenas te contesto por aquí al tema de los CEFs, no solo leí un poco acerca de ellos y ponía que la mayoria eran “ovejas disfrazadas de lobo” y no quise investigar mas. Para dar esas rentabilidades entiendo que deben tener un riesgo asociado, creo que hay buenas empresas con alto dividendo actualmente, bueno más cuando formé cartera en abril, mapfre, enagas, ree, naturgy, endesa, total, bats, gsk, etc etc… No se si tu te has informado y has visto algo interesante en ellos.

Yo al reves que muchos quiero cobrar muchas rentas aunque tenga que pagar muchos impuestos, a mas rentas, mas ahorro y mas subo mi nivel de vida. Es facil, si ahorro 50% y gasto 50%, a mas ingresos mensuales mas ahorro y mas puedo gastar. Es una forma muy coherente de disfrutar el camino.

Ya actualizaré que tengo cositas entre manos a ver si sale algo. Un abrazo.

6 Me gusta

Lástima que olvidaré esta frase mañana,porque sería perfecta para aplicarla hoy mismo

3 Me gusta