Resumen 2023

Finaliza otro año más. Y en líneas generales, no ha ido mal del todo.

La cartera ha crecido bastante, ya que ha sido el segundo año donde más dinero ahorrado he aportado (sin incluir los dividendos reinvertidos).

Ahora es momento de reducir el ritmo de inversiones, y diversificar temporalmente.

En cuanto a lo personal, ha sido un año especial, mientras que en lo laboral, sin mucha novedad. Por eso mismo, soy fiel a esta estrategia, e intentar potenciar esta segunda vía de ingresos.

Ahora vamos con los datos:

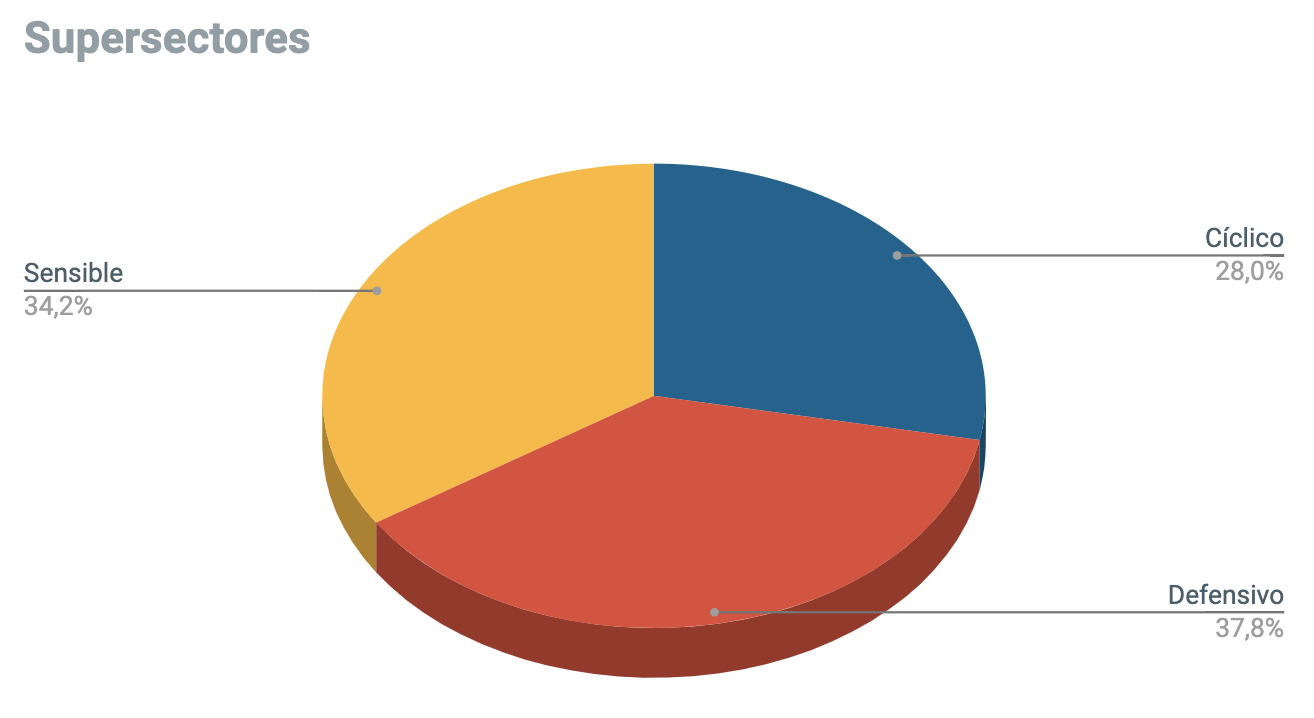

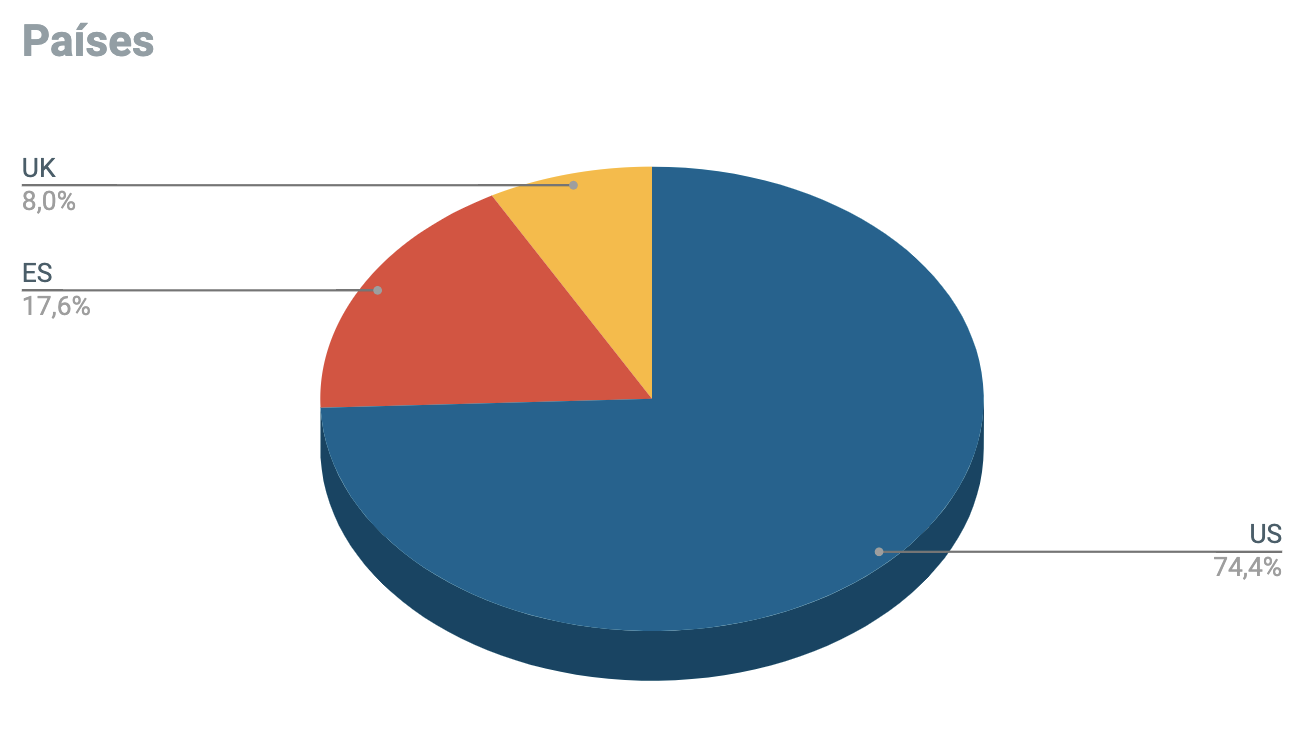

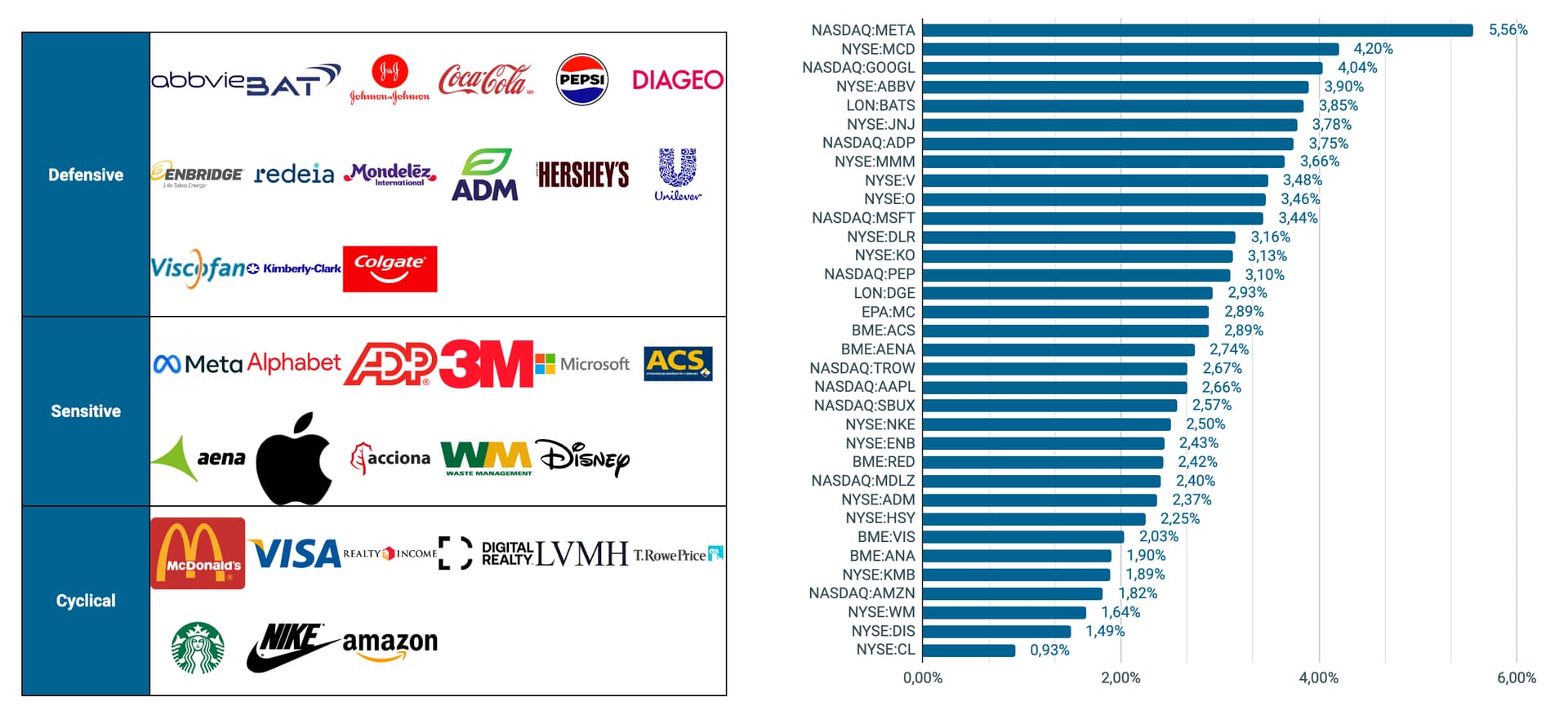

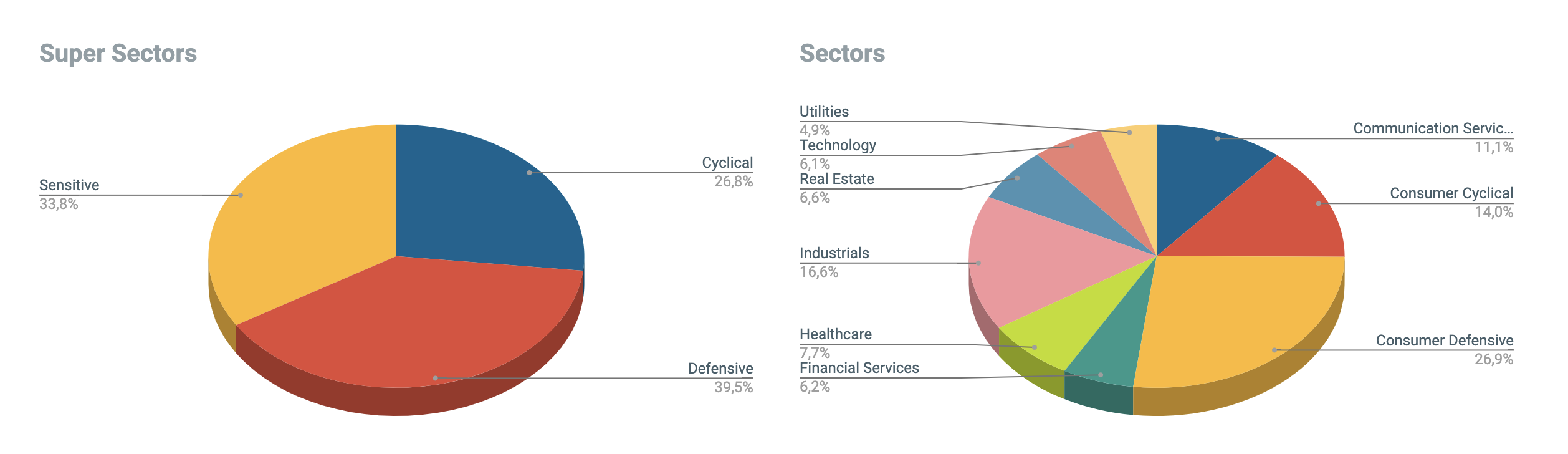

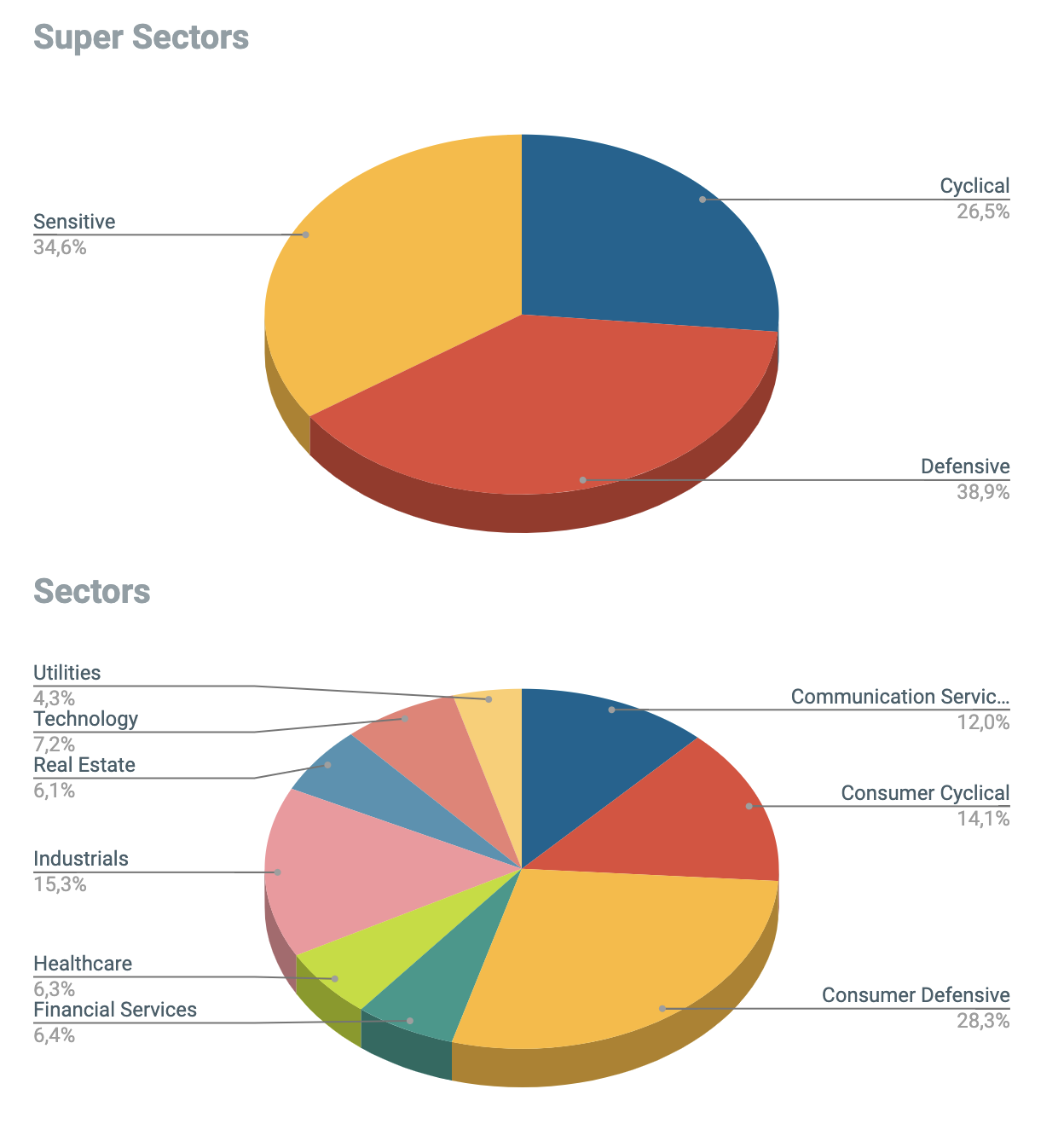

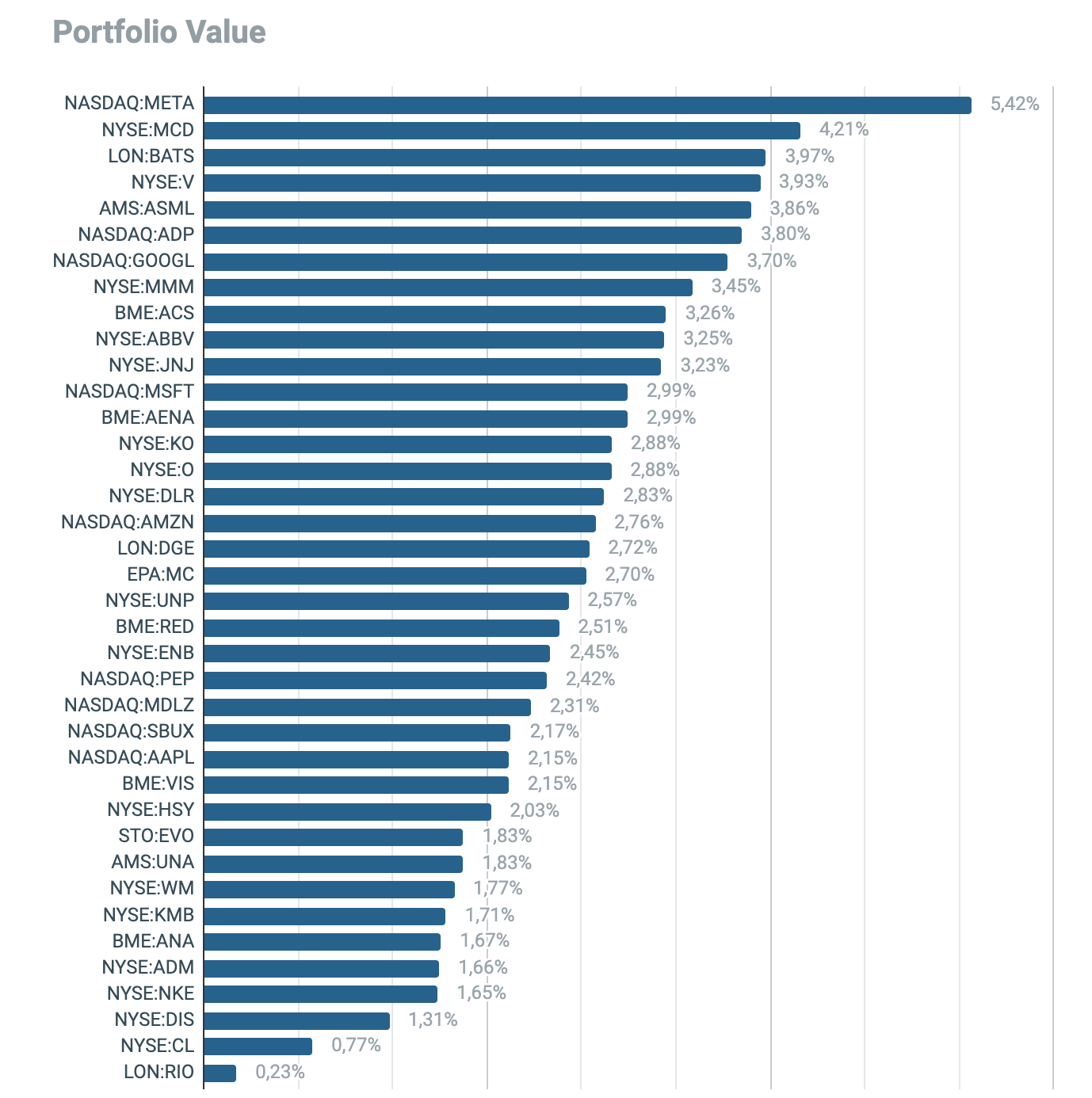

Cartera

A pesar de haber pasado los meses de agosto hasta octubre con la cartera cayendo, estos dos últimos meses han sido excepcionales.

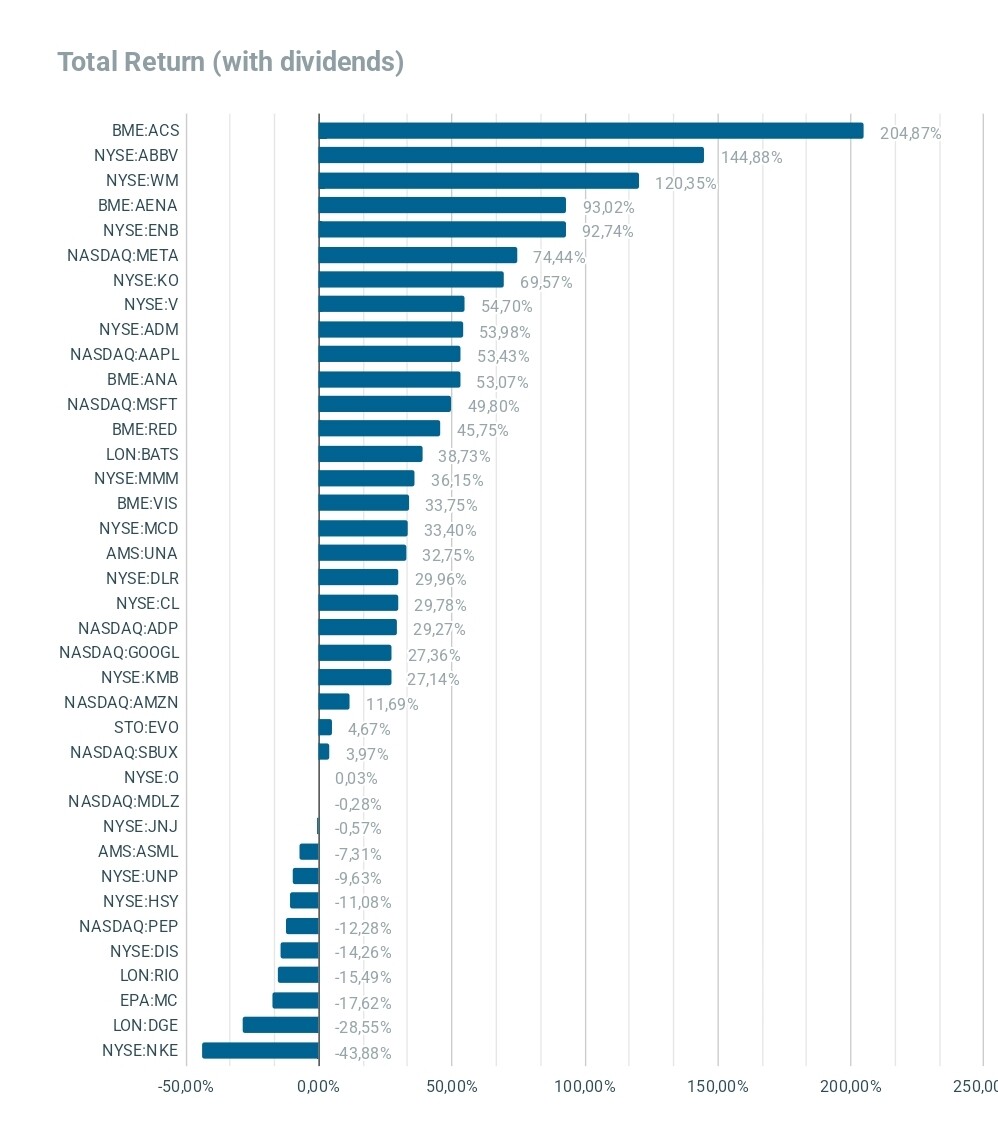

La rentabilidad del año ha sido un 10,62%. Muy alejado de la rentabilidad de los índices, pero nada mal.

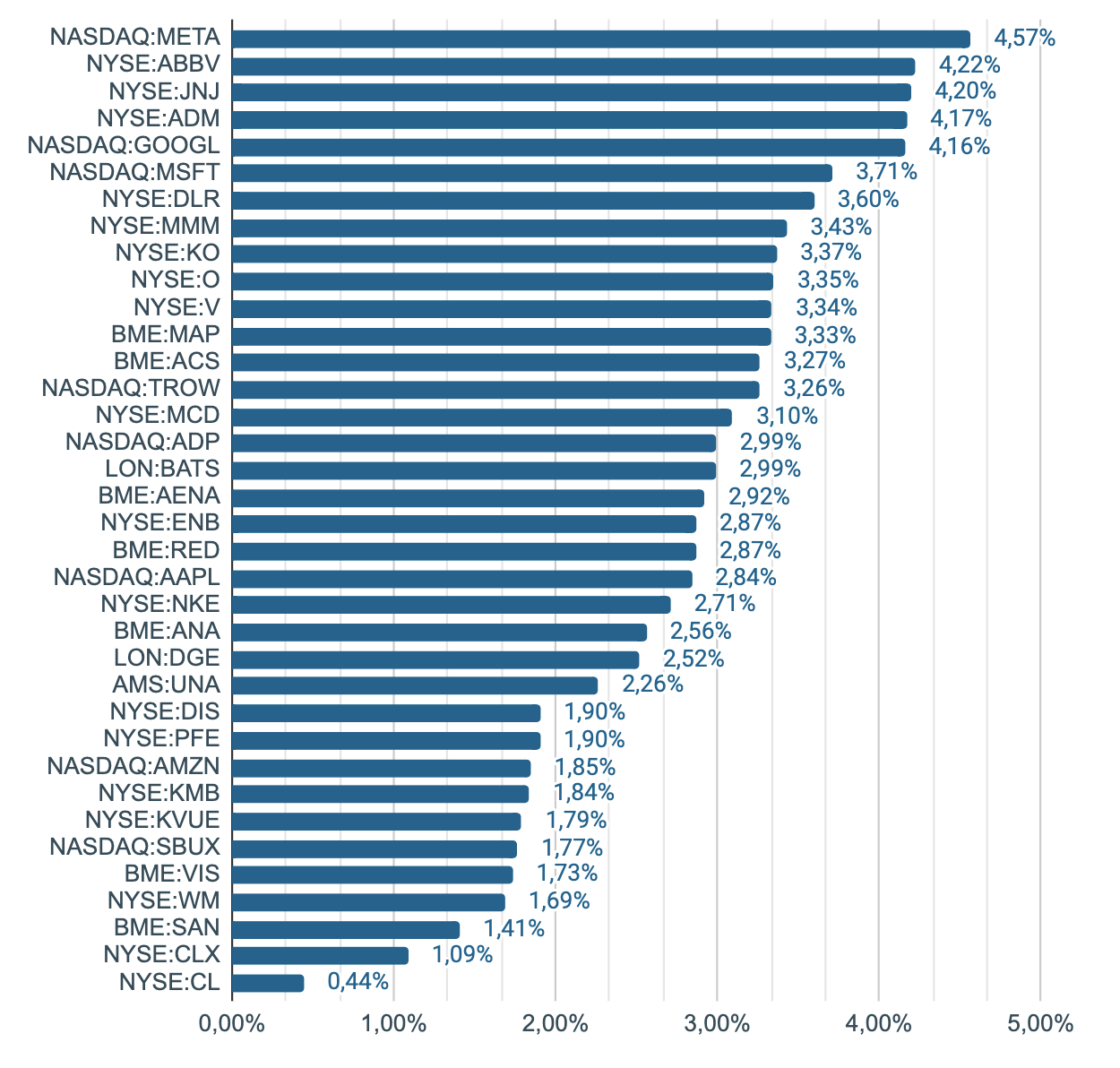

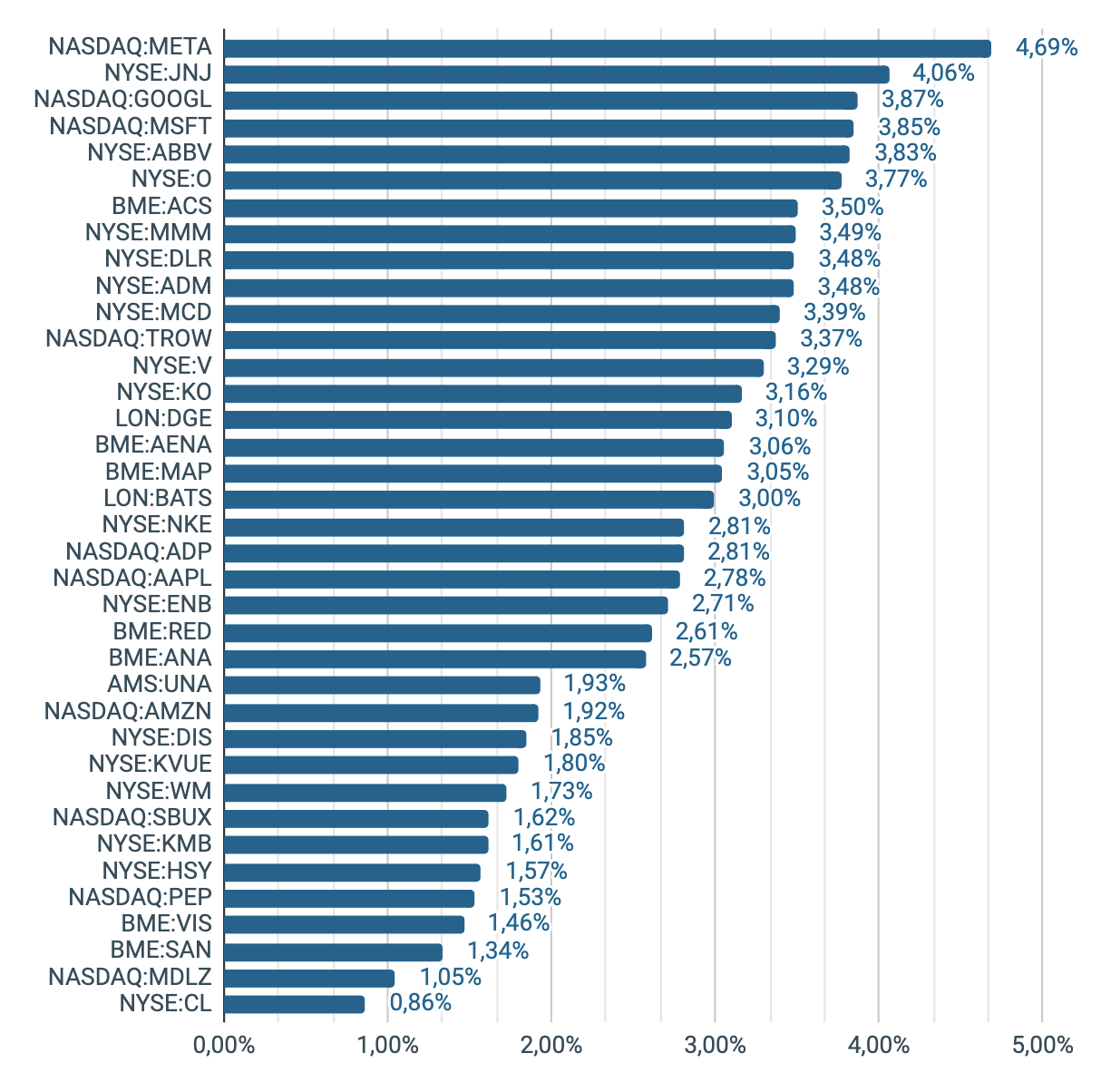

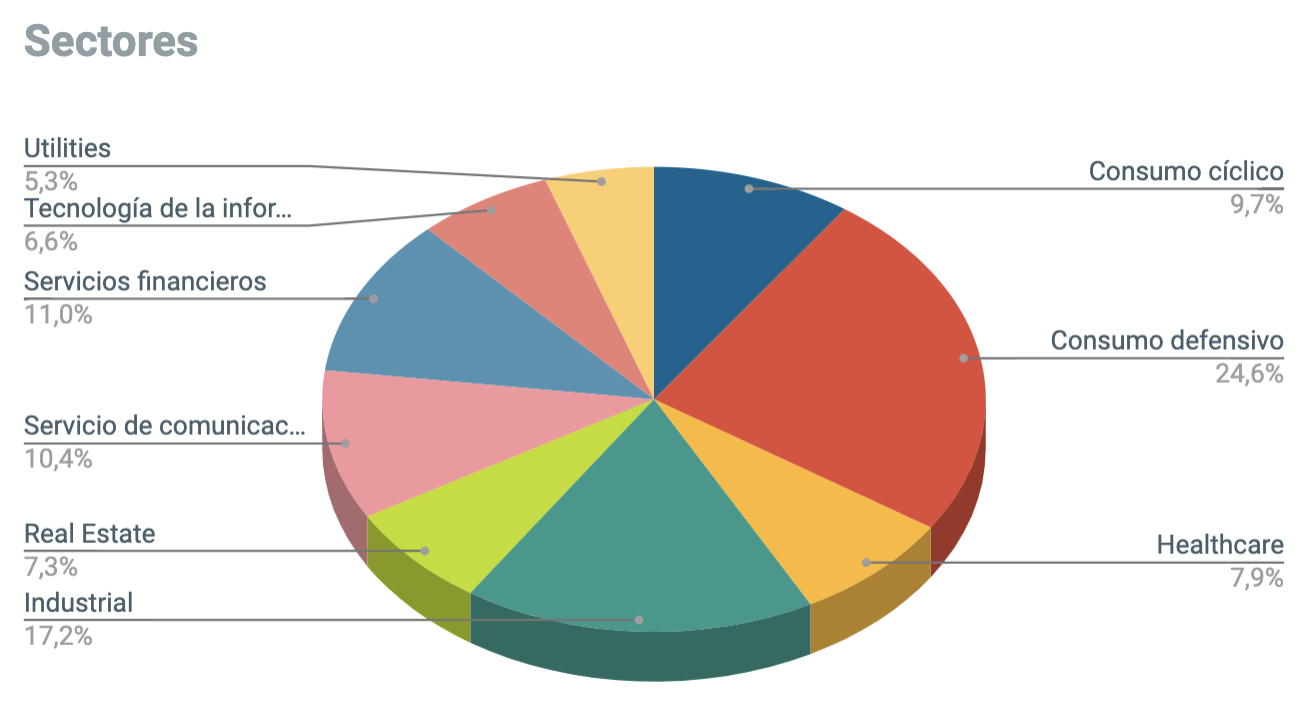

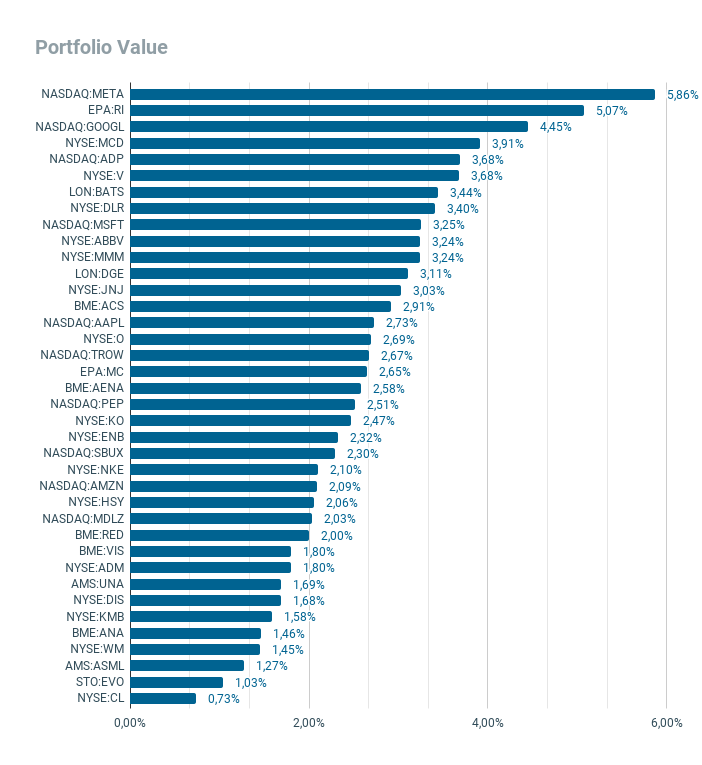

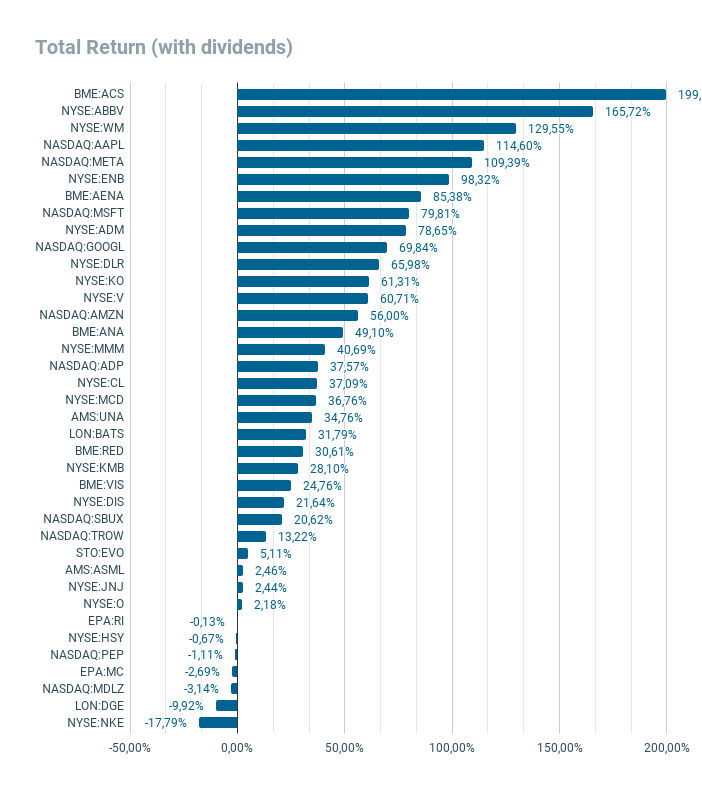

La cartera queda así:

Las empresas que han salido durante este año fueron:

Y las que entraron:

- DGE

- BATS

- ADP

- O

- PEP

- MDLZ

- HSY

Hemos generado minusvalías, así que perfecto para reducir la carga fiscal. Si hacemos un balance, considero que la cartera ha mejorado en calidad.

En cuanto a las ponderaciones, META se está alejando con respecto al resto. No quiero reducir peso, ya que considero que tiene aún mucho recorrido. Por otro lado, todavía hay empresas que me gustarían que tuviesen más peso, por ejemplo PEP, MDLZ, CL y WM, pero hay que ser paciente e ir comprando poco a poco en correcciones.

Tampoco quiero introducir muchas más empresas, pero algunas de las que sí me gustarían son: PG, APD y CAT. Y en cuanto a salidas, tengo las acciones heredadas del SAN que no hacen mucho daño, pero de momento se quedan mientras sigan recomprando acciones y subiendo el dividendo.

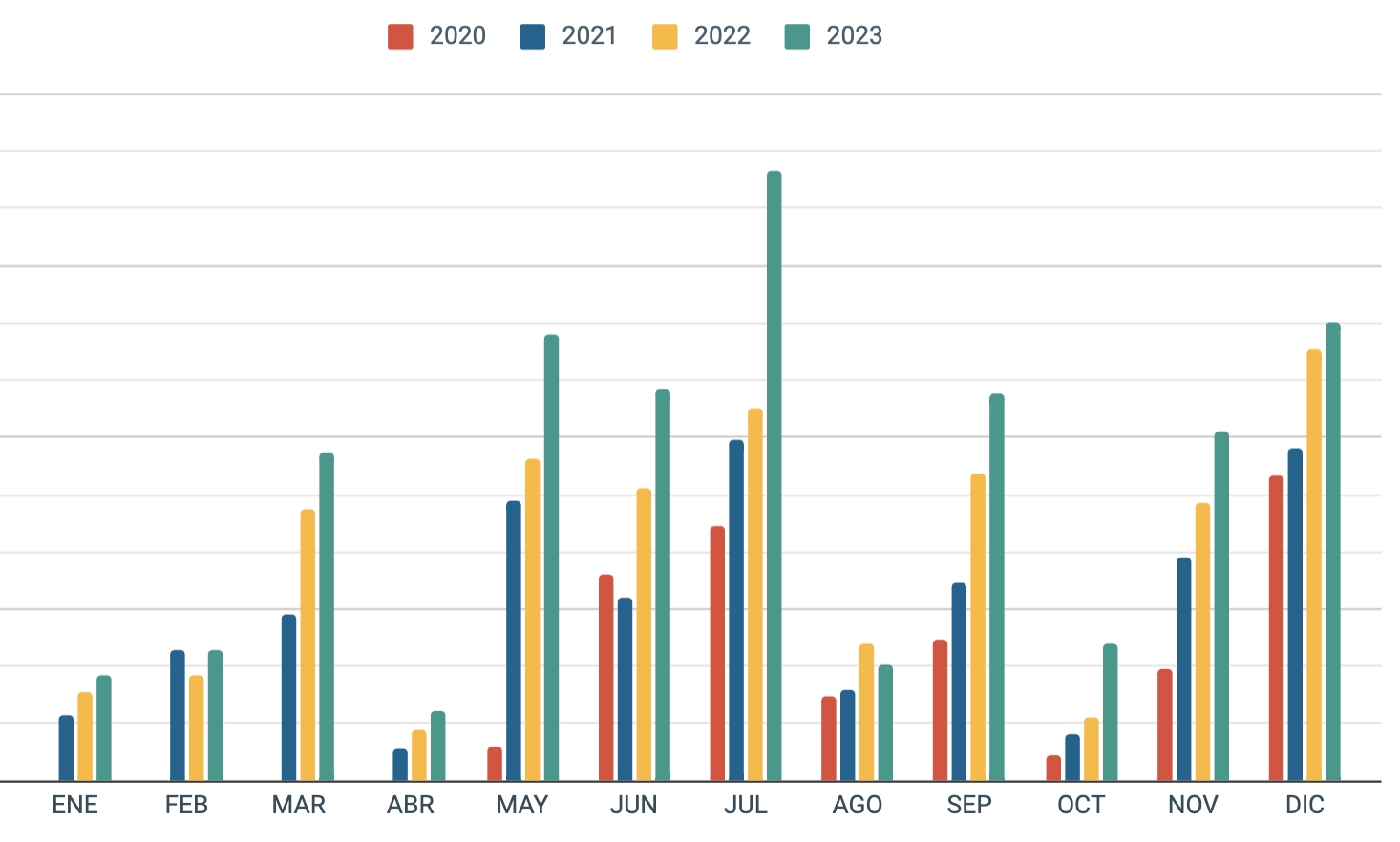

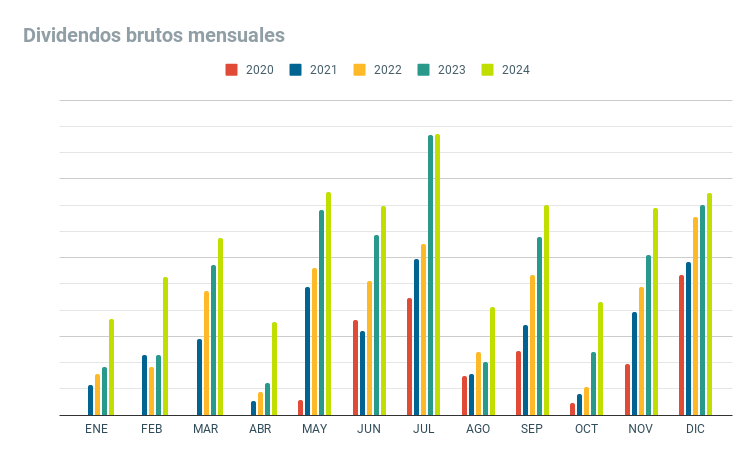

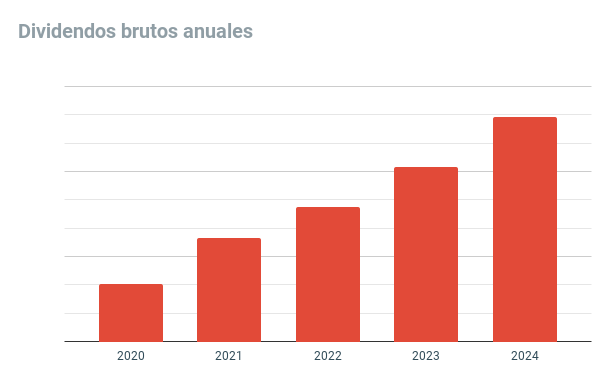

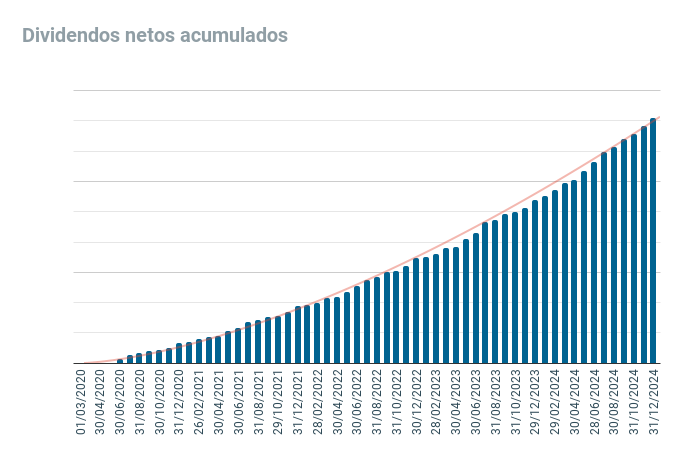

Dividendos

Tengo que decir que estoy cobrando en dividendos a lo equivalente a más de una nómina. Todavía esa IF la veo muy lejos, pero me gustaría imaginar la sensación cuando lleguen a 3 o 6 veces.

En cuanto al crecimiento, han crecido un 30% con respecto al año anterior. Es un buen incremento. También es verdad que es la primera vez que cobramos el dividendo de ACS.

Además, también he estimado los dividendos de 2024, y suponiendo los cambios de divisa actuales, crecerían un 18,75%. Y andarían cerca de esas 2 nóminas

Os deseo lo mejor para este próximo año, y nos seguiremos viendo por el foro.