Me estoy leyendo el hilo de arriba a abajo de @ifrobertocarlos y me suena haber leído que le gustaría ver rentabilidades anuales de otros usuarios para literalmente ver “si el esta haciendo el tonto o no”

Las mías son de risa, pero las pongo

2017 (empezando en Octubre): -4,9%

2018: -15,2%

2019: +16%

2020 (hasta Octubre): -14,9%

Son números malos pero teniendo en cuenta que está 2018 y 2020 estoy bastante satisfecho.

Si miro el dinero que he puesto frente al dinero que vale la cartera estoy en un -5,7%

Personalmente no me cuadra esas rentabilidades anuales tan malas y que la cartera esté a “solo” un -5,7% creo que la diferencia viene por los dividendos, las rentabilidades anuales son las que proporciona clictrade y no se si tiene en cuenta los dividendos. Lo he mirado varias veces y viendo las rentabilidades anuales debería estar en un -20% pero viendo las transferencias que he hecho a clictrade contra el saldo actual, la diferencia es un -5,7%

¡Otra vez en verde! Pero bueno, ya sabemos que esto viene y va, nosotros a lo nuestro y a seguir el plan.

En mi caso los próximos meses aportaciones a fondos indexados, concretamente Japon e India.

Gastos

Cómo decimos muchas veces en este foro, el ahorro es muy importante y esto se consigue con un correcto control de los gastos. También podemos ahorrar generando más ingresos, pero creo que siempre hay más incertidumbre en los ingresos que en los gastos. Gracias a un amigo empece la estrategia de anotar mis gastos y etiquetarlos en grandes grupos, de esta manera eres más consciente de donde se va tu dinero. Para esta utilidad un smartphone o una tablet es un dispositivo de gran utilidad, puesto que puedes registrar tus gastos en cualquier tiempo muerto que tengas. En mi caso los gestiono en la aplicación Hojas de cálculo de Google, aunque también valdría Numbers de Apple o cualquier otra aplicación financiera más especifica. Simplemente se trata de encontrar la forma que no sea más cómodo. Si alguien quiere más información de cómo registro mis gastos, házmelo saber y haré una respuesta más detallada.

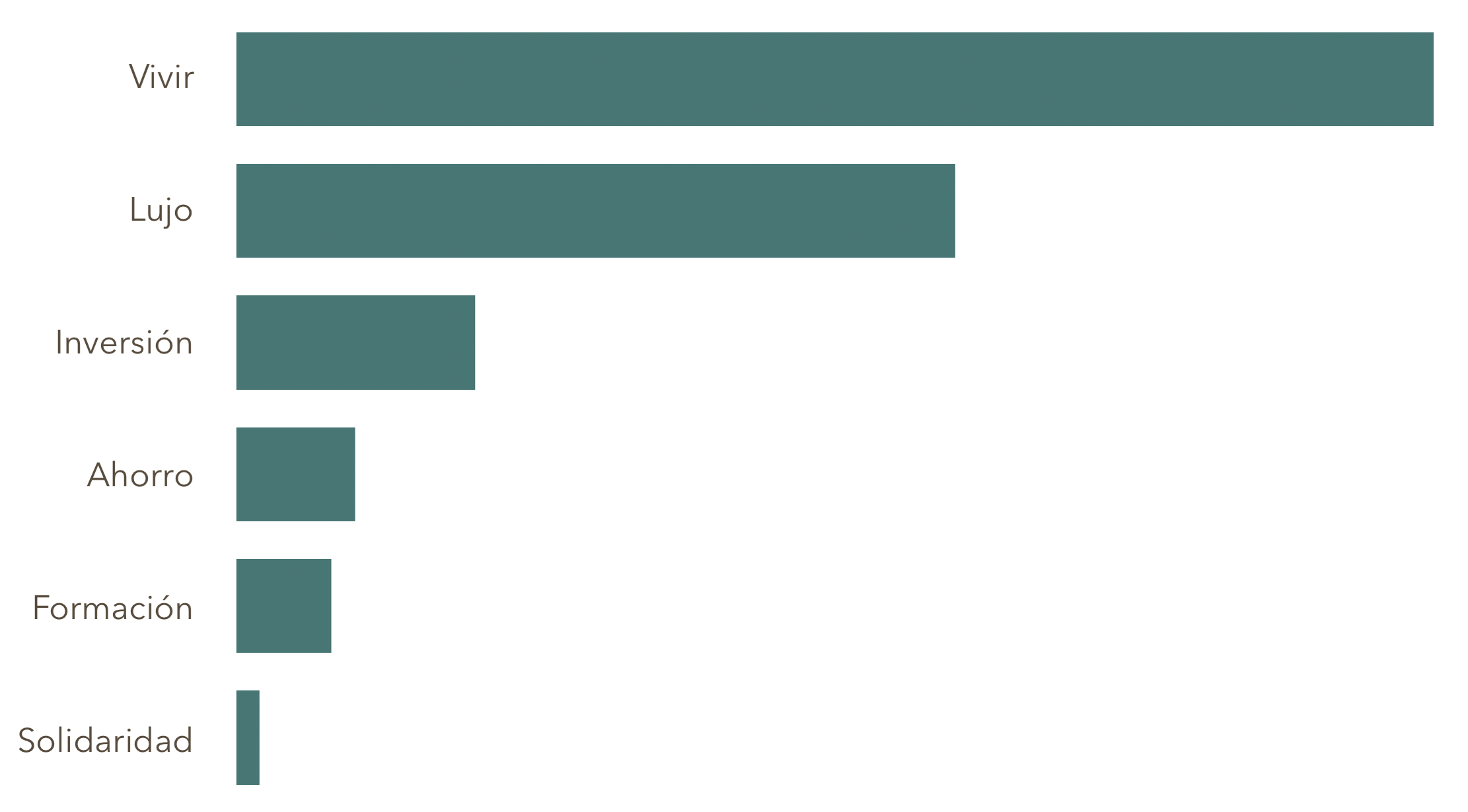

Al final, el resultado de registrar tus gastos y etiquetarlos en grandes grupos es tener un gráfico como el que veis, donde de un golpe de vista se puede ver dónde va el dinero que ganas mes a mes. En mi caso intento destinar aproximadamente un 38% a Vivir, que sería todo lo que si o si tengo que pagar, casa, comida, transporte… Al Lujo destino un 25% siempre cifras aproximadas, en esta categoría entraría todo lo que no es el resto de categorías, salir a un restaurante, viajar, comprar caprichos… Inversión un 25%, Formación un 7%, Ahorro un 4% y Solidaridad 1% ¡ojo! Estas son mis cifras y no tienen porque ser iguales a las tuyas, el valor de esta herramienta es saber lo que gastas y bascular si crees que en unas partes gastas demasiado y en otras muy poco. Como comentario final creo que es importante la categoría de la solidaridad, parte del dinero que recibimos debe de ir destinado a crear una sociedad mejor para todos. En mi caso, una parte de la solidaridad va a ser Patreon de aquellos proyectos que creo que ayudan tanto a los demás, como a mí. Y para muestra un que aparece en mi avatar

Me gusta la distribución que haces, sobre todo incluir la inversión como un gasto del mes como una obligación y separarla del ahorro ordinario. Yo no soy tan estricto, nunca he apuntado nada de lo que gasto, y si le digo a mi mujer que apunte todos sus gastos me pide una orden de alejamiento jajaja, pero si soy constante en el ahorro que destino a las inversiones, en mi caso es un gasto diario más. Eso si, tengo un buen Fondo de imprevistos por si acaso.

Hola! Una duda. Si de golpe hipotéticamente (y ojalá que no) dejase de tener ingresos; usaría también ese colchón de imprevistos para seguir con sus inversiones.

Gracias, un saludo.

No, si me quedará sin ingresos, bastante tendría con sobrevivir. Espero que no ocurra eso. Para eso son los colchones de imprevistos. Pero lo que si podría hacer, llegado el momento y con mis ingresos habituales intactos, es aprovechar una gran oportunidad de inversión echando mano de una parte del colchón de Seguridad. Nunca lo he hecho pero podria darse el caso.

Uno, pagar todo lo que pueda con VISA, ahora te la aceptan incluso para gastos pequeños. De modo que en el extracto de la tarjeta tienes un grupo de gastos para poder contarlo.

Y otra parte lo que gastamos en metalico, ahora poco, me apunto las cantidades que saco en metalico del cajero.

Con esto controlas de una forma facil los gastos. Puedes tener un pequeño decalaje, la fecha de corte de la VISA o si sacas dinero hacia finales de mes que terminas gastando a principios del siguiente.

Pero eso te pasara todos los meses con lo cual no afecta demasiado, y si sacas poca cantidad, el decalaje es minimo.

Parece engorroso al principio pero cuando lo has hecho muchas veces, yo llevo asi 5 años, se hace mecanicamente.

Al final no es tan engorro si lo llevas al día (opinión personal).Yo le dedico 15 min todos los domingos para apuntar en el excel super básico los gastos de la semana y a que pertenecen. S lo hago así los tengo aún frescos en la cabeza y no me cuesta tanto controlarlos y apuntarlos. Aun que solo sea para ver en que se al dinero y enseñárselo a mi pareja.

No soy tanto de controlar los gastos tan a rajatabla. Soy ahorrador, siempre lo he sido pero sin tanto control. También procuró no malgastar, pero el día de hoy no vuelve y el día de mañana no es seguro.

Yo tampoco lo era, el unico control que llevaba era mirar mis cuentas y patrimonio cada fin de mes y poco mas.

Pero a medida que estuve cerca de la IF tuve que hilar muy fino y contarlos todos al detalle, y ahora, hasta que no consiga un margen superior seguire con ese control

Yo tampoco lo apuntaba de una manera tan rigurosa, de echo hay una frase que me gusta mucho que es “no es necesario poner a alguien encima de una bascula para saber si está gordo” y sin apuntarlo sabía que ahorraba y que año a año iba a mejor. Esto fue lo que le dije a mi amigo que me explicó su método y este me dijo, haz la prueba, un mes hazlo de este modo y luego podrás valorar si esta manera de registrarlo es para ti o no.

Como dice @miguel_angel_sanz tienes un mayor control de tus finanzas

Ahora lo he interiorizado como mi rutina del fin de semana y hasta lo disfruto. Pero vaya, que cada uno es cómo es, ahora bien, si lo prueba sabrás si es para ti o no.

¡Correcto! Jajaja, lo se soy un poco pesado, pero para una que acierto, jajaja. Bueno, algun acierto más tengo pero los iré soltando poco a poco, jejeje.

que aparece en mi avatar

que aparece en mi avatar