Buenas tardes,

Bueno, pues después de las vacaciones y el cierre definitivo del año, me toca hacer el resumen de mi primer año completo como inversor. En realidad, empecé un 25 de octubre de 2018 pero el 2018 lo doy como “perdido”.

Empezaré por un resumen de la evolución de la cartera, dividendos recibidos, estadísticas de las operaciones de compra ventas, operaciones con opciones, cagadas que he cometido durante el año y terminar con la situación actual de la cartera.

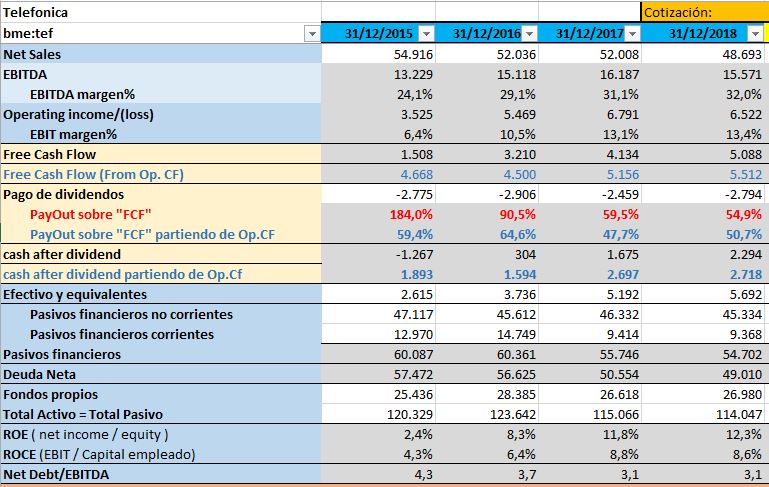

Evolución de la cartera

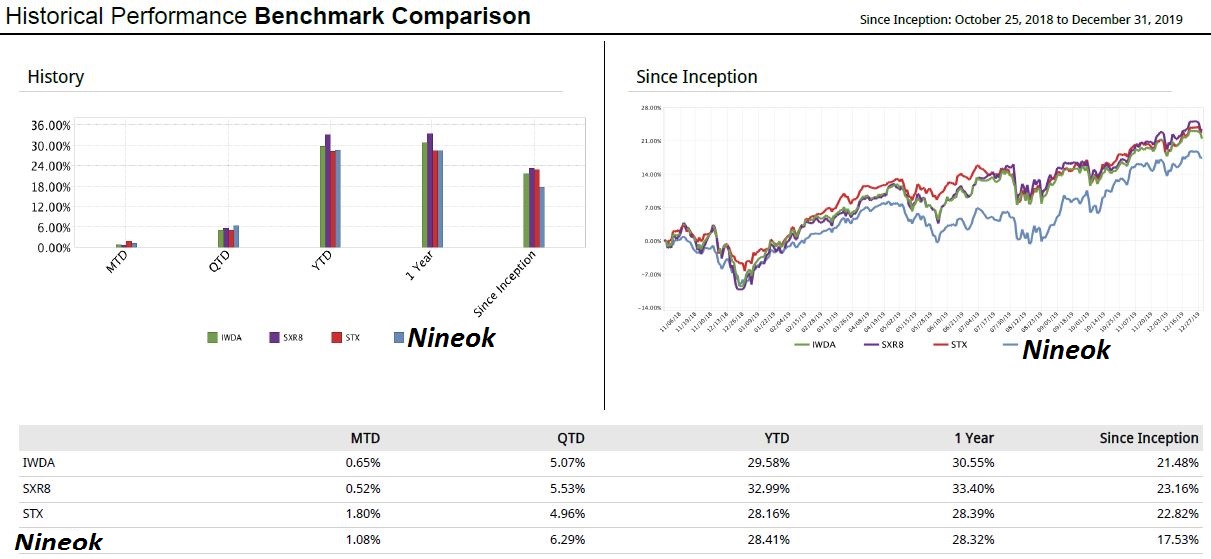

Como todo el mundo ya ha comentado, este año ha sido especialmente bueno en cuanto a evolución de los mercados y a “todo” el mundo le gusta ver la cartera en verde. En mi caso, este año también ha sido bueno pero digamos que voy por detrás de los índices con los que me comparo.

El IWDA es el MSCI world en €

El SXR8 es el S&P500 en €

El STX es el eurstoxx

Está muy bien ver como la cartera este año se ha revalorizado un 28.41% pero el año pasado me comí un -9% más o menos. Desde el inicio, tengo una rentabilidad del 17.53%, lo cual me llevaría a una rentabilidad anualizada del 14.16%. Obviamente esta rentabilidad irá bajando según pasan loa años.

En estos momentos, el nivel de apalancamiento que tengo es de un 2% del valor neto de la cartera y en mis objetivos anuales no está previsto reducir la inversión para quitar es apalancamiento.

Bueno, y después de esto, vamos a lo importante,

Los dividendos…

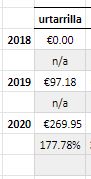

Como ya os he comentado, al empezar a invertir en octubre del 2018, es un poco absurdo comparar 2018 con 2019 (sería un puro ejercicio de autocomplacencia rozando el ridículo). Por todo esto, me voy a saltar compara estos dos últimos años y la comparación la hare con el plan que tenía fijado en mi Excel desde el principio. Como os comente en mi primer post, el primer año debería de estar recibiendo una cantidad dada de dividendos (1700€ netos).

Al parecer el Excel que hice no estaba muy bien ajustado a lo que luego sucede en realidad y además no tenía en cuenta la inversión de las primas, utilización del margen etc. Además de todo esto, hemos podido invertir más dinero del que a priori esperábamos poder utilizar.

Esto ha hecho que los dividendo recibidos (sin contar los de Repsol e Iberdrola, que he cogido acciones) hayan superado ampliamente lo que esperábamos. Entre lo planificado y la realidad queda resumida en la siguiente tabla:

![]()

Hemos cobrado 3517.21€ netos (ya descontando lo que tendré que pagar en Mayo al hacer la declaración de hacienda) y estos han sido un 159.2% mayores a los esperado. Dicho de otra forma, esperábamos ser IF desde el 13 de Diciembre, y hemos conseguido adelantarlo al 20 de Noviembre. Los siguientes años, no creo que podamos ver estas diferencias…

Operaciones de compra/venta

Sería en cierto modo redundante explicar las operaciones que hemos realizado durante el año habiendo realizado resúmenes mensuales. Lo que sí me ha parecido interesante es hacer un resumen del total de las operaciones y su coste asociado en cuanto a comisiones.

Por si alguien no sabe, yo opero con IB en todos los mercados. Este ejercicio viene dado por el hecho de la infinidad de discusiones que suele haber sobre que bróker es “el mejor”. Personalmente, no creo que IB sea mejor que XXX, pero para mi operativa, el coste de las comisiones empieza a no ser baladí. Yo normalmente suelo hacer compras pequeñas pero muchas y este último año sí que he estado más enfocado en USA. Este año me salen 112 operaciones.

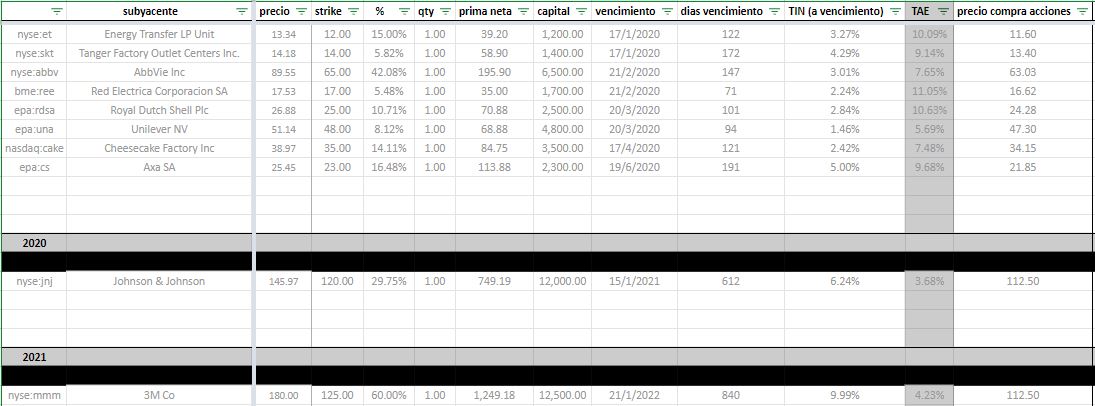

Operaciones de venta de puts

Otro punto fuerte de IB que he aprovechado ha sido la posibilidad de operar con opciones. En total, he recibido en primas unos 2647.01€. Hay que tener en cuenta que solo con JNJ (enero 2021) y 3M (enero 2022) he recibido 1792€. Todas las primas se reinvierten en comprar más acciones.

Sumando ahorros en comisiones y efectivo por primas, los números ya empiezan a bailar…

A cierre de año, la situación de los vencimientos de Puts es la siguiente.

Como veis, hay “mucho” capital vivo pero las probabilidades de que se ejerzan todas las Puts es más bien reducida. El único dudoso lo tengo SKT que ha bajado bastante y esta cerca de mis 14$.

Cagadas del año

Será imposible que cojamos cada enero los que serán las mejores empresas del año etc. Pero este año tengo 3 “no compras”, que debían de haber sido compras y no lo fueron por avaricia, racanería o lo que cada uno quiera que sea.

- GSK: no lo compre a 1500 porque lo había visto a 1300. Lo quiero tener, cumplía rpd (aunque no tenga crecimiento), me daba exposición a UK, sector salud… pues se me fue hasta 1800.

- ITX: le pedía que bajase más cuando estaba a 25€, no es necesario que siga… al final he entrado a 31€…

- Pennon group: estoy dentro con un precio medio de 720. No lo compré a 700 esperando volatilidad etc. Su valor justo que me salí era de 920. Ahora ya está a 1000.

Me joden más no haber comprado estas 3 acciones que muchas otras que hayan tenido X de revalorización… estas 3 las quería tener dentro y no lo están o están en una situación peor de la que quería.

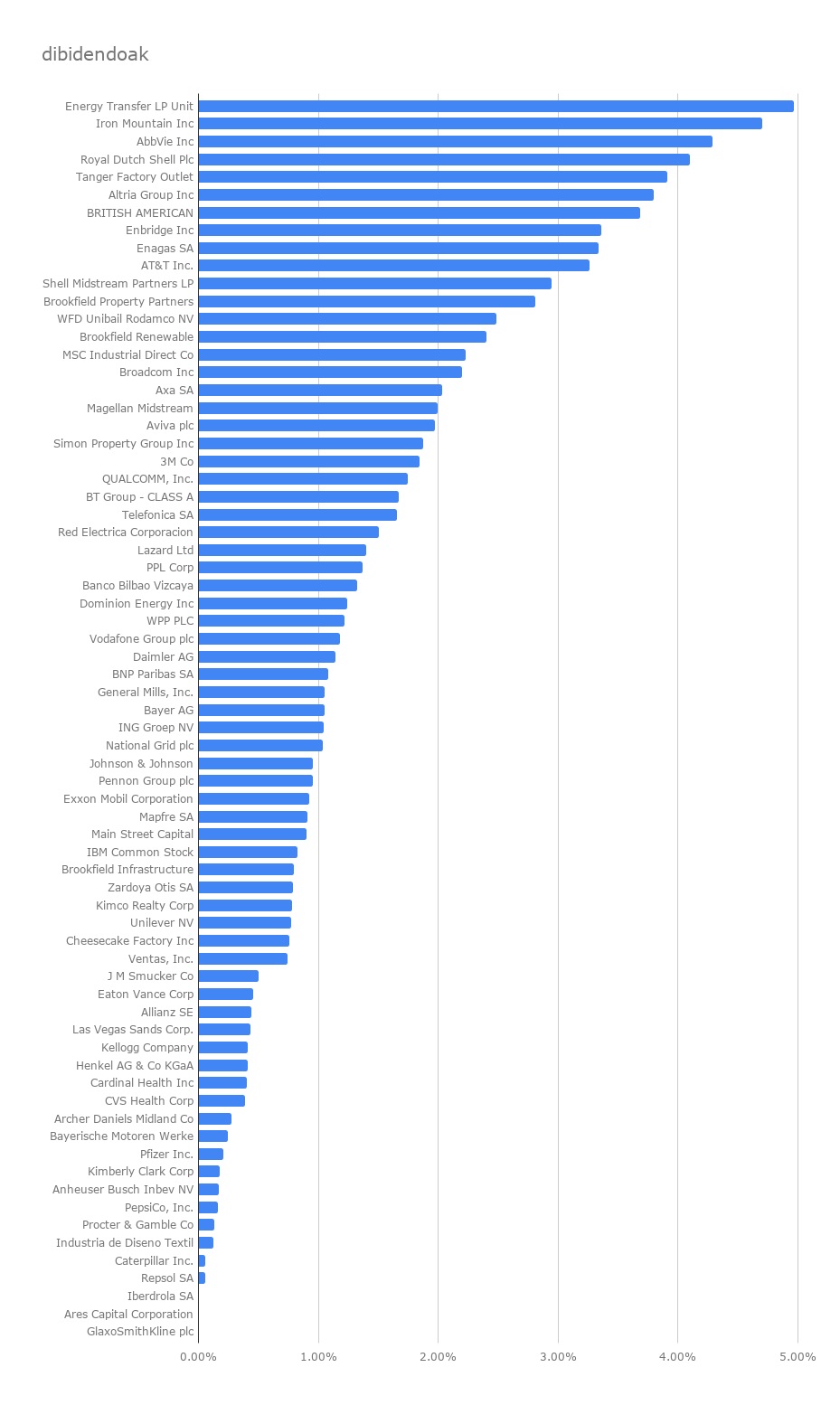

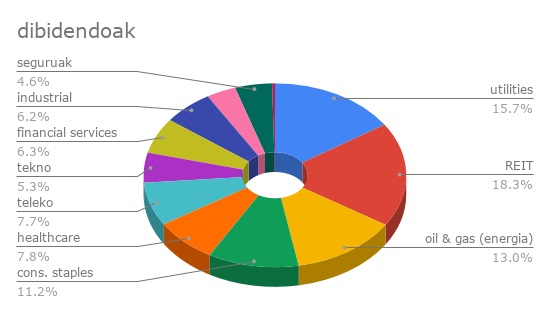

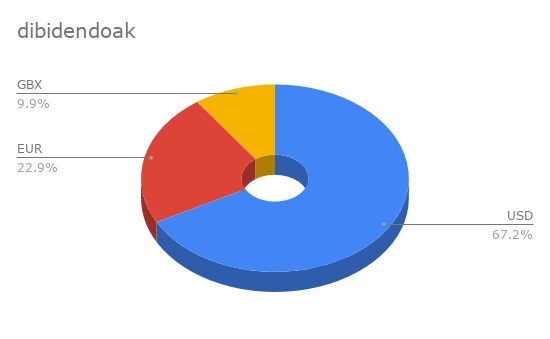

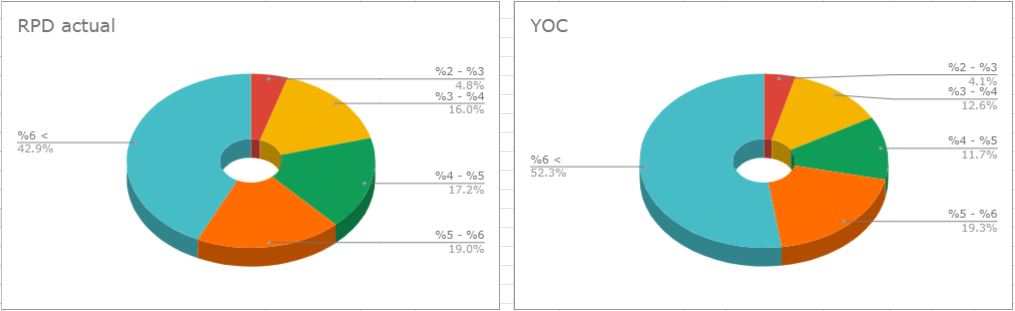

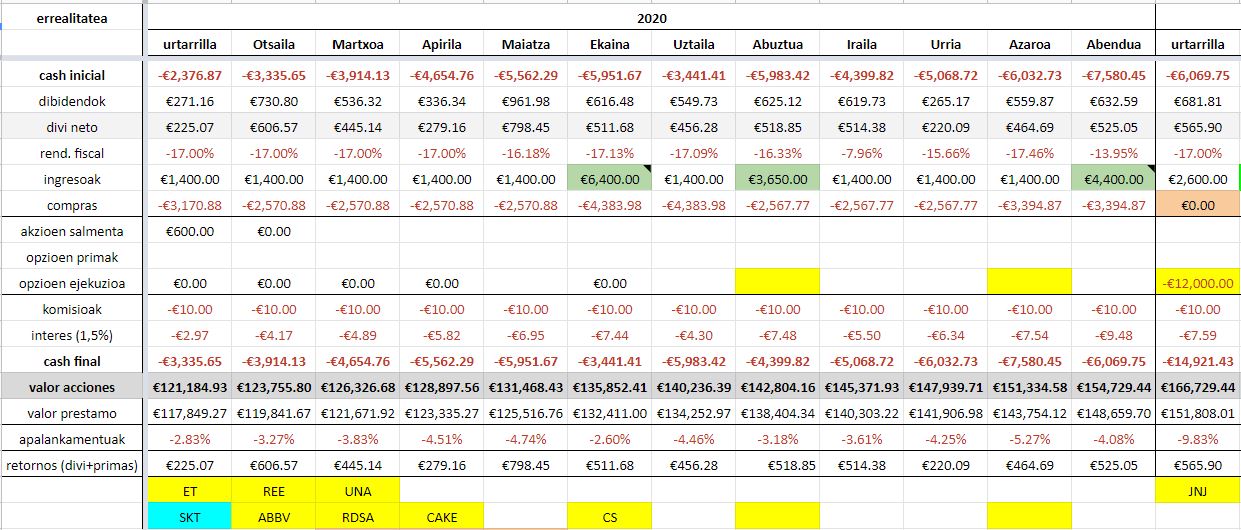

Situación de cartera

Para visualizar la situación actual de la cartera pongo las siguientes imágenes:

En la siguiente entrada meteré los objetivos para 2020

) al igual que en la primera, la intención era vender KIM a 21$. La razón de este cambio es por “ordenar” los REIT. Al principio pensaba añadir también SKT, pero después de los resultados, previsión para el 2020 creo que habrá tiempo de comprar a estos precios o mejores durante todo el 2020 (seguro que me equivoco… ya habéis visto como de bueno soy en el timming).

) al igual que en la primera, la intención era vender KIM a 21$. La razón de este cambio es por “ordenar” los REIT. Al principio pensaba añadir también SKT, pero después de los resultados, previsión para el 2020 creo que habrá tiempo de comprar a estos precios o mejores durante todo el 2020 (seguro que me equivoco… ya habéis visto como de bueno soy en el timming).

menos mal que vamos para largo…

menos mal que vamos para largo…