pongo el analisis que me he hecho sobre los resultados de ING (ya se que la mayoria no quiere ver los bancos ni en pintura) y por donde puede salir…

Resultados

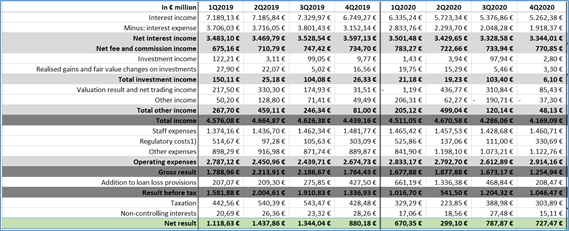

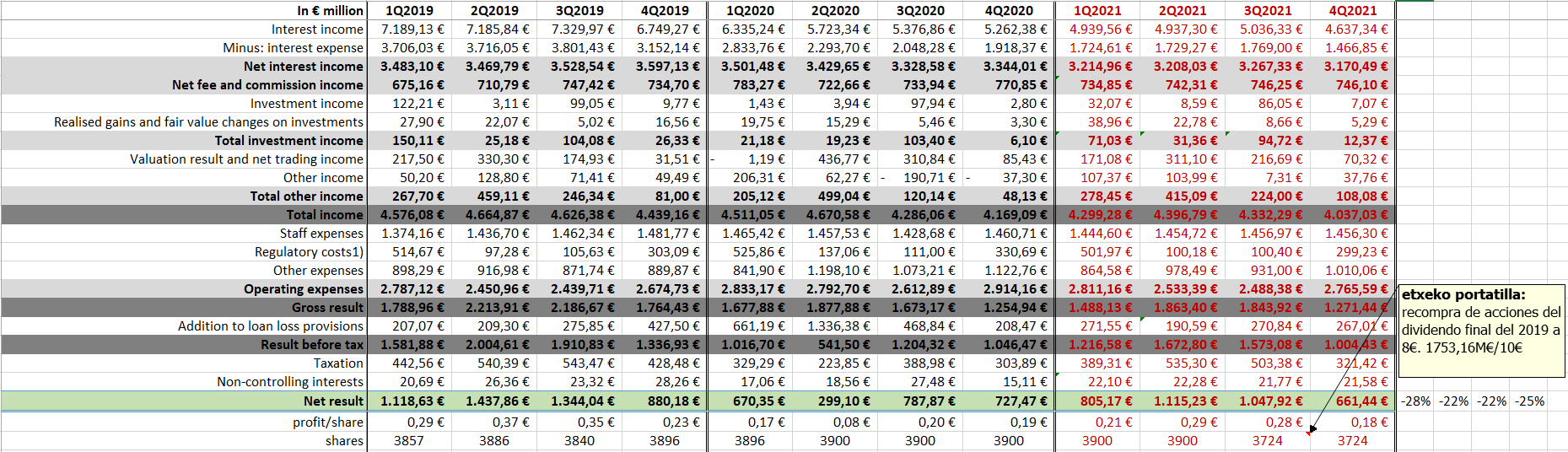

Los resultados están siendo “sosos”, “bajos”, decepcionantes… en resumen, el bajón se ha notado. El año ha sido flojo, principalmente por todo lo que han tenido que aprovisionar por posibles pérdidas en créditos dudosos. El beneficio ha caído un 48%!!!

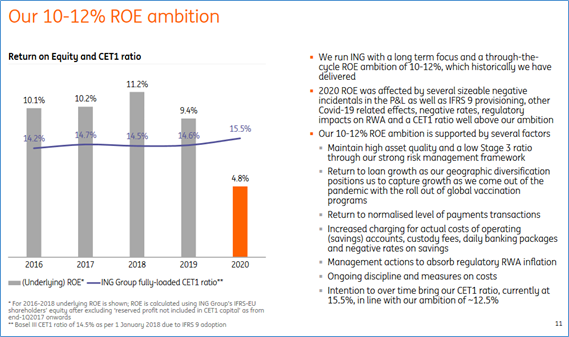

No hay más que ver el ROE que presentan para este 2020.

Lo mejor, podría ser que en el q4 estas provisiones han bajado a niveles “pre-covid” y esto debería de ayudar algo. En el q2 se llegaron a aprovisionar 1336M y en el último trimestre estamos ya en los 208M.

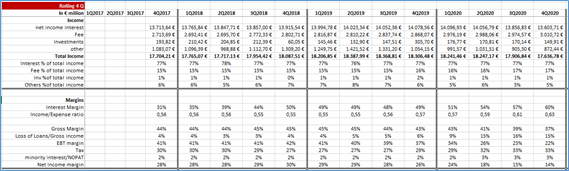

Están consiguiendo que teniendo menos intereses a cobrar, los gastos por interese bajen y por tanto mejorar el margen de intereses. Esto claramente se hace quitando el interés a nuestros depósitos etc. En la siguiente tabla se puede ver como de un margen del 49%, han pasado a un margen del 60%. El peso de ingresos por intereses es del 77% respecto a los ingresos totales.

El hecho de que el año haya sido tan malo y tampoco puedas desmontar de repente la estructura que tenías, hace que el Income/cost ratio se haya ido a 0,60. En teoría, una vez que las cosas vayan volviendo a su sitio, este ratio irá bajando.

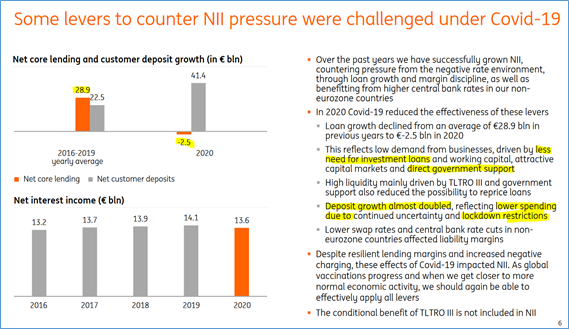

Claramente, el punto débil de todos estos resultados están siendo lo intereses cobrados. Por una parte, está la bajada de préstamos o créditos firmados. ING declara que se han firmado 30bln menos de en préstamos. Esto quiere decir que hay X intereses menos apalabrados.

Por otra parte está el hecho de que los préstamos que estés firmando tengan un perfil más seguro con lo que el interés que le puedas cargar es menor, y esto obviamente te hace perder rentabilidad en favor de la seguridad.

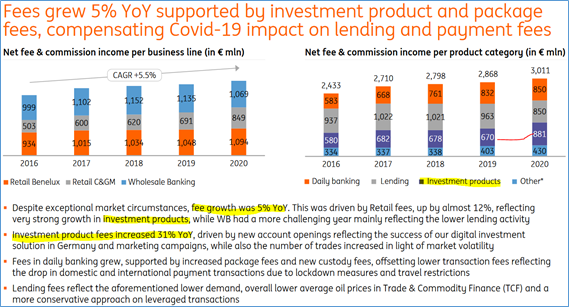

Uno de los aspectos a remarcar en estos resultados me parece la evolución de las comisiones. En este año atípico donde de repente ha empezado a invertir hasta el apuntador, de alguna forma ING ha conseguido comer algo de ese pastel. Las comisiones por producto de inversión han subido un nada despreciable 31%. De hecho este segmento de productos se convierte en el mayor aportador de comisiones del banco.

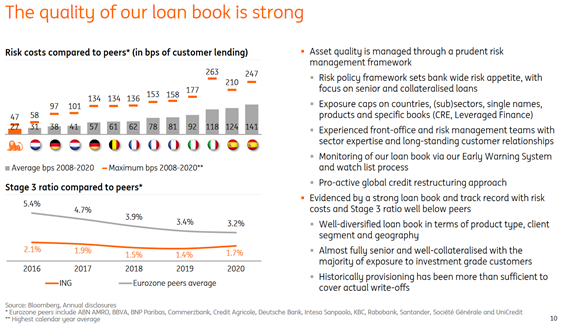

El otro punto fuerte (que también débil, según por donde se mire) podría ser su cartera de créditos y situación de solvencia. El porcentaje de los créditos dudosos está al 1.7% y como ya he comentado antes, tras la limpia que se ha hecho durante el año, perece que las necesidades de provisionar dinero por créditos dudosos pueda volver a la normalidad.

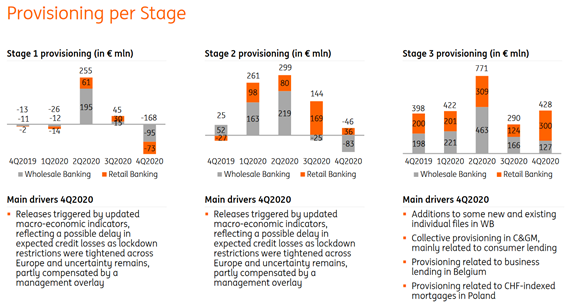

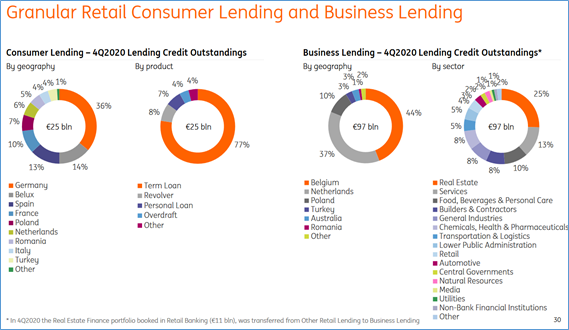

En la imagen de abajo se puede ver cómo afecta cada segmento crediticio a los aprovisionamientos. y los destrozos en el q2 y q3.

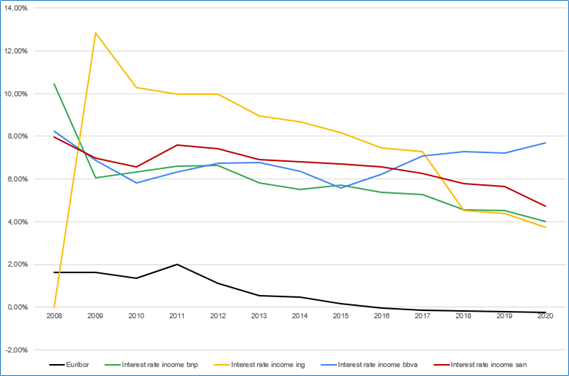

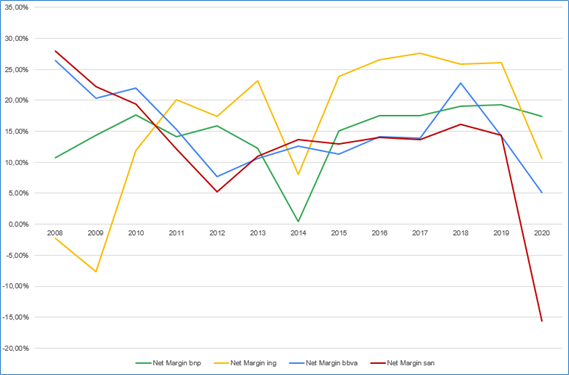

Como he dicho, todo esto afecta también a la rentabilidad que le puedas sacar al préstamo. Como ejemplo os pongo la comparación de los intereses que aplican (de media) a sus créditos, los 4 bancos con los que empecé. Como podéis ver, los menos rentables son BNP e ING.

El problema es que un margen mayor en los préstamos no quiere decir más margen en los resultados.

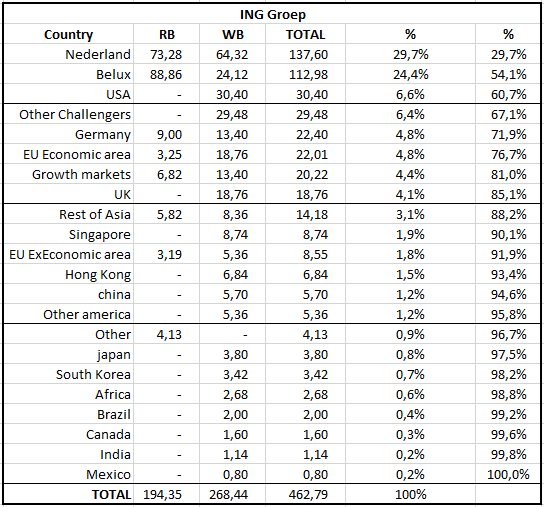

Con todo esto, al final los bancos son un reflejo del estado de la economía donde operan. En la siguiente tabla (siguiendo la presentación de ING), podemos ver cuáles serían las principales economías a los que ING podría estar expuesto:

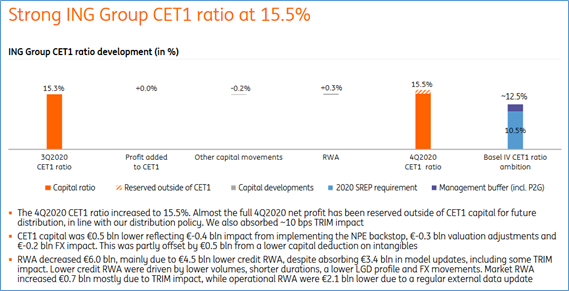

Desde el punto de vista de la solvencia y sin entrar en ratios de Prestamos/depósitos etc, suelo centrarme en el CET1.

Aquí, debido posiblemente a la concesión de créditos no muy “jugosos”, tal como lo comentamos en Noviembre, tiene un nivel de patrimonio propio respecto al riesgo de los activos muy interesante. ING tiene unos cimientos muy buenos para enfrentarse a este 2021.

El CET1 del 15,5% sigue estando muy por encima de los 12,5% que ING ya declaró en Noviembre que iba a ser su objetivo. De los resultado del último trimestre no ha asignado ningún € a engordar este ratio. Esto es bueno de cara a que ese dinero queda “libre” y todo esto afecta a las posibles distribuciones.

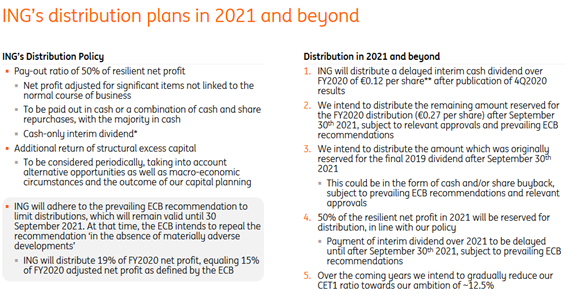

Dividendos o distribución a accionistas.

Aquí ya entramos en harina. Decir que en Febrero ya ha repartido los 0.12€/acción que aparecen. Ahora ya tocara esperar hasta Septiembre

Cómo se nos presentan los dividendos para este año. De octubre en adelante se supone que podrían distribuir los siguientes dividendos:

- Dividendo final 2019: 0,45€/acción. Abre la puerta a la recompra.

- Dividendo final 2020: 0.27€/acción.

La suma de ambos nos da un importe de 2805M.

El tema no acaba aquí, han adelantado que el dividendo interino que suelen distribuir en Agosto a cargo del ejercicio en curso, lo harán en Octubre. Todo esto no lleva a que este año podamos tener entre 3 a 4 pagos.

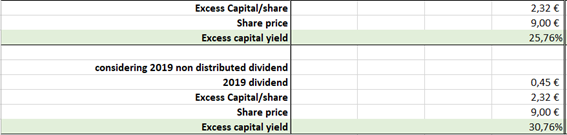

Este retorno a los accionistas podría verse incrementado por recompras haciendo bajar el CET1. Para hacernos una idea de lo que supone tener ese colchón de 3pp respecto al objetivo del 12,5% os pongo la siguiente tabla.

La situación al final del 2020 es la siguiente:

El capital disponible de 47bln€ y el riesgo según activos de 306bln hace que nuestro CET1 sea del 15,45%. La flexibilidad que mencionamos arriba hace que nuestro capital disponible tenga que ser menor y por tanto, ese dinero “nos sobra”. En este caso, manteniendo el riesgo, el capital necesario Tier 1 sería de 38bln. Todo esto nos da que tendríamos 9bln de sobra en nuestro patrimonio.

Convirtiendo esto a €/acción, significa que tendríamos 2.32€/acción para gastar como distribución, recompras etc. Suponiendo un precio actual de 9€/acción, esto nos llevaría a que ING podría recomprar el 25.76% de las acciones en circulación.

Si a todo esto, le sumamos el dividendo final pendiente del 2019, ING podría recomprar el 30,76% de las acciones en circulación.

Con todo esto, mis conclusiones siguen siendo las mismas que fueron en noviembre.

El “problema” es que sin hacer mucho ruido se ha revalorizado un 50% desde entonces, y ahora ya está tocando lo 9€.

bueno, y después de todo esto , qué pasa con el 2021?

Este año o veo como un año de transición a un 2022 ya “quasi pre-covid”. Los dos primeros trimestres seguirán siendo tiesos y por tanto espero que tengan que hacer el mínimo de aprovisionamientos posibles (este creo que puede ser el aspecto diferenciador).

Esto llevará a que los resultados del 2021 sean mejores que los del 2020 pero lejos todavía del 2019.

Tengo la esperanza que los resultados de la primera mitad puedan dar un dividendo interino de unos 0.14€/acción. Que sería el 30% del beneficio conseguido hasta esa fecha.

Este pago se sumaría al resto de pagos en octubre.

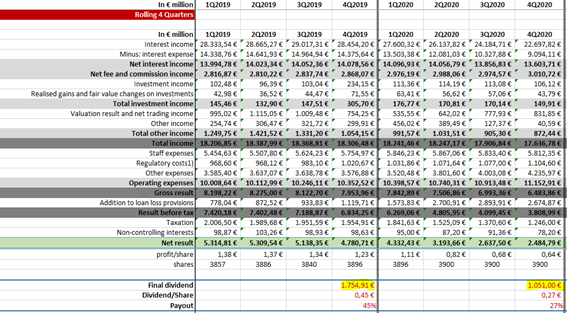

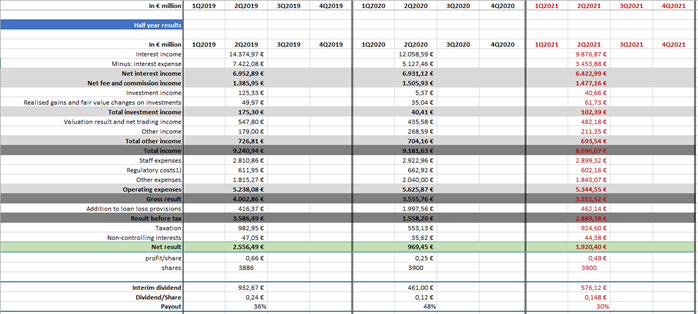

En lo que al año completo se refiere, me suele gustar hacer el análisis de 4 trimestres móviles.

Podéis ver que a finales de año pongo un número de acciones menor, ya que pongo como hipótesis que ING podría utilizar el dividendo del 2019 para recomprar acciones a 10€/acción (mi hipótesis). No estoy contemplando ningún tipo de recompra ni distribución contra dinero sobrante del CET1.

Todas estas suposiciones nos llevan a estas tablas de evolución:

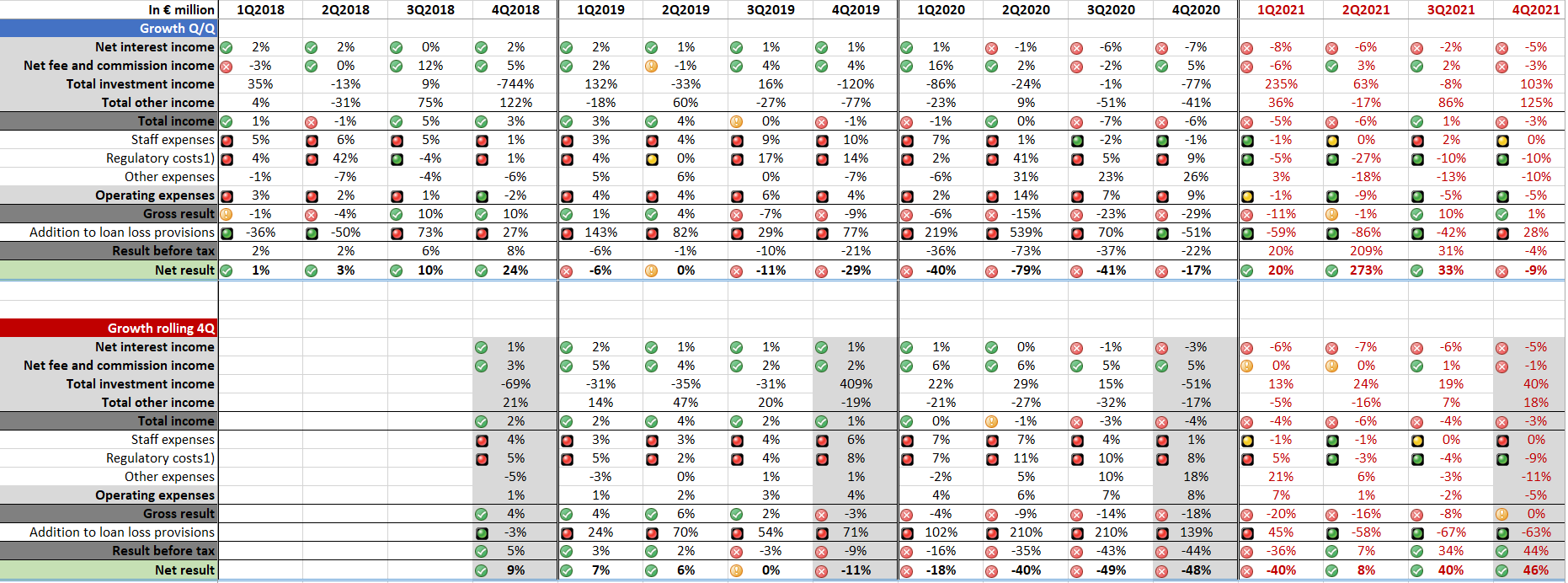

El 2021 podría ser mucho mejor que el 2020 pero para recuperar una pérdida del 48%, necesitas crecer al 100% y eso no sé si es muy realista… y eso que yo soy muy de la REAL.

Resúmen: Creo que en Octubre podríamos cobrar otros 0.41€/accion y podría haber recompras con esos 0,45€/accion (1700M€). En total, los dividendos cobrados serían de 0.54€/accio sin contar con los 0.45€ del 2019.