![]()

![]()

![]()

![]()

![]() . Ojo que todavía no me he puesto morao a comprar…

. Ojo que todavía no me he puesto morao a comprar…

Se me ha olvidado mencionar en el resumen pero, la verdad es que en el último script he cogido acciones y he redondeado al igual que en REP.

![]()

![]()

![]()

![]()

![]() . Ojo que todavía no me he puesto morao a comprar…

. Ojo que todavía no me he puesto morao a comprar…

Se me ha olvidado mencionar en el resumen pero, la verdad es que en el último script he cogido acciones y he redondeado al igual que en REP.

Cierre de Año 2020

Aqui vengo con el cierre de año resumiendo un poco, todo lo que ha pasado y como hemos hecho, o nos han salido las cosas:

Según objetivos planteados

Tal como comentaba a principio de año, nos centramos en controlar lo que podemos controlar:

Los ingresos han bajado un 5% respecto al 2019 pero debido a la “imposibilidad” de consumir, la tasa de ahorro se nos ha disparado a ratios a los que ni siquera nos planteamos llegar. Esperabamos una reduccion del 19% en el gasto debido a que ibamos a hacer unas vacaciones “más tranquilas” y estos han bajado un 35% (Una burrada). La tasa de ahorro nos ha quedado en un 73%.

Según objetivos planteados

Sin que fuesen “objetivos”, sí nos marcamos unas líneas de trabajo para este 2020 que hemos ido cumpliendo mejor o peor.

hoy en día estoy mirando el Margen como exceso de liquidez que podría utilizar en caso de correccion de mercado. Su porcentaje en una situación normal no debería de pasar del 5% de utilizacion.

A continuacion expongo mi operativa:

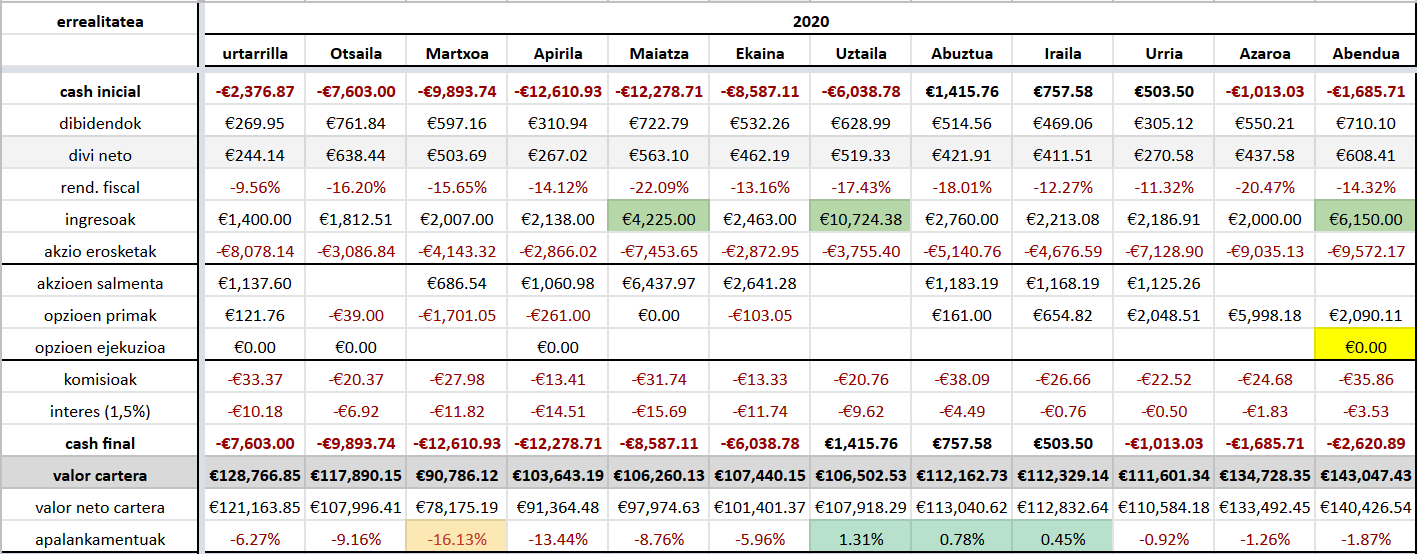

En Junio ya hice un pequeño resumen de cómo estaba yendo el año hasta aquel momento y siendo cierto que los 2 últimos meses del año han arreglado en cierto modo el resultado, aquí el que os escribe se ha llevado una bofetada en cuanto al “Total Return” de la cartera bien gorda:

Ya explique en Junio más o menos del origen del derrumbe de Marzo por lo que tampoco me voy a repetir (Energia y REITS de centros comerciales)

Como dato curioso he sacado el Excel de las compras las comisiones que estoy pagando y cantidad de operaciones realizadas.

Y los flujos de efectivo que he tenido en cada mes que ya expuse en Junio:

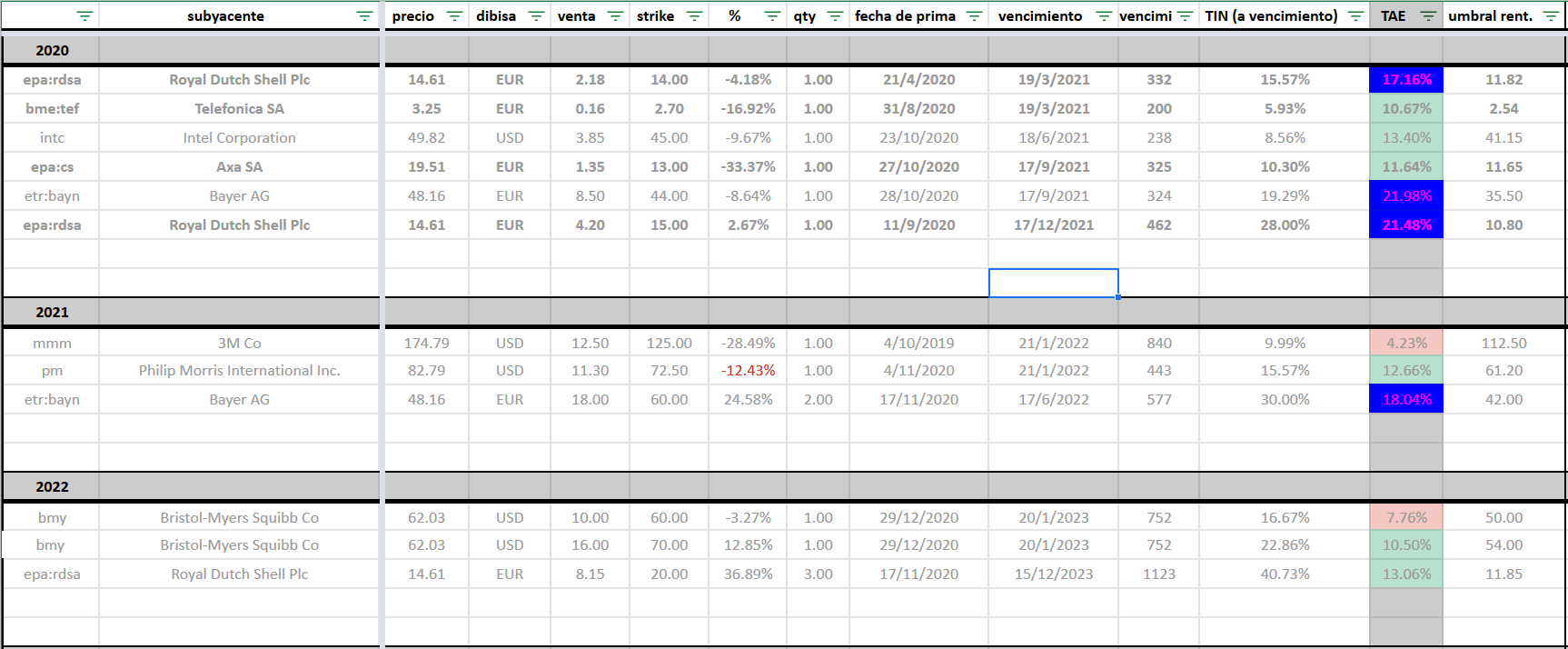

Opciones

Las PUTs que tengo abiertas son las siguientes:

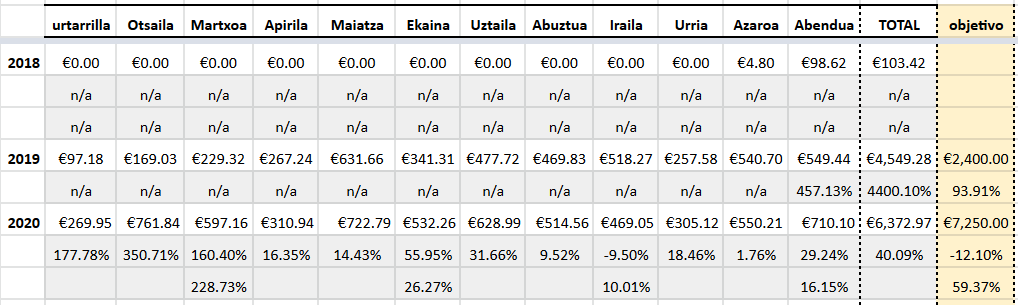

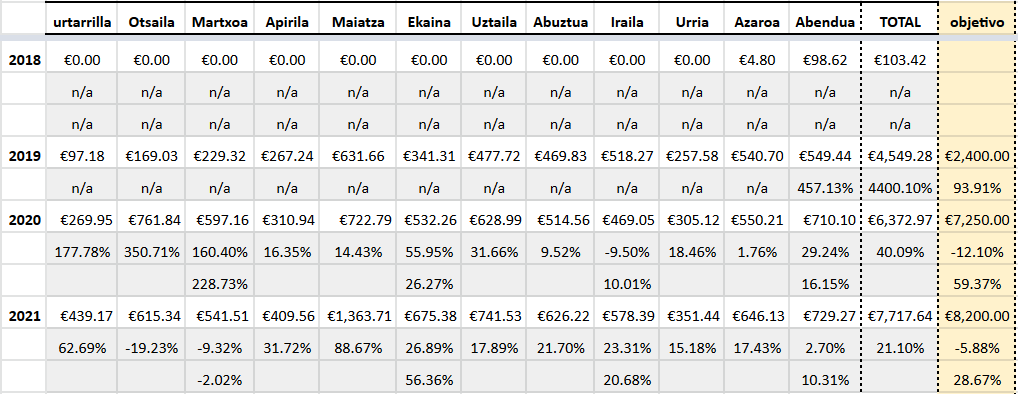

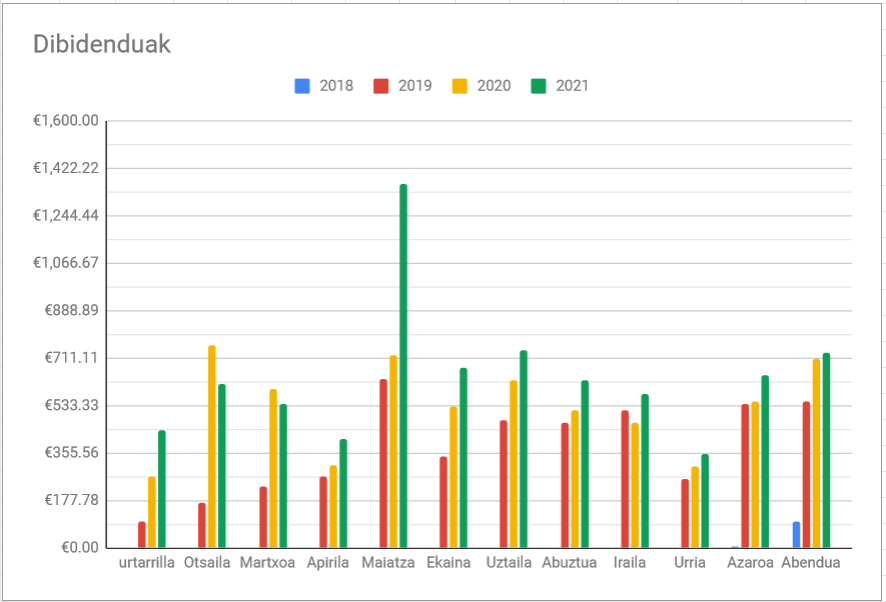

Dividendos

el objetivo del año era llegar a los 7000-7500€ en dividendos. En Junio, viendo a que estaba cayendo, tuvimos que revisar a dónde podríamos llegar realemente:

Al final el resultado ha sido más o menos lo esperado, nos hemos quedado en los 6372.97€.

Cobertura de los ingresos pasivos

en este sentido vamos bien o adelantados a lo que tenía yo calculado en mi excel. El dia de mi FI sería el 4 de octubre.

Todavia no llego al ataque de “Kaito”, asique me queda “un poco por delante”

Seguimos en nuestra 1era fase donde le estamos dando a la RPD una importancia que irá perdiendo en las siguientes fases. Esto hace que en más de una ocasión debido al Covid nos hayamos comido un buen tortazo.

Ahora toca plantear el 2021 que creo que será tan jodido o más como el 2020 y tirar pa’lante

Excelak euskeraz betetzen zituen bakarra ni ote nintzan baino…nabari da ezetz !!! Jejeje

Muy buen resumen y menuda cartera!!!

Con los dividendos que ya cobras y la tasa de ahorro/inversión anual que tienes (aunque no mantengas el ritmo de este año el objetivo de 36k ya es bastante) tienes la cartera ya muy encaminada.

Darte las gracias por la trasparencia al mostrar todos los datos/pasos. Para mi que estoy construyendo la cartera es todo un lujo leerte.

Igual ya lo has explicado antes y se me ha escapado, pero has cambiado de broker o algo? O a que se debe que este año haciendo muchas mas operaciones hayas pagado menos comisiones?

Al igual que le pasa a @seotxe5 también me quedo mas tranquilo viendo que no soy el único que tiene los excels en… dejémoslo en Euskañol.

Un saludo.

No he cambiado de broker, me mantengo en IB pero cambié el plan de comisiones de “tarifa plana” (1$/compra) a “tarifa por niveles” (0.35$/compra).

Plan 2021

y para empezar el año, definimos las lineas generales por donde vamos a ir este año.

Aunque parece que todo está pasando y vamos a recuperar “la normalidad” este año, en nuestro caso particular, creemos que el año va a ser todavía duro.

Finanzas personales

Inversión

Ejemplo: Si CVS bajara a 55-60$, no tendríamos problemas en vender una PUT a 70$ para el 2023. Con la prima, que estaría por encima de los 1000-1500$, nos compraríamos más CVS.

Ejemplo: Si PRU bajara a 55-60$, no tendríamos problemas en vender una PUT a 70$ para el 2023. Con la prima, que estaría por encima de los 1000-1500$, nos compraríamos más PRU.

Como dije en el cierre tengo PUTs vendidas para este año que iré cerrando. Ayer mismo cerré: RDSA Marzo, y BAYN Septiembre. Con un poco más esta semana a ver si cierro CS Septiembre y TEF Junio.

Se vé como el primer trimestre del 2020 fue fuerte y este año nos quedaremos cortos en Febrero (dividendo extraordinario de MSM en el) y Marzo (URW y RDSA en 2020). En Mayo entiendo que volverán a pagar las europeas (Allianz, Daimler, Axa, Bayer, ING, BNP).

Todo esto nos llevaría a que en el 2021 el día IF sea el 20 de Septiembre, nos quedaría poco para llegar a Agosto.

Flipo con vuestra gran planificación a un año vista. Me parece increíble lo bien atado que lo tenéis todo. Os envidio.

Espero que sea un buen año

Y yo… con sus métricas, calculos y detalles! Me encanta este nivel de expertos…

Me remito a mi puesto de iniciante… y observo con admiración

De que los bancos vuelvan a pagar dividendo seria muy prudente, del resto no lo se, seguramente si

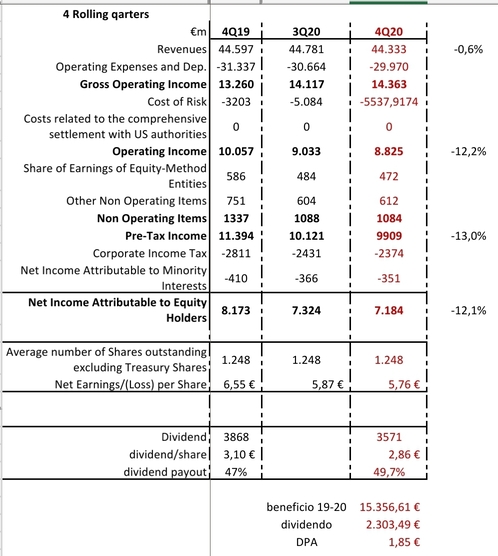

Al hacer las cuentas de posibles dividendos, he considerado el pago en dividendos del 15% del beneficio de los últimos 2 años (2019-2020). Los beneficios del 4q son estimaciones

*esto me da que BNP podria repartir 1.85€

*ING 0.21

Todo esto en base a estimaciones

Buenas tardes,

Cerrando el mes, dejo el resumen de los cambios en cartera que he estado haciendo.

Compras

Consumo básico: HEN

Energía: EPD

Finanzas: TROW, PRU

REIT: O, WPC

Industrial: SNA

Como podréis ver de anteriores meses, sigo ampliando repetidamente tanto PRU como EPD y poco a poco están cogiendo cuerpo y su sitio en cartera. Con los RPD que estaba sacando con las compras principales, este mes he decidido bajar un poco la RPD total de la compra del mes añadiendo SNA y TROW. TROW era una posición existente, pero SNA es una posición nueva en sector industrial.

Ventas o Rotaciones

Aquí he tenido más movimientos:

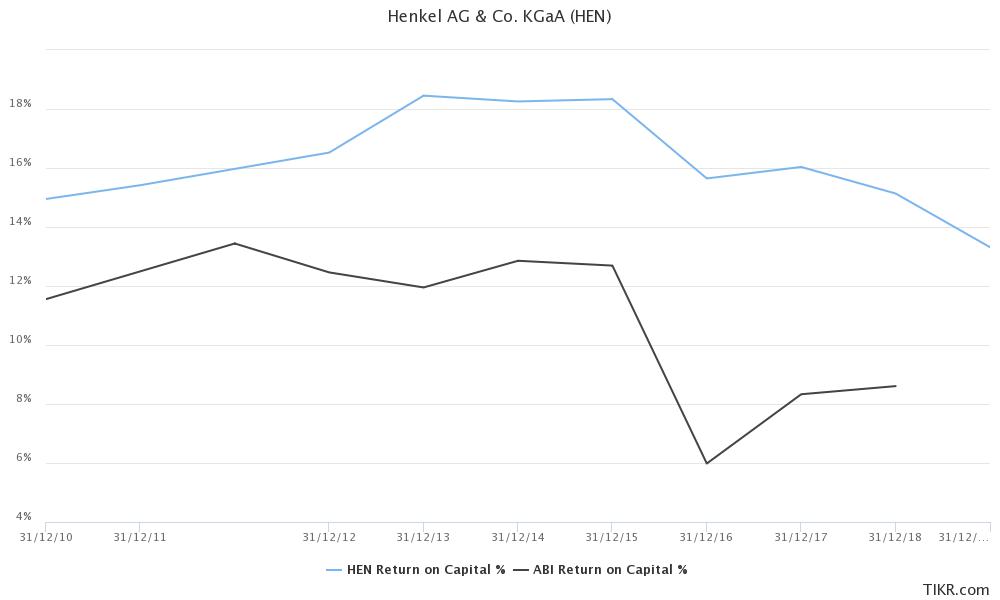

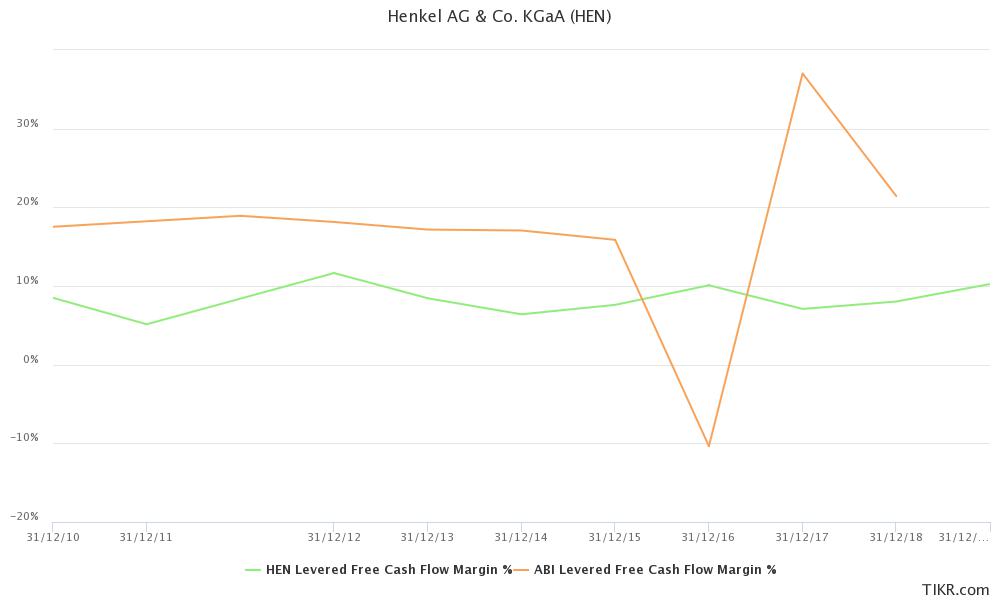

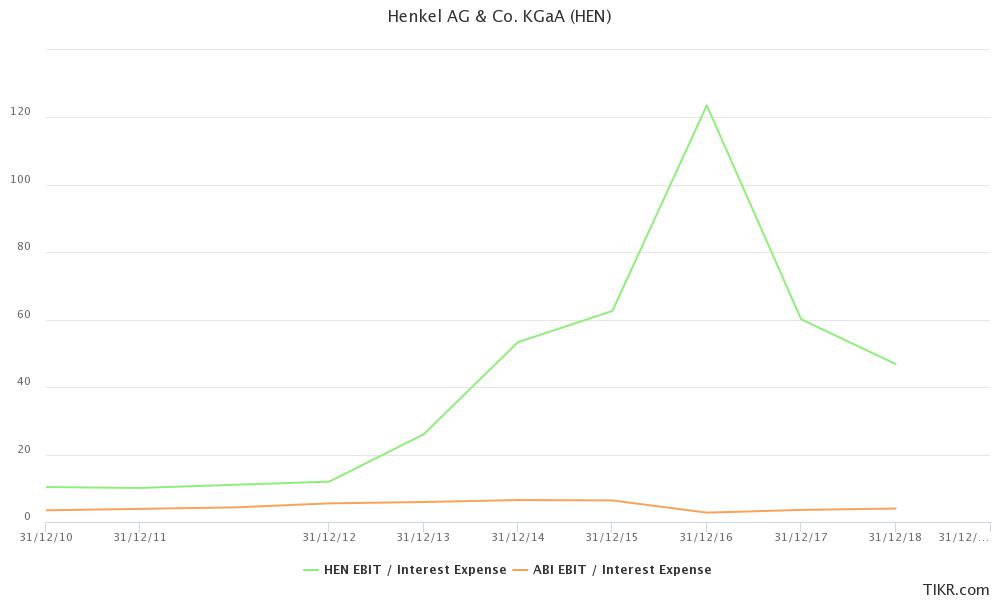

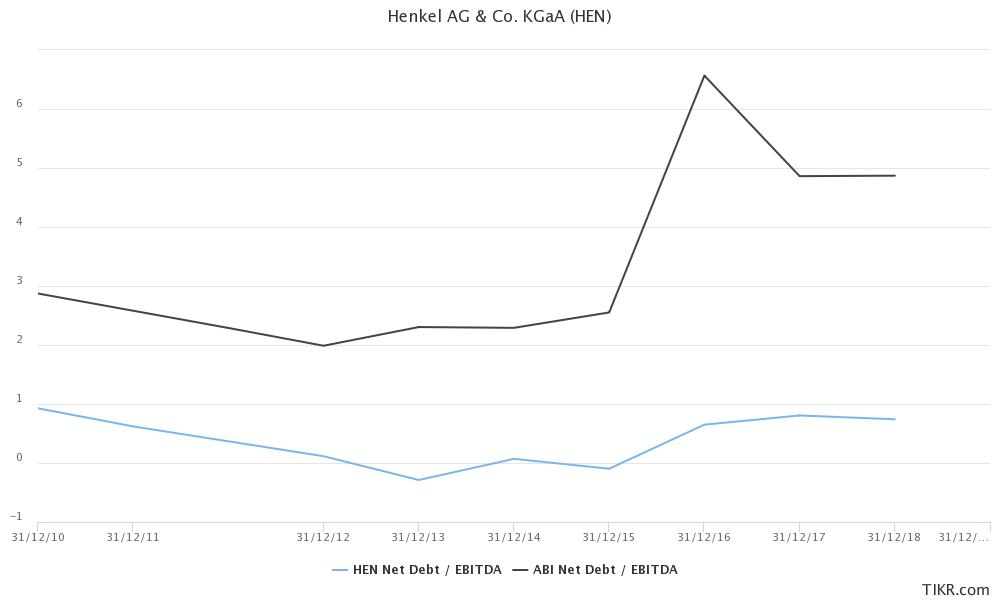

He vendido ABI (Anheuser Busch) que era una posición muy pequeña y ese efectivo lo he utilizado para comprar Henkel. No es que esta última este en su mejor momento pero históricamente ha tenido un mejor ROC, menor endeudamiento y la retención del dividendo Alemana es mejor que la Belga. Parece que el margen FCF de ABI es mejor pero al final me he decidido por HEN.

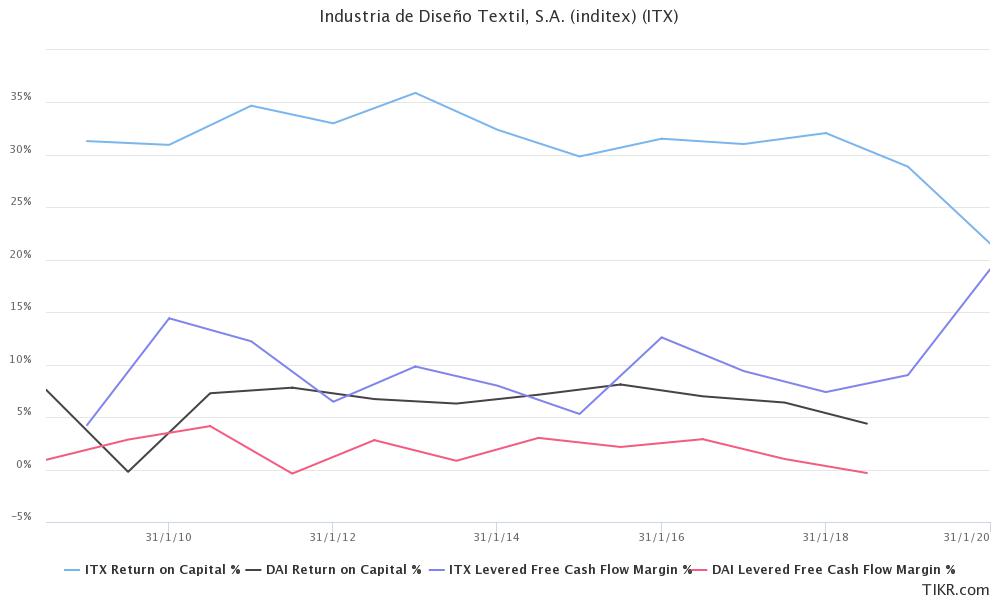

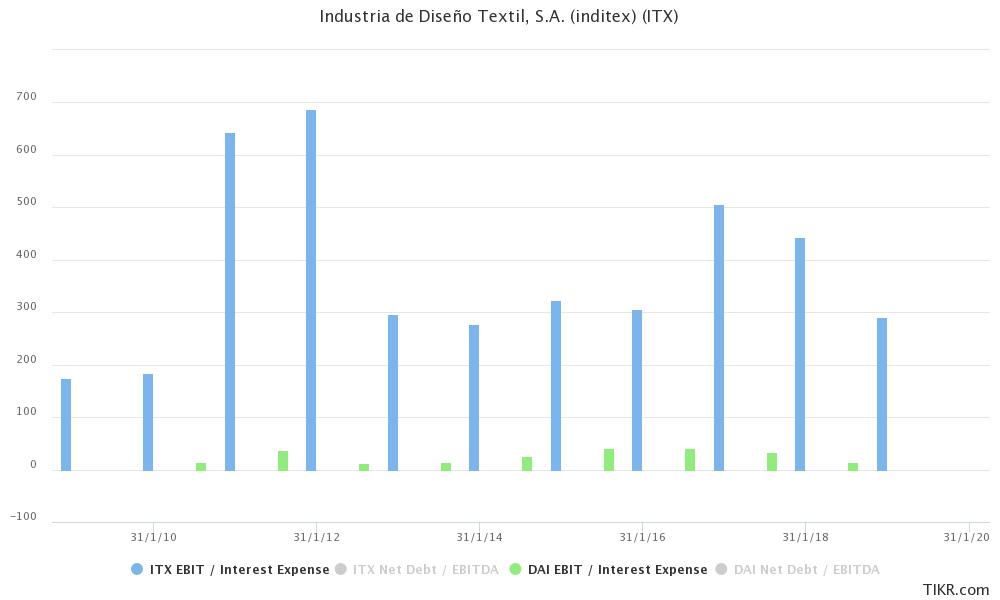

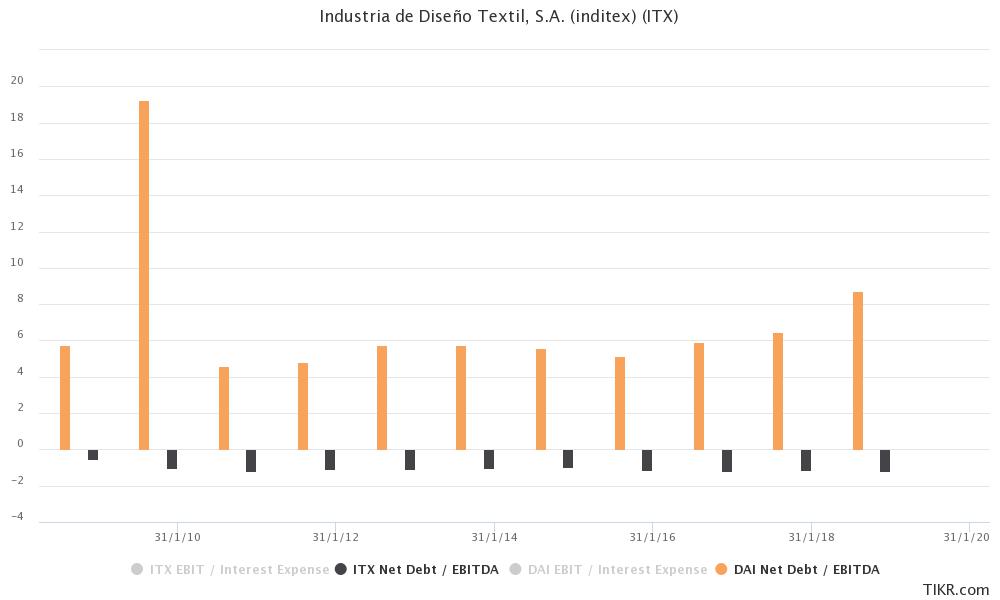

También me he desecho de DAI, y he añadido a ITX. Hace no mucho se ha hablado del precio de entrada en ITX en los 22 etc. yo he añadido en los 25 y si baja a los 22 seguiré añadiendo. El motivo de cerrar DAI es por el simple hecho de que cada vez están saliendo más y más jugadores para fabricar coches. Parece que cualquiera que se coja un motor eléctrico se va a aponer a fabricar coches. Por otra parte aun no siendo el mismo sector, ambos tienen un componente cíclico y he comparado directamente los márgenes, ROC y nivel de endeudamiento. Como dicen tanto Pat Dorsey como Terry Smith en sus libros, simplemente hay algunos sectores que son más propicios para hacer dinero.

La tercera rotación ha sido VTR por WPC. Esta rotación entra en el plan de exposición a REITS que tengo pensado para mi cartera. Primera línea, O y WPC, segunda línea SPG. Tengo en cartera IRM, que en este momento es una buena vaca lechera que en caso de que su estrategia de ir añadiendo centros de datos digitales no fuese fructificando, iría reemplazando por REITS tipo DRL, EQIX, CONE… Por último, me atraen PSA y AMT, pero es que no puedo tener todas…

Composición de la cartera

Dividendos

Sin entrar a comentar en profundidad los dividendos que he recibido, la mejor noticia ha sido la subida de EPD (aunque haya sido simbólica) y que todas las Midstream han mantenido el dividendo “in line”. Desde Marzo del año pasado, solo ET lo ha reducido en cartera. SHLX y MMP siguen manteniéndolo. Me da más miedo SHLX ya que va bastante justita y habrá que ver cómo le van los siguientes trimestres.

Opciones

Con las subidas que hemos tenido en Enero, al final he cerrado todas las PUTs que tenía vivas con vencimiento en el 2020, menos la de RDSA que la tengo para Diciembre con un strike de 15€.

Compras:

Habiendo cerrado estas PUTs vivas, he abierto las siguientes dos:

Ventas:

Después de los resultados que sacó 3M la semana pasada parece poco probable que vuelva a bajar de los 125$ y por tanto espero que esta PUT se cierre “por gravedad”. Tengo una orden ya metida que sería cerrarla al 86% de beneficio. Aquí liberaría otros 12.500€ de posibles vencimientos.

Radar

Aquí, si queréis comprar algo “barato”, dirigíos a la puerta donde está escrito, tabaco o energía.

Bonus track

Este mes me he acabado de leer el libro de Terry Smith (regalo de navidad). Aparte de que como libro me ha gustado y me han chocado ciertas cosas como su crítica (argumentada) a las recompras de acciones y luego una cierta incoherencia, al criticar las empresas que mediante las recompras siguen una estrategia de “desequitizing” con lo que consiguen unos ROCE más abultados sin aumentar la facturación. Colgate es un ejemplo de libro que lo ha llevado en cartera. ITW podría ser otro.

Por otra parte, me parece de un ROCE o margen operativo tremendo que recopiles artículos y cartas anuales ya escritas de antemano, los metas en un libro y que puedas vender cada libro, a 25-30€?

ESO SÍ QUE ES MOAT

@luisg, ha sido ver los colorines, y me he puesto a buscar Santander como un loco.![]()

![]()

![]()

ese juego tiene dueño y marca propia!

Bueno, @nineok puede jugar a “busca Telefónica”. Tienes azules suficientes para esconderla.

No te lo creeras pero, ya se me ha ocurrido

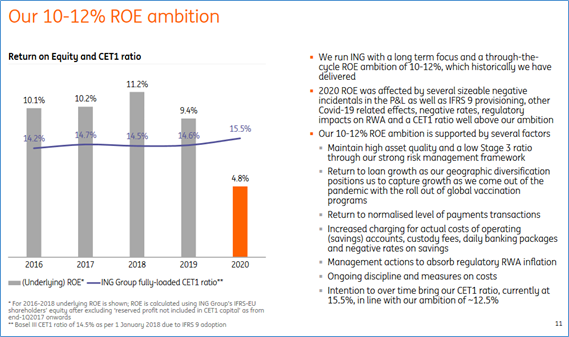

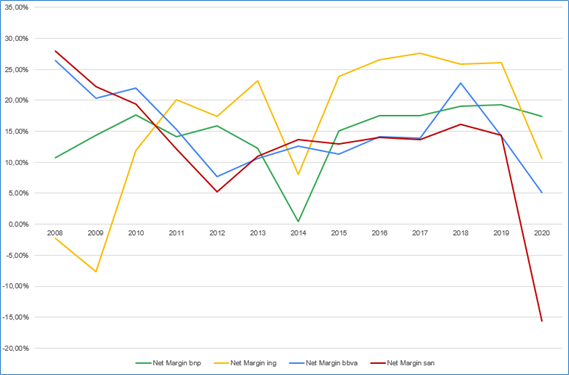

pongo el analisis que me he hecho sobre los resultados de ING (ya se que la mayoria no quiere ver los bancos ni en pintura) y por donde puede salir…

Resultados

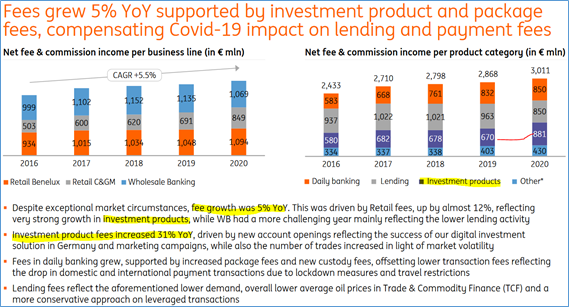

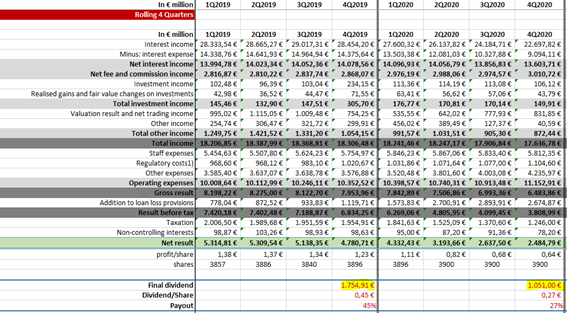

Los resultados están siendo “sosos”, “bajos”, decepcionantes… en resumen, el bajón se ha notado. El año ha sido flojo, principalmente por todo lo que han tenido que aprovisionar por posibles pérdidas en créditos dudosos. El beneficio ha caído un 48%!!!

No hay más que ver el ROE que presentan para este 2020.

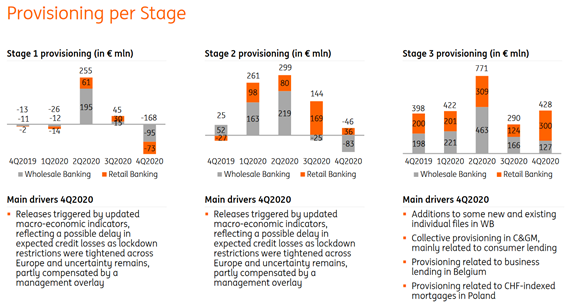

Lo mejor, podría ser que en el q4 estas provisiones han bajado a niveles “pre-covid” y esto debería de ayudar algo. En el q2 se llegaron a aprovisionar 1336M y en el último trimestre estamos ya en los 208M.

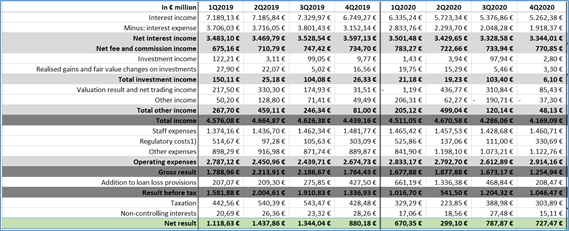

Están consiguiendo que teniendo menos intereses a cobrar, los gastos por interese bajen y por tanto mejorar el margen de intereses. Esto claramente se hace quitando el interés a nuestros depósitos etc. En la siguiente tabla se puede ver como de un margen del 49%, han pasado a un margen del 60%. El peso de ingresos por intereses es del 77% respecto a los ingresos totales.

El hecho de que el año haya sido tan malo y tampoco puedas desmontar de repente la estructura que tenías, hace que el Income/cost ratio se haya ido a 0,60. En teoría, una vez que las cosas vayan volviendo a su sitio, este ratio irá bajando.

Claramente, el punto débil de todos estos resultados están siendo lo intereses cobrados. Por una parte, está la bajada de préstamos o créditos firmados. ING declara que se han firmado 30bln menos de en préstamos. Esto quiere decir que hay X intereses menos apalabrados.

Por otra parte está el hecho de que los préstamos que estés firmando tengan un perfil más seguro con lo que el interés que le puedas cargar es menor, y esto obviamente te hace perder rentabilidad en favor de la seguridad.

Uno de los aspectos a remarcar en estos resultados me parece la evolución de las comisiones. En este año atípico donde de repente ha empezado a invertir hasta el apuntador, de alguna forma ING ha conseguido comer algo de ese pastel. Las comisiones por producto de inversión han subido un nada despreciable 31%. De hecho este segmento de productos se convierte en el mayor aportador de comisiones del banco.

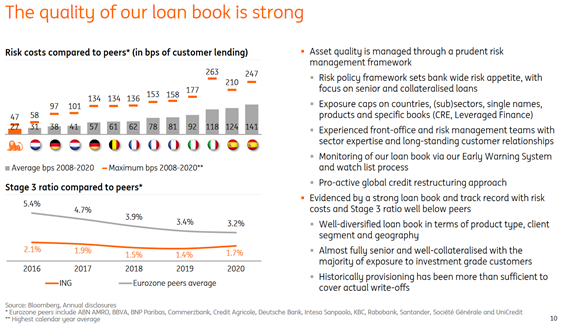

El otro punto fuerte (que también débil, según por donde se mire) podría ser su cartera de créditos y situación de solvencia. El porcentaje de los créditos dudosos está al 1.7% y como ya he comentado antes, tras la limpia que se ha hecho durante el año, perece que las necesidades de provisionar dinero por créditos dudosos pueda volver a la normalidad.

En la imagen de abajo se puede ver cómo afecta cada segmento crediticio a los aprovisionamientos. y los destrozos en el q2 y q3.

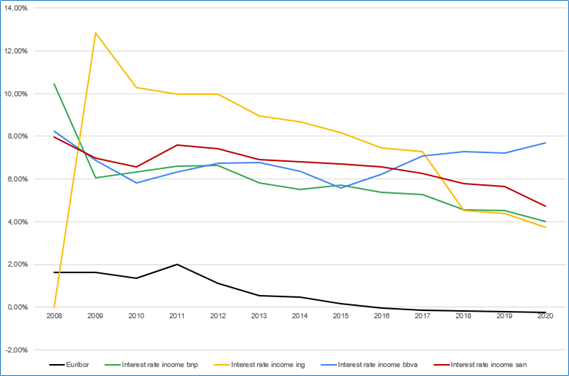

Como he dicho, todo esto afecta también a la rentabilidad que le puedas sacar al préstamo. Como ejemplo os pongo la comparación de los intereses que aplican (de media) a sus créditos, los 4 bancos con los que empecé. Como podéis ver, los menos rentables son BNP e ING.

El problema es que un margen mayor en los préstamos no quiere decir más margen en los resultados.

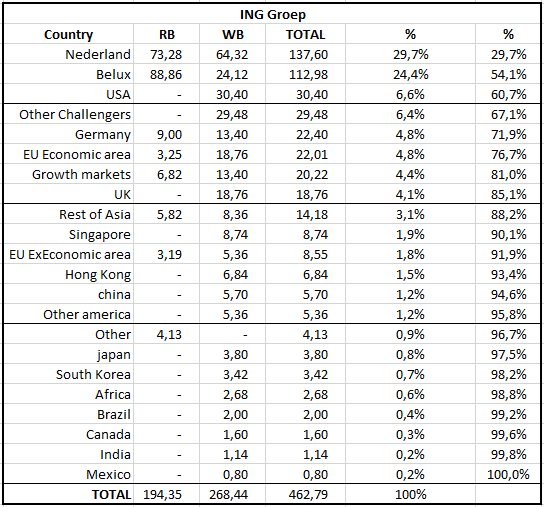

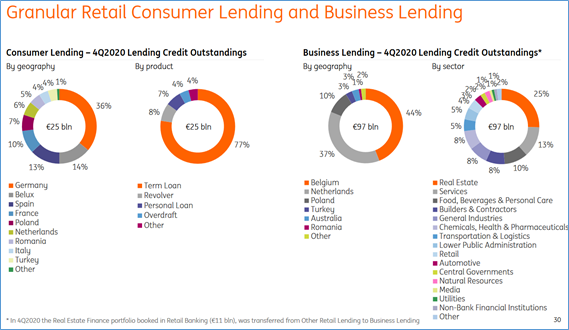

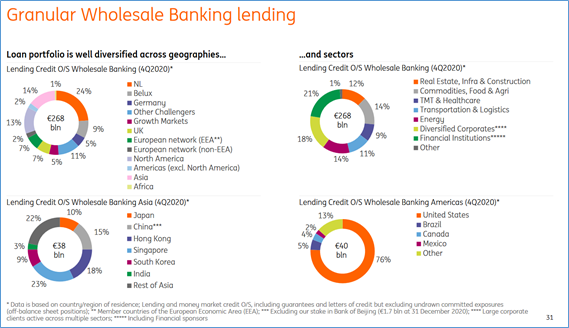

Con todo esto, al final los bancos son un reflejo del estado de la economía donde operan. En la siguiente tabla (siguiendo la presentación de ING), podemos ver cuáles serían las principales economías a los que ING podría estar expuesto:

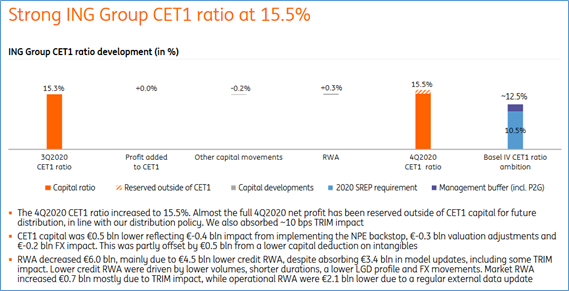

Desde el punto de vista de la solvencia y sin entrar en ratios de Prestamos/depósitos etc, suelo centrarme en el CET1.

Aquí, debido posiblemente a la concesión de créditos no muy “jugosos”, tal como lo comentamos en Noviembre, tiene un nivel de patrimonio propio respecto al riesgo de los activos muy interesante. ING tiene unos cimientos muy buenos para enfrentarse a este 2021.

El CET1 del 15,5% sigue estando muy por encima de los 12,5% que ING ya declaró en Noviembre que iba a ser su objetivo. De los resultado del último trimestre no ha asignado ningún € a engordar este ratio. Esto es bueno de cara a que ese dinero queda “libre” y todo esto afecta a las posibles distribuciones.

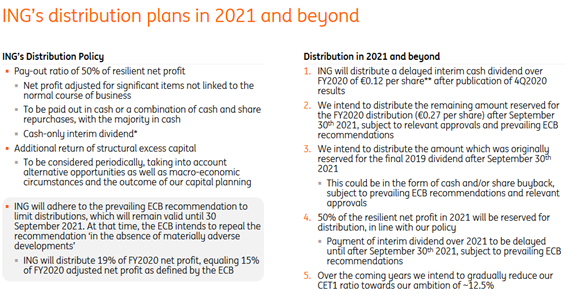

Dividendos o distribución a accionistas.

Aquí ya entramos en harina. Decir que en Febrero ya ha repartido los 0.12€/acción que aparecen. Ahora ya tocara esperar hasta Septiembre

Cómo se nos presentan los dividendos para este año. De octubre en adelante se supone que podrían distribuir los siguientes dividendos:

La suma de ambos nos da un importe de 2805M.

El tema no acaba aquí, han adelantado que el dividendo interino que suelen distribuir en Agosto a cargo del ejercicio en curso, lo harán en Octubre. Todo esto no lleva a que este año podamos tener entre 3 a 4 pagos.

Este retorno a los accionistas podría verse incrementado por recompras haciendo bajar el CET1. Para hacernos una idea de lo que supone tener ese colchón de 3pp respecto al objetivo del 12,5% os pongo la siguiente tabla.

La situación al final del 2020 es la siguiente:

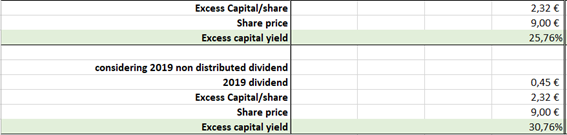

El capital disponible de 47bln€ y el riesgo según activos de 306bln hace que nuestro CET1 sea del 15,45%. La flexibilidad que mencionamos arriba hace que nuestro capital disponible tenga que ser menor y por tanto, ese dinero “nos sobra”. En este caso, manteniendo el riesgo, el capital necesario Tier 1 sería de 38bln. Todo esto nos da que tendríamos 9bln de sobra en nuestro patrimonio.

Convirtiendo esto a €/acción, significa que tendríamos 2.32€/acción para gastar como distribución, recompras etc. Suponiendo un precio actual de 9€/acción, esto nos llevaría a que ING podría recomprar el 25.76% de las acciones en circulación.

Si a todo esto, le sumamos el dividendo final pendiente del 2019, ING podría recomprar el 30,76% de las acciones en circulación.

Con todo esto, mis conclusiones siguen siendo las mismas que fueron en noviembre.

El “problema” es que sin hacer mucho ruido se ha revalorizado un 50% desde entonces, y ahora ya está tocando lo 9€.

bueno, y después de todo esto , qué pasa con el 2021?

Este año o veo como un año de transición a un 2022 ya “quasi pre-covid”. Los dos primeros trimestres seguirán siendo tiesos y por tanto espero que tengan que hacer el mínimo de aprovisionamientos posibles (este creo que puede ser el aspecto diferenciador).

Esto llevará a que los resultados del 2021 sean mejores que los del 2020 pero lejos todavía del 2019.

Tengo la esperanza que los resultados de la primera mitad puedan dar un dividendo interino de unos 0.14€/acción. Que sería el 30% del beneficio conseguido hasta esa fecha.

Este pago se sumaría al resto de pagos en octubre.

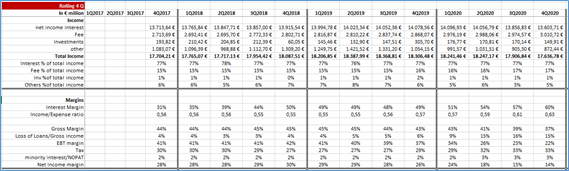

En lo que al año completo se refiere, me suele gustar hacer el análisis de 4 trimestres móviles.

Podéis ver que a finales de año pongo un número de acciones menor, ya que pongo como hipótesis que ING podría utilizar el dividendo del 2019 para recomprar acciones a 10€/acción (mi hipótesis). No estoy contemplando ningún tipo de recompra ni distribución contra dinero sobrante del CET1.

Todas estas suposiciones nos llevan a estas tablas de evolución:

El 2021 podría ser mucho mejor que el 2020 pero para recuperar una pérdida del 48%, necesitas crecer al 100% y eso no sé si es muy realista… y eso que yo soy muy de la REAL.

Resúmen: Creo que en Octubre podríamos cobrar otros 0.41€/accion y podría haber recompras con esos 0,45€/accion (1700M€). En total, los dividendos cobrados serían de 0.54€/accio sin contar con los 0.45€ del 2019.

Nineok te agradezco mucho que compartas estos análisis. Son muy detallados y didácticos. ¡Grande!

Gran análisis

Antes de leerlos, no puedo meterme ahora a leerlos tranquilamente, te lo agradezco muchisimo @nineok

Ya he dicho que ING es una de mis empresas en la cuerda floja o en la rampa de salida, y tener una orientacion sobre su posible evolucion me ayudara a decidirme.

Asi que esta noche me has dado faena

Edito: tienes en cuenta los 0,12€ que paga mañana? se supone que son correspondientes a 2019?

Hola @nineok ya he visto que si contemplabas el dividendo de hoy.

Respecto a los números, que yo no se interpretarlos, por lo que estas diciendo quizás le quede una pequeña travesía en el desierto pero el panorama que pintas no es malo, o a mí al menos no me lo parece.

Creo que las seguiré aguantando por un tiempo.

Gracias