Los Cazadividendos

Proyecto Nineok - 9ok

Hilos personales

nineok

28 Octubre, 2021 17:18

181

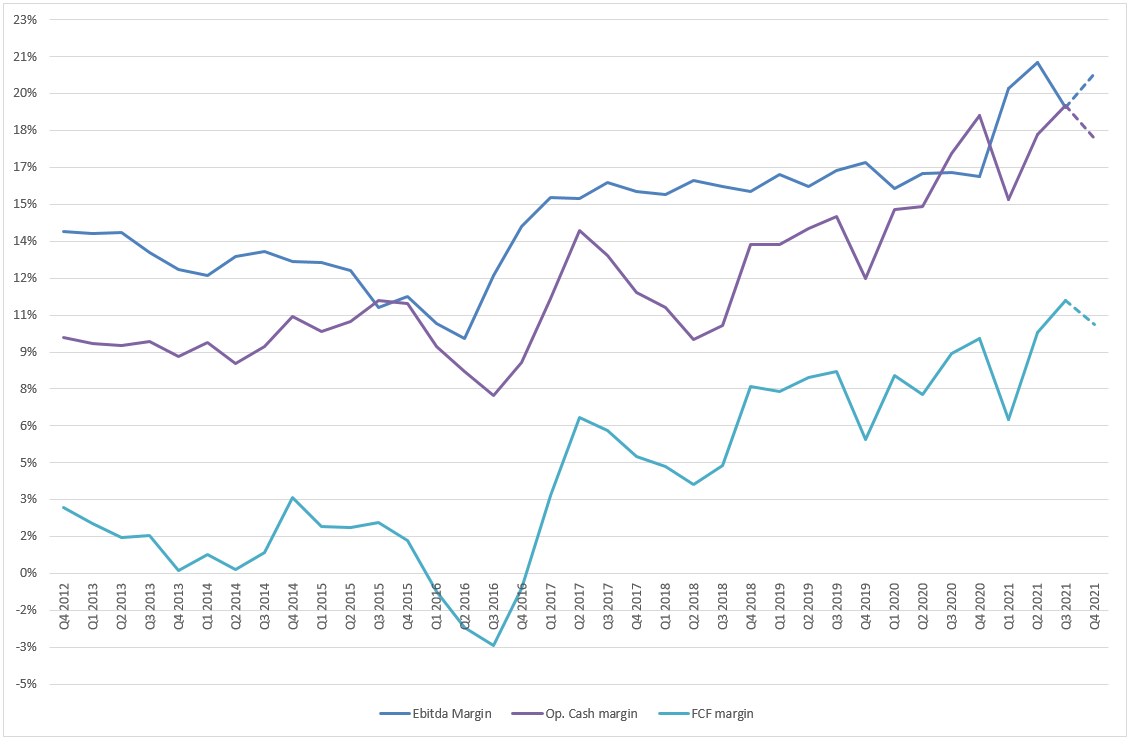

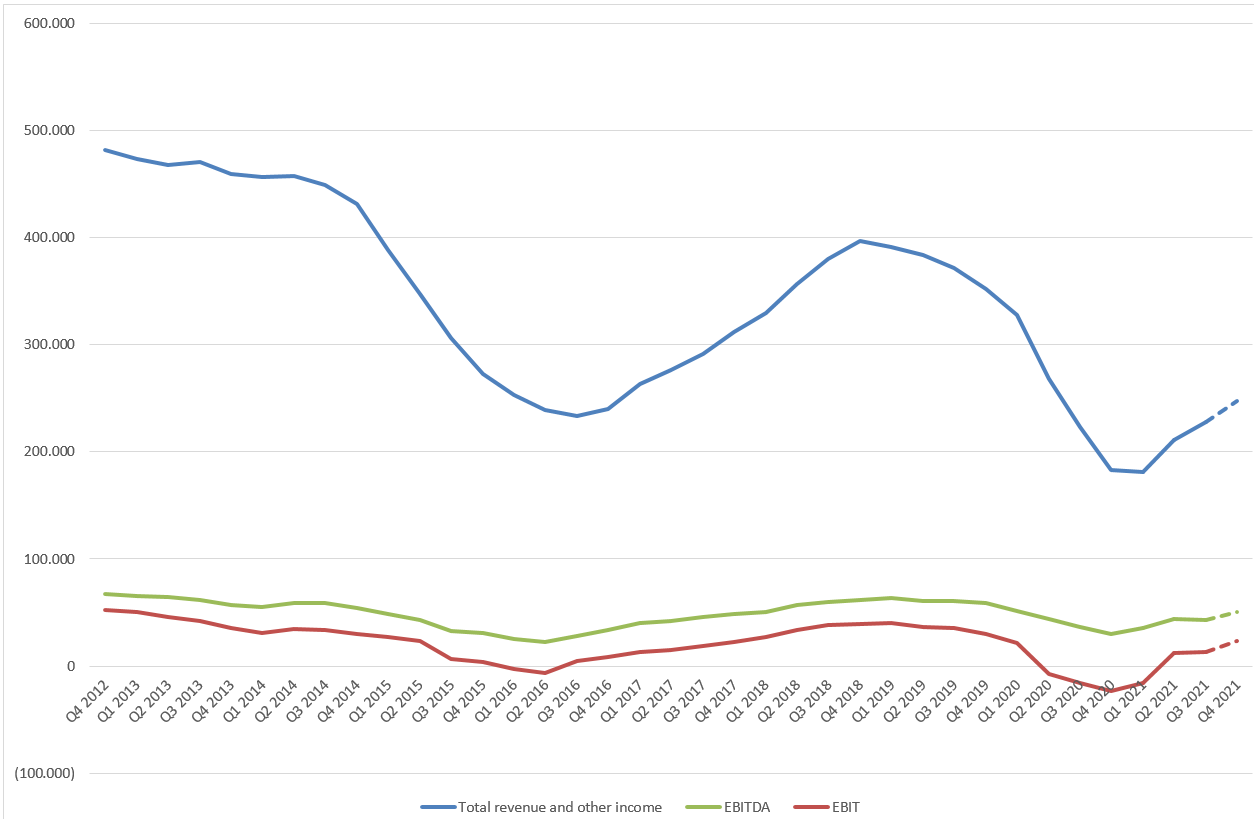

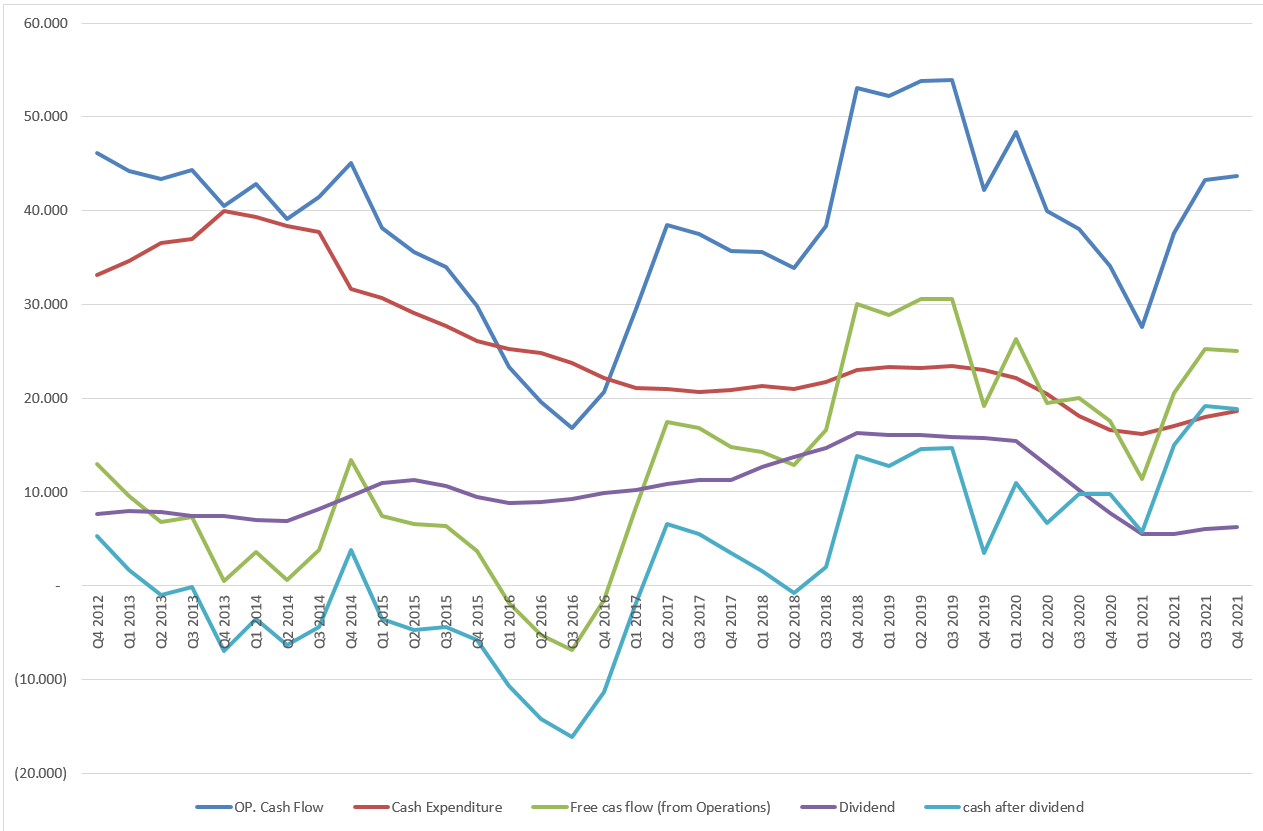

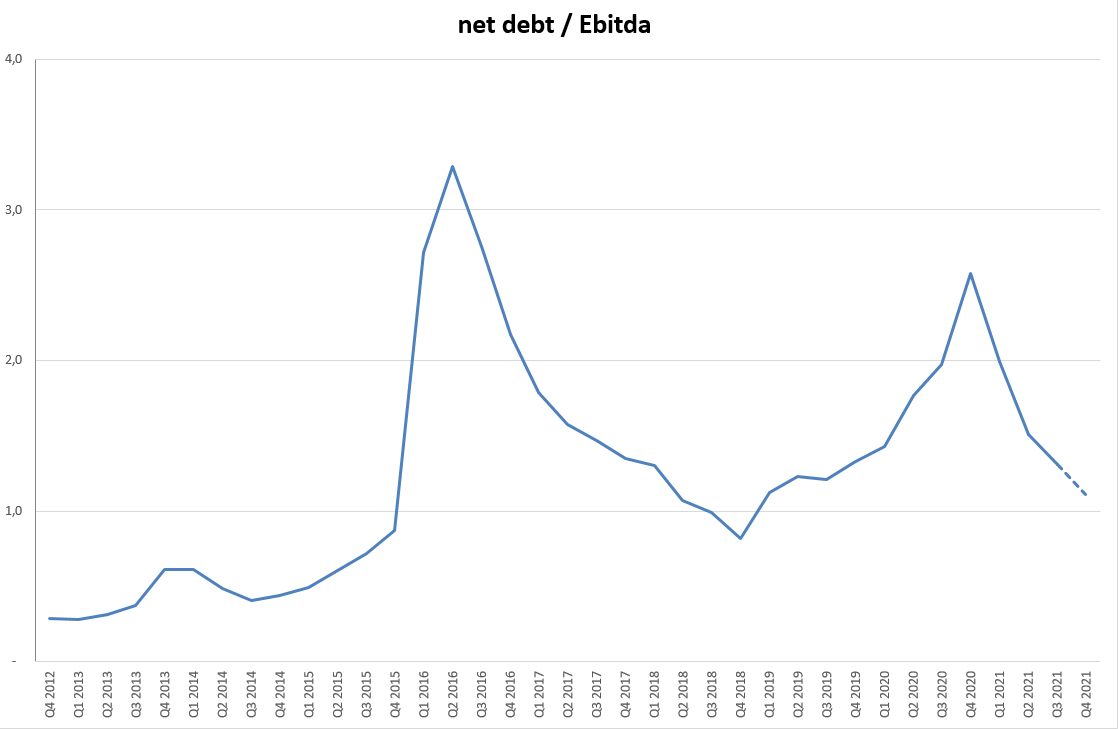

estoy mirando los resultados de RDSA y me han salido la siguiente tabla de evolución

imagen

1130×743 45.1 KB

imagen

1254×819 33.4 KB

imagen

1263×831 70.3 KB

imagen

1119×729 15.1 KB

5 Me gusta

Shell (SHEL)

mostrar publicación en el tema