Ya se que vender Henkel es un “sacrilegio” y que las compounder nunca hay que venderlas pero he estado mirando los ratios y el trato al accionista y de alguna forma prefiero apostar a SNA en vez de a HEN.

También mencionar una apreciación personal de que desde mi punto de vista, Henkel no la veo tan defensiva y sí muy ligada al sector automotriz donde creo que tiene cierto prestigio. Al contrario en la parte más defensiva, no la veo al nivel de PG, Unilever y estos. En cuanto a cuidado y peluquería, aunque fuese muy fuerte en este sector, solo supone un 16.6% de las ventas contra el 46% de los adhesivos.

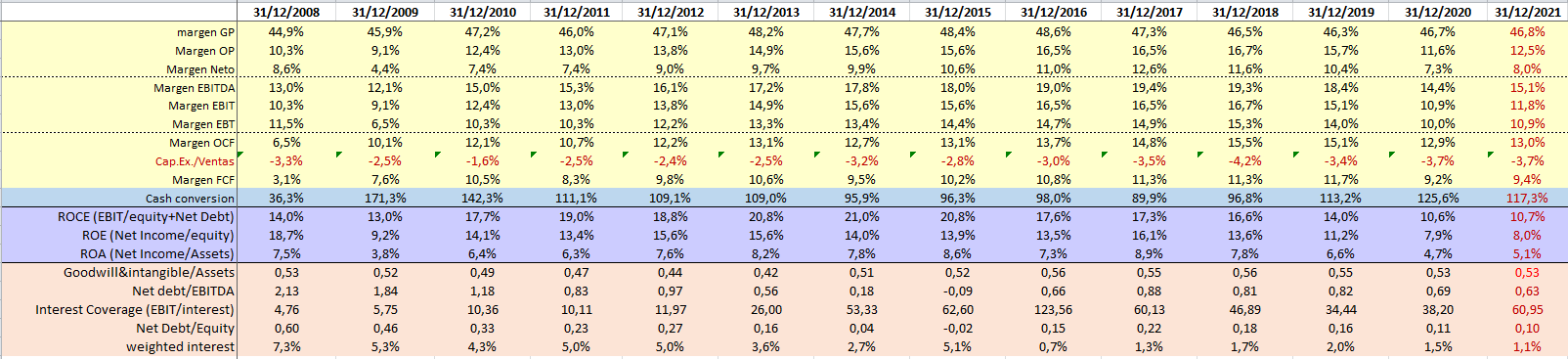

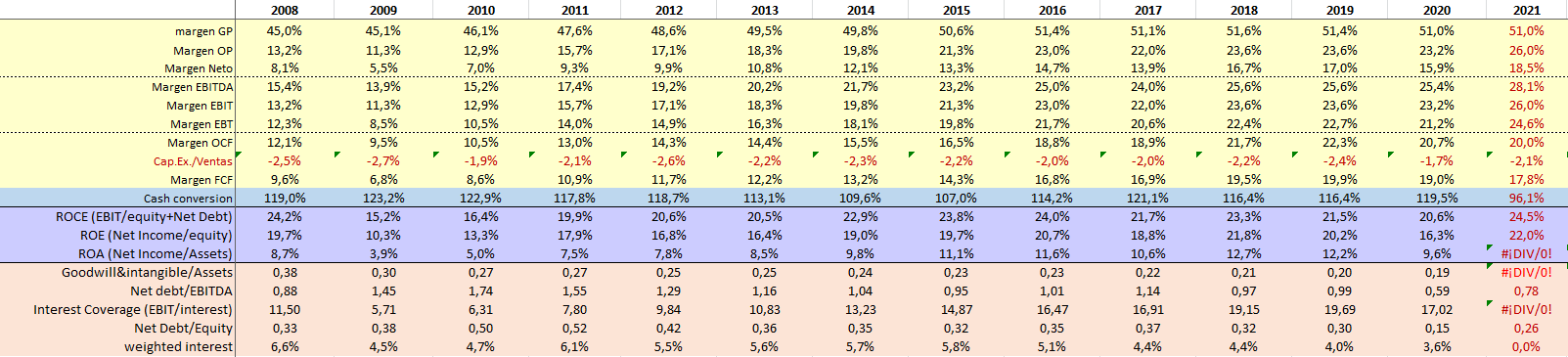

Suelo tomar como base la comparación del margen EBITDA-EBIT-OCF-FCF, Capex/ventas y ROCE para de alguna forma ver su “calidad”.

Desde el punto de vista de Salud financiera me suelo basar en el ratio “deuda neta/ebitda”. En ambos casos veréis que el nivel de endeudamiento es bajo en comparación con lo que se puede encontrar por ahí:

-

Esta es Henkel:

-

Aquí la tabla de Snap-on

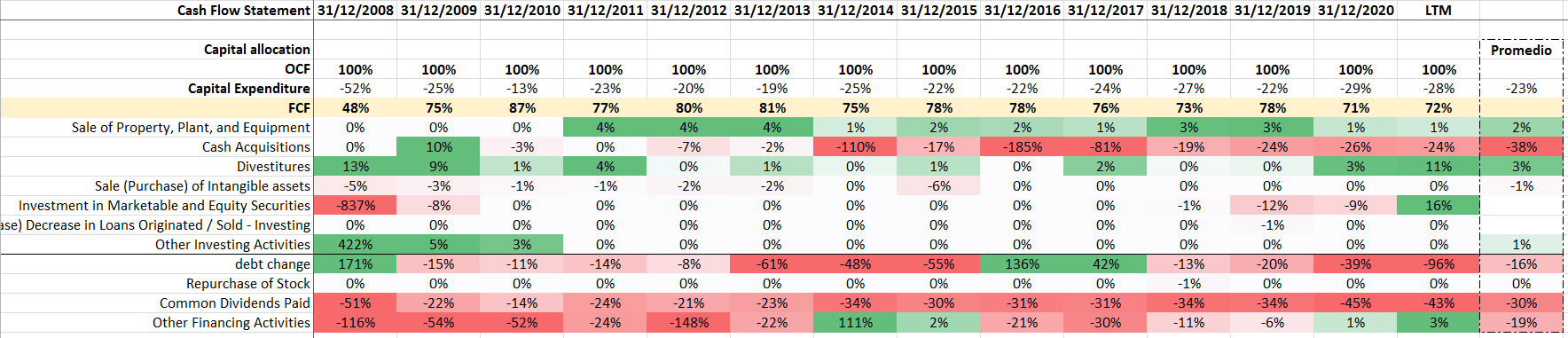

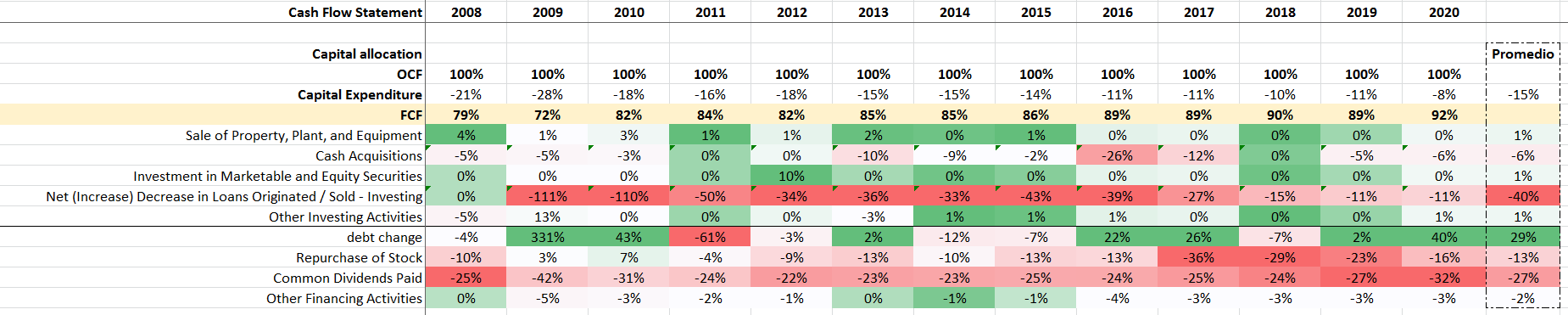

Por otra parte, en la utilizacion del FCF, se ve como desde el 2017, Snap-on ha cogido una política de recompras etc. y Henkel es un poco más estática.

- Tabla Henkel:

*Tabla de Snap-on:

en cuanto a crecimiento de los últimos años, se ve que ambos negocios son negocios maduros donde el crecimiento de su facturación se ha ralentizado en la media de los últimos 5 años.

-

Crecimiento Henkel

-

Crecimiento Snap-on:

Desde el punto de vista del payout del dividendo, las tablas son las siguientes. Los dividendos por acción los calculo dividiendo el dividendo total por las acciones que se declaran. Esto puede llevar a errores de algún que otro céntimo. De todas formas este error no afecta al análisis general del payout:

-

Payout de Henkel:

-

Payout de Snap-on:

Además de todo esto, resulta que la RPD normalizada de Henkel (ajustando la RPD de Henkel a la retención de Alemania) es inferior a la de Snap-on y esto ha sido la guinda del pastel.

Por otra parte, veo que durante los últimos años Snap-on ha podido seguir aumentando el dividendo (aun con los vaivenes de la industria) y Henkel ya lleva 3 dividendos congelados (que posiblemente en Europa este bien pero…).

Igual me equivoco pero bueno, quería acumular más capital en SNA y al final he decidido hacer este movimiento…